热点栏目

热点栏目 五谷财经

作为第一家登陆A股的酒类连锁机构,华致酒行的业绩保持了稳定发展态势,即使在疫情影响的2020年,业绩也未受到丝毫影响,还实现了“逆水行舟”。

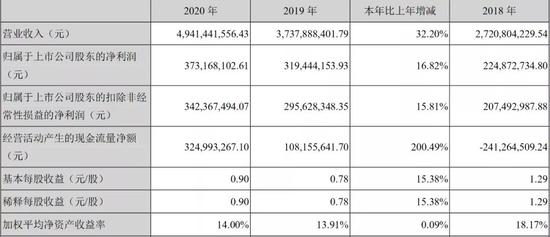

数据显示,2020年,华致酒行实现营业收入约为49.41亿元,与去年37.38亿元相比,增幅在32%左右;归属于上市公司股东的净利润约为3.73亿元,相较于2019年3.19亿元,增幅在17%左右。天风证券直言:“超出预期”。

而进入2021年第一季度,华致酒行收入、利润的增长幅度还在提升之中,证券机构认为华致酒行的利润正在加速释放之中。

对于公司业绩逆势增长,华致酒行方面表示,面对突如其来的新冠肺炎疫情,公司在董事会、管理层和全体员工的共同努力下,积极推进复工复产,紧紧围绕公司发展战略及年度经营目标,通过稳步推进华致连锁门店全国布局,提升连锁门店数量和质量;进一步丰富和优化公司产品结构,以满足消费者的多元化消费需求;通过产品赋能、服务赋能等一系列有温度的服务,进一步增加客户的黏性;大量引进优秀的营销人才,为公司的快速发展新增动力;优化物流配送体系以及信息化系统,增强客户体验感和满意度;加大对品牌和产品的市场推广力度等一系列措施,有效扩大了公司在酒水流通领域国内市场领先的地位。

单店的营销能力大幅提升

由于消费者酒类即时性和保真性消费要求较高,包括连锁门店、烟酒店、卖场、社区便利店等在内的线下门店仍为主流购酒渠道。

不过,《五谷财经》也注意到,由于疫情的冲击,2020年,对于酒类流通商来说,是一个“分化”之年,有些企业的业绩在持续增长之中,比如华致酒行和酒仙网,但也有不少企业的业绩出现萎缩,甚至陷入亏损之中,比如酒便利和壹九壹玖。

华致酒行方面也直言,酒类流通行业面临新一轮的洗牌,酒类流通企业呈现了优胜劣汰的变化,竞争格局发展呈现集中化态势。

自2017年起,华致酒行充分发挥运营连锁门店所积累的经验,以统一标识、统一规范、统一配送、统一管理的形式,融合传统线下销售模式和O2O服务平台,整合现有零售类客户资源,筛选优质零售网点客户升级为华致品牌连锁门店(华致酒行和华致名酒库)。

作为新零售模式下的华致品牌连锁门店,加速推动产业效能优化、渠道整合,实现了品牌升级、供应链升级、服务升级。

2020年,华致酒行继续推进全国华致品牌连锁门店的网络布局,以省区为单元,在省会城市以及经济发达的地级和县级市积极推动优质零售网点客户转型成为华致品牌连锁门店,逐步升级打造华致酒行的3.0版品牌门店,不仅连锁门店数量方面增加迅速,通过加强管理和业务指导,落实《关于门店经营管理的相关规定(简称“323新规”)》,单店的营销能力大幅提升,销售额也随之增加。

“公司自成立以来一直致力于为消费者提供优质保真的精品酒水。公司凭借与上游酒企持续稳定、相互信赖的合作关系,从其提供的产品中筛选出满足国人消费需求和公司发展战略的产品进行销售推广。”华致酒行方面表示,公司亦凭借对消费者偏好的精准把握,借助上游酒企丰富的生产经验和成熟的酿造工艺,合作开发出新的酒品,弥补市场空白。

众所周知,如果只是作为一个酒类流通商,可以获取的利润是有限的,因此,近年来,大型酒类连锁机构都在与酒厂合作开发自己的产品,比如正在IPO的酒仙网,华致酒行亦是如此。

2020年,华致酒行在继续保持与原酒企的良好合作的同时,又推出钓鱼台精品酒(铁盖)、荷花酒、大规格42°四开国缘及其生肖纪念酒、奔富特瓶Lot.618加强型白葡萄酒、拉菲罗斯柴尔德家族“小拉菲”多哈米隆酒庄干红葡萄酒、“小小拉菲”拉菲波亚克红葡萄酒等新品,签约并首发汾酒战略产品青花汾酒30复兴版,进一步优化和完善产品结构,以满足消费者的多元化消费需求。

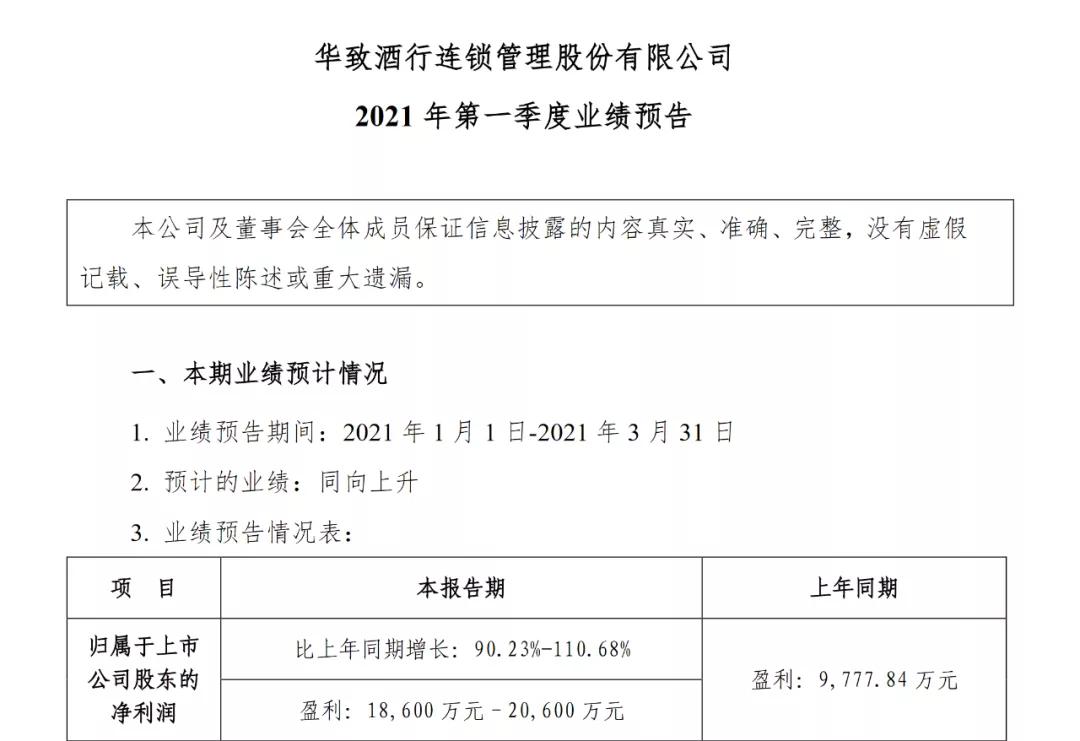

2021年一季度净利预增90%

在2020年收入、利润保持双位数增长势头的情况之下,进入2021年,华致酒行的业绩增速不仅没有放缓,反而还在“节节攀升”中。

4月13日,华致酒行公开了2021年第一季度业绩预告,归属于上市公司股东的净利润在1.86亿元和2.06亿元之间,与2020年第一季度9778万元相比,增幅在90%和111%之间。

对此,华致酒行方面给出了五点理由,一是春节旺季产品备货计划与营销策略得当,销售收入大幅增长;二是品牌连锁门店的数量和质量的提升,带来销售收入同比大幅增长;三是大力开展品鉴会以及媒体传播,重要核心产品如钓鱼台精品酒(铁盖)、荷花酒、五粮液年份酒、葡萄酒等的消费者认可度大幅提升,市场势头强劲,对销售和利润均有较大贡献;四是通过产品赋能和服务赋能等,增强了客户与公司的黏性,日交易客户数量和复购率大幅提升,从而销售收入和利润均同比大幅增长;五是华致酒行品牌力的提升,也对销售的增长有较大的促进作用。

随着首次公开发行股票募集资金投资项目产品研发中心正式落地北京通州台湖,华致酒行2021年将加快完善市场调研、信息反馈、产品遴选、新品开发、销售推广的机制,发挥新零售模式下大数据资源对产品开发的指导作用,加强与上游酒企酒商的合作,加大对新品引进且推广成功的奖励力度,把握市场先机,提高抗风险能力。

天风证券在研报中指出,相比于2020年第二季度,华致酒行2020年第一季度业绩受疫情影响更小;根据华致酒行2021年第一季度业界预告,公司真实增长亮眼,预计2021年第二季度在低基数影响下业绩持续高增速可期,2021年年上半年将保持高速增长。

“华致酒行以精品酒为主,疫情期间及以后,以名酒为代表的精品酒品牌号召力更强。另外在整个中国白酒挤压分化下,资源向名酒聚焦,所以华致酒行的产品结构相对高端,他的整体业绩比较好。”白酒行业营销分析师蔡学飞表示,当前酒类消费的多元化和碎片化日益明显,酒类流通行业的主流流量中心不断被弱化,而点状的私域流量社群则逐渐崛起。未来酒类零售企业要实现增长,要么做大市场,进行面的扩张,要么做深品类,才能在多元化消费背景下获得更多话语权。

扫二维码,3分钟极速开户>>