来源:诺安理财狮

债市回顾

资金面方面,本周央行开展500亿逆回购操作,有400亿逆回购到期;开展1500亿MLF操作,含本周1000亿MLF及下周TMLF的续作。另财政部、央行开展了700亿国库现金定存,本周净投放1300亿。央行公告显示:投放的目的是为维护税期银行体系流动性平稳,缓解银行负债端压力。

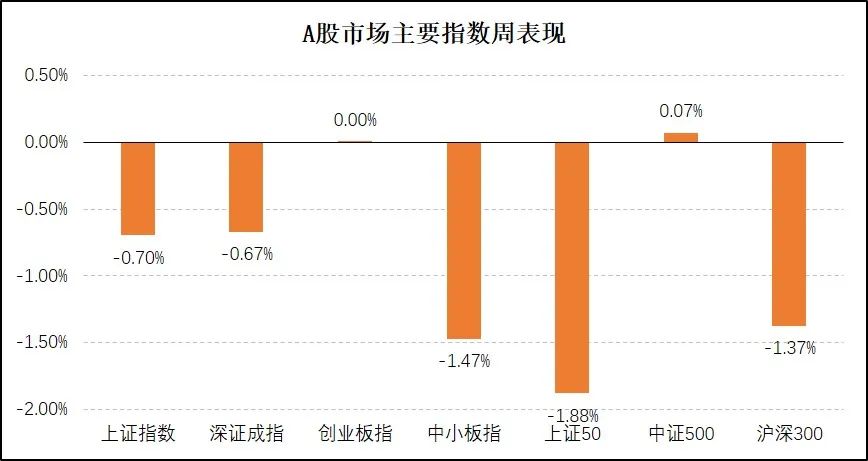

资金面整体维持宽松,资金价格有所上行。周五R001加权利率较上周升15bp至1.97%;R007加权利率较上周升24bp至2.17%;DR001加权利率较上周升15bp至1.93%;DR007加权利率较上周升19bp至2.17%。

现券方面,本周央行对资金面表态温和,叠加经济金融数据增速放缓、机构广泛欠配,债市热情有所提升,利率债、信用债收益率整体下行。具体来看:1年国开下行8BP至2.66%;10年国开下行6bp至3.53%;1年国债下行6bp至2.53%;10年国债下行5bp至3.16%,利率债期限利差、国开与国债利差收窄。中短期票据1年AAA下行3BP至2.99%;3年AAA下行7BP至3.49%;1年AA+下行6BP至3.16%;3年AA+下行5BP至3.78%;1年AA下行10BP至3.48%;3年AA下行10BP至4.19%,3年以内下行较多,短端信用利差多数走阔,等级利差普遍收窄。

经济基本面分析

3月工业增加值同比上涨14.1%,季调后环比上涨0.6%,同比、环比增速均较1-2月放缓。1-3月固定资产投资累计同比上涨25.6%,3月季调后环比上涨1.51%。其中,制造业投资与2019年相比,1-3月两年年均复合增速下滑0.3%,1-2月为-3.0%;基建投资1-3月5.8%,1-2月为-0.7%,增速均有所提升;房地产投资1-3月7.7%,1-2月为7.6%,仍有韧性;3月社会消费品零售总额同比增长34.2%,与2019年相比两年复合增速6.3%,2月为3.2%,消费加速修复;3月调查失业率为5.3%,较2月回落0.2个百分点,就业数据稍有好转;以美元计,3月出口同比上涨30.6%,进口同比上涨38.1%,出口依旧较强,进口大幅提升。

3月社融同比少增18438亿元,同比上涨12.3%,环比下降1个百分点;信贷同比少增1200亿元,M1增速7.1%,环比下降0.3个百分点;M2增速9.4%,环比下降0.7个百分点;社融增速放缓,但绝对量仍偏高,且结构向好。

总体来看,3月份工业生产、出口虽然增速边际放缓,但依旧偏强。地产仍具韧性,制造业投资、消费增速加快,经济整体景气度较高。虽然社融增速放缓,考虑到政策退出偏温和,全球疫苗接种持续推进,未来经济、政策将逐渐迈入正常化。

市场展望及策略

考虑到社融增速与名义GDP增速大致相当的目标,未来社融增速放缓是趋势,“不急转弯”预示着紧信用的节奏较为缓和;预计后续货币政策以稳为主,保持灵活,趋势收敛;下周公开市场将有500亿逆回购;561亿TMLF(本周已续做)到期,后续地方债供给和缴税期的到来,将会对资金面形成干扰。

展望未来,货币政策、通胀以及后续地方债供给短期内难以对债市形成正面支撑。但随着经济复苏深化,社融增速下降,经济增长动能边际放缓,利率大幅向上空间也不大。考虑到全球经济继续复苏,国内政策温和退出,利率向上或向下趋势性行情难现,预计整体会是偏震荡的格局。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。