来源:新华融媒看财经

记者 | 贺向军

作为闽系房企,阳光城是近年来规模扩张“最强劲”的一匹黑马。

借着“高周转”和“加杠杆”模式,2018年,阳光城由几百亿销售规模成功跨入千亿俱乐部,2019年,阳光城销售额又突破2000亿大关,规模达到2110亿,冲进了房企top20。

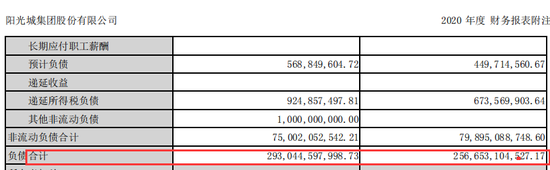

激进的扩张带来的是债务高企,这成为阳光城最大的隐患与顽疾。截止2020年底,阳光城的负债规模为2930亿,近3000亿,有息负债为1060亿。净负债率过高、有息负债超千亿等问题待解。

2020年阳光城着力于降债务率,规模增速放缓,2020年实现全口径销售金额2180亿,与2019年规模基本持平。不过,由于引入险资对赌,阳光城许下10年近千亿的净利润承诺,而阳光城近年来毛利率、净利率下滑明显。

“利润率低不可怕,可怕的是产生亏损。”4月15日,在2020年度业绩说明会上,阳光城集团执行董事长、总裁朱荣斌如是说。

利润率低,阳光城要完成对赌目标,同时又要满足监管三道红线要求,不得不走上冲规模的道路,在房地产深度调整之际,这条路注定不会那么平坦。

千亿债务压顶

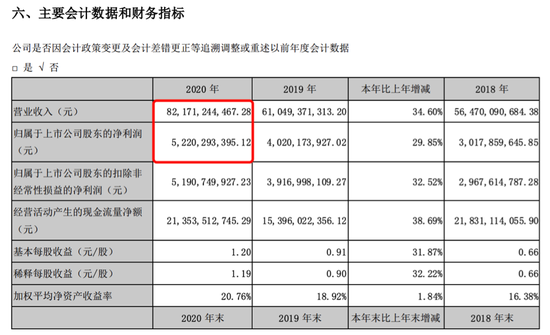

4月15日,阳光城召开了2020年业绩发布会。2020年,阳光城实现营收821.7亿元,同比增长34.6%;归属上市公司净利润52.2亿元,相较去年增长29.85%。

营收、净利双增长的背后,却暴露出阳光城的多重问题,净利润增速、毛利率、净利率呈现下滑态势。

以净利润增速为例,2017年、2018年、2019年阳光城的净利润同比增长分别为55.68%、46.36%、33.21%,2020年进一步下降至29.85%,增速首次低于30%。

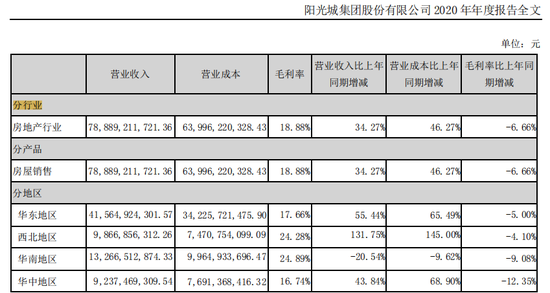

2020年阳光城的利润率为6.68%,与上一年的7%相比,又下降了0.32个百分点。毛利率为18.88%,同比下跌了6.66%。

阳光城的毛利率低于行业水平,房企毛利率的下滑主要受以下几个因素影响:拿地成本上升,销售价格下降,以及融资成本上升。

目前,房地产行业已告别高红利时代,阳光城也难以幸免。朱荣斌坦言,这几年因为限价、调控的原因,行业利润率确实在下降,“因为我们过去利润率也不高,目前还是处在平稳的情况下。”

相比于其他房企,阳光城面临最大的问题还是高负债率问题。

早年,阳光城的销售规模不过500亿,2017年阳光城作了一笔极具魄力的人力投资,挖来曾在碧桂园任职的的“双斌”组合,吴建斌及朱荣斌。

正是基于此,阳光城提出了一项雄心勃勃的计划,未来三年阳光城全口径统计下的保底销售安排是1500亿、2500亿与3500亿元。

3500亿的规模没有实现,但高杠杆扩张,带来了高负债的顽疾。

在监管规定的三道红线下,阳光城踩中“两道”,2020年阳光城的很大一项工作是控负债、调结构的财务优化工作。

到2020年末,阳光城的净负债率至94.9%,较2019年底下降43.04个百分点。按剔除预收账款的资产负债率为79.1%,距离监管层要求的70%依有近10个点的差距。对照“三道红线”来看,“橙档生”阳光城已降至只有“一道红线”的“黄档生”。

不过,由于阳光城曾大量发行永续债,永续债的特性是在财务报表中可不将其看作为负债,而是看作股东权益,故能大幅降低企业的负债率。截止2020年末,阳光城的永续债为40亿。如果扣除40亿的永续债,阳光城的真实净负债率仍达到101.8%。

在负债规模方面,截至2020年底,阳光城的总负债为2930亿,同比增长14%,负债率约为83.18%。总有息负债为1060亿元,其中短期有息债务为325亿。另外,阳光城账面货币资金498.05亿元,扣除受限资金92.90亿元、预售监管资金60.21亿元后,现金短债比为1.06。

与险资十年赌局

对阳光城来说,2020年最浓墨重彩的一笔引入泰康作为战投,这也是房地产行业去年唯一获批的险资与房地产公司间的深度合作,泰康人寿、泰康养老持股13.53%成为阳光城第三大股东。

新股东的加入给阳光城注入资金34亿的同时,也带来了长达十年的对赌协议:以阳光城2019年40.2亿的归母净利为基础,前5年总归母净利润不低于340亿元,后5年累计归母净利润达601.64亿元,10年承诺归母净利润总计达942.23亿元;而如业绩未达标,则阳光城须对泰康进行相应现金补偿。

2017~2020年阳光城分别实现归母净利润20.6亿元、30.2亿元、40.2亿元、52亿元,同比增幅均在30%左右。

根据对赌协议,前5年累积归母净利润数不低于340.59亿元,即归母净利润平均年增长率应高于18.13%,后5年归母净利润数合计601.64亿元,相比前5年而言净利润总额增长76.64%,平均年均增长率为7.47%。

这也意味着在“三道红线”融资收紧下,阳光城面临的压力除了负债端,还需要提升盈利能力,兑现业绩承诺。

问题是,这两年阳光城增速放缓,2020年阳光城全口径销售金额2180亿,与2019年接近持平。不仅销售规模放缓、毛利率、净利率均在下降。

朱荣斌在阳光城的业绩会上说了一句话:“利润率低不可怕,可怕的是产生亏损。”他表示,阳光城要进入以利润为导向的发展阶段。

为了完成10年利润“对赌”,朱荣斌提出了两个五年计划,第一个五年计划,从2020年到2024年底,阳光城坚持地产的主赛道,继续把主业做大做强,三道红线全部达标,实现向管理要效益。

第二个五年计划,从2025年到2029年,要在开发业务中保持优势,同时在地产相关领域开辟第二赛道,在住宅消费升级、新型城镇化、新基建、家居科技等方面都可能诞生新赛道。

朱荣斌说,阳光城将在第一赛道失速之前进入第二赛道,并实现规模和利润的跨越。换而言之,在第一个周期内,阳光城会把规模放在前两者后面。

阳光城的三角魔咒

对于2021年发展目标,阳光城在财报中表示,将努力实现2200+亿元销售目标,实现1100亿元营收目标,以及69亿元的归母净利润目标。

由于阳光城的盈利能力下降明显,这也意味着阳光城更多通过规模扩张来实现利润目标。同时,负债率仍将保持在“黄档”,也就是着力冲规模了。

阳光城的财报上,土地储备也为阳光城营业规模增速埋下伏笔。2020年,阳光城全年共计支付总地价707亿元,其中权益地价402亿元,合计补充权益土地储备约725.96万平方米。新增确权总货值1800亿元。

朱荣斌提出,阳光城要坚持三收三支、以收定投,确保在发展中保持财务、利润、规模的平衡,同时还要保持稳步的增长。

长期以来,房地产的规模、负债、利润像是一个三角魔咒,三者之间存在冲突,改善其中一个,势必要牵动另外两个。

阳光城执行董事吴建斌这样解释过高杠杆问题:“公司的负债和规模就像一个天平,天平的左边是负债,右边是规模,中间是利润。当负债重的时候,规模这个天平就要向上走,也就是加杠杆的过程,企业的规模就可以做大。当负债减轻,规模必然会下降,债务和规模之间的支撑点就是利润。”其大致意思是,高周转的房企需要用负债去扩大规模,规模扩大后,再用利润去覆盖债务。

这个三角魔咒基本上诠释了阳光城这几年的发展路径,通过加杠杆的方式扩张,做大规模,负债率高企,触及监管红线,阳光城又要想办法去降负债。现在阳光城又多出一个新问题,与险资的十年对赌,十年完成942归母净利润。

至于利润增长从哪来,从业绩会透露的信息来看,阳光城获取利润空间的大杀器包括收并购、旧改、勾地,甚至物业IPO等。

但对于总负债近3000亿,有息负债超1000亿的阳光城来说,十年完成942亿的净利润,这无疑是一个巨大的赌局。

阳光城赌的是销售规模持续增长、利润增速要维持对赌目标之上,同时又有监管的三道红线 要求,而目前房地产正迎来深度调整,各种不确定性因素势必加大市场的波动,阳光城的千亿级有息负债也像是一颗定时炸弹,这些让阳光城赌局的风险陡然加大。

扫二维码,3分钟极速开户>>