【招商策略】新增社融增速转负后A股表现如何?——流动性深度研究(十六)

来源:招商策略研究

2021年3月新增社融增速转负,信用紧缩拐点已至。2004年以来,国内新增社融增速加速下行转负主要有4个阶段,本文回溯了各阶段的经济和政策背景,并分析了新增社融负增长阶段股票市场的表现、风格以及优势行业。

核心观点

⚑新增社融增速转负后,短期股票市场不同程度调整,难有趋势性行情机会。2004年以来,国内新增社融增速快速下行转负主要有四个阶段。

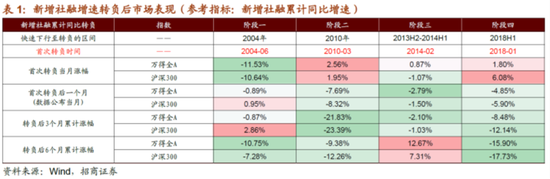

⚑阶段一(2004年):经济复苏后政策收敛,A股冲高回落进入熊市。在升准加息的紧货币环境下,融资供给减少,新增社融增速回落,并从2004年6月同比负增长。转负后的6个月万得全A累计下跌10.75%。

⚑阶段二(2010年):刺激政策退出,A股呈V型走势。2010年刺激政策逐渐退出,上半年小幅升准,加上各项信贷调控政策,2010年新增社融增速明显回落,并在2010年3月首次转负。社融转负后的3个月万得全A累计下跌21.83%。2010年7月-10月期间A股出现两波反弹,跌幅收窄。

⚑阶段三(2013H2-2014H1):非标监管趋严,A股呈震荡行情。2013年非标融资的监管导致信用环境逐渐收敛,新增社融增速在2013年上半年冲高回落并持续下行,累计同比增速在2014年2月首次转负,之后的 1个月万得全A下跌2.79%。2014年4月和6月两次定向降准,市场进入窄幅震荡状态。

⚑ 阶段四(2018H1):去杠杆持续推进,A股整体下行。2017-2018年去杠杆成为国内政策主旋律,融资渠道收缩;货币政策偏紧,4次上调政策利率。2018年1月新增社融增速断崖式下滑,从前期的46.9%首次转负至-16.71%。虽然2月后半月至3月前半月在两会预期下A股有过短期反弹,但随着信用紧缩环境的确认、信用违约事件频出、中美经贸摩擦升级,股市进一步下跌。

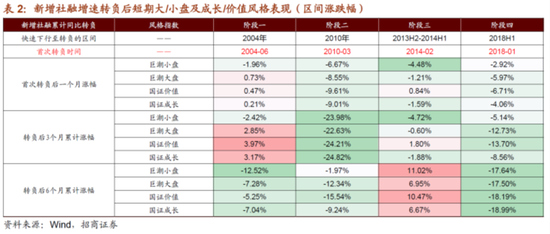

⚑新增社融转负对市场风格的影响不明确,需要结合流动性、经济增长预期等特定因素综合考量。新增社融增速快速回落转负后的阶段中,2004年利率继续上行,2014H1和2018H1虽然十年期国债利率回落但仍处于3.5%以上高位,所以社融转负后的半年价值风格占优,而2010年上半年利率回落至3.5%以下,成长风格占优。大小盘方面,2010年经济仍处上行通道、2014年新兴产业和并购政策带动,这两个阶段的新增社融转负后,仍表现为小盘股占优;2004H2和2018年经济缓慢下行,新增社融转负后大盘股占优。

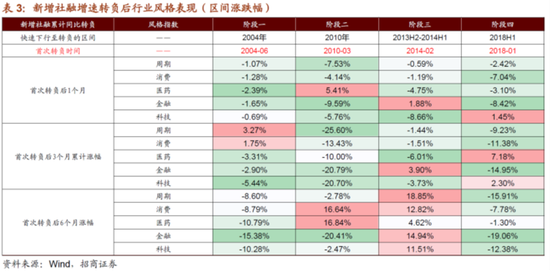

⚑ 从行业风格来看,在新增社融增速转负后的半年里,在大多数阶段医药、消费板块表现居前,而金融板块受金融周期下行影响表现较差。具体到一级行业,表现居前的五大行业中出现频次最高的包括医药、计算机、食品饮料和电子。

⚑本轮新增社融增速已转负,影响如何?1)信用紧缩环境下,大盘总体承压,意味着中短期难有趋势性行情。2)估值扩张受限,但并不意味着A股进入熊市:因为目前外需强劲,出口有望保持高增,相关领域可能持续超预期;新增社融增速转负后的短期内企业盈利具有一定韧性;目前国内货币政策紧平衡,短期进一步收紧概率低;前期市场调整部分反映社融拐点预期。3)金融周期下行背景下,关注景气趋势向上和产业趋势带来的结构性投资机会,市场从β行情转向α行情,估值性价比的重要性提升。

⚑ 风险提示:政策超预期收紧;通胀超预期上行。

01

新增社融增速转负阶段的背景及市场整体表现

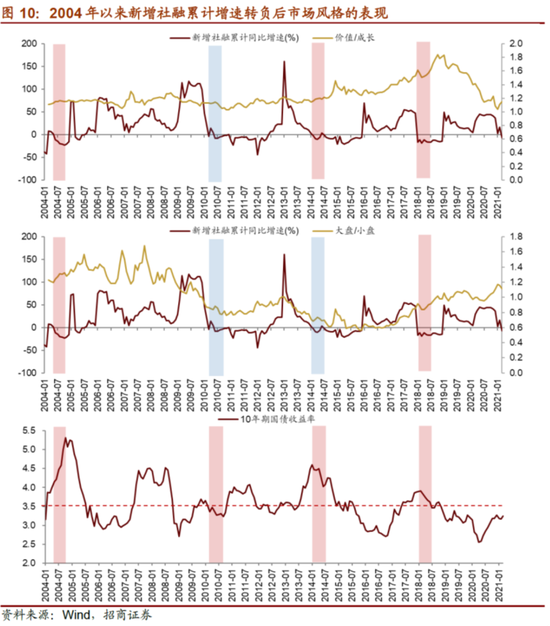

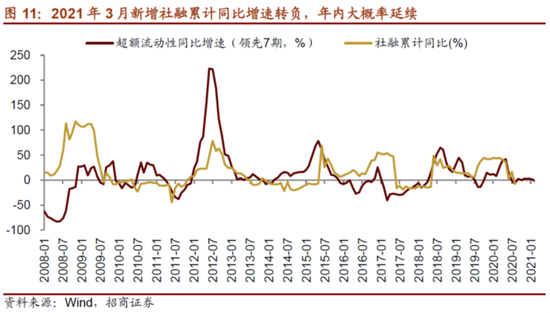

2021年3月,社融累计同比增速转负,从前期的16.75%下降至-7.55%。从历史来看,2004年以来,国内新增社融累计同比增速快速下行至转负主要有四个阶段,分别是2004年,2010年,2013H2-2014H2,2018H1。

新增社融增速转负,意味着信用周期进入一个新的阶段——信用紧缩,那么社融累计同比增速转负对市场的影响如何呢?

从市场整体的表现来看,在新增社融增速转负的首月,市场涨跌不一,转负的后一个月(或者可以认为市场看到数据的月份)市场多表现为下跌,在转负后的3个月和6个月也以下跌为主。整体而言,信用紧缩环境下,投资者对未来经济预期下降,短期股票市场承压,难有趋势性行情。

1、阶段一(2004年):经济复苏后政策收敛

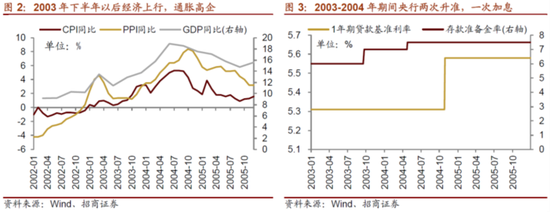

2003年下半年非典疫情消散,国内经济复苏,粮食涨价带动CPI大幅上行,2003年9月开始CPI当月同比超过1%,央行实施了本轮第一次升准操作;进入2004年后,CPI继续上行,2004年1月CPI同比增速达到3.2%;在原油价格上涨以及国内固定资产投资快速增加的带动下,PPI也大幅上行,4月PPI同比增速已达5%。2004年4月中央政治局会议传递出对经济过热的担忧,4月25日央行进行第二次升准,并实行差别存款准备金率制度,将金融机构适用的存款准备金率与其资本充足率、资产质量状况等指标挂钩,以制约资本充足率不足且资产质量不高的金融机构的贷款扩张。宏观政策收紧,A股进入熊市阶段。另外,在2004年10月央行进行一次加息。

在升准加息的紧货币环境下,融资供给减少,新增社融增速大幅回落,并从2004年6月开始新增社融累计同比负增长。新增社融增速转负当月(2004年6月)万得全A下跌11.53%;转负后的6个月累计下跌10.75%。整体来看,在新增社融增速回落转负的2004年,A股冲高回落,在升准加息、经济回落背景下进入熊市阶段。

2、阶段二(2010年):刺激政策退出

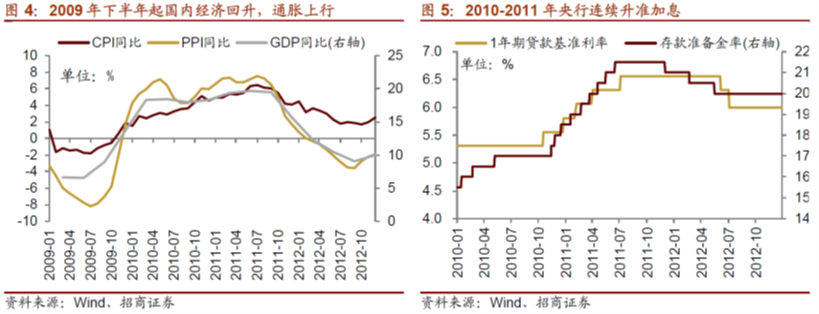

在金融危机后国内货币政策转向适度宽松,并推出了四万亿的财政刺激计划,投资高增长拉动国内经济增速触底回升,房价上涨,通胀上行,2010年开始刺激政策逐渐退出。2010年上半年央行三次升准,随着通胀持续升温,从同年四季度开始,升准节奏明显加快,并伴随着加息。另外,2010年2-3月期间房地产调控政策密集出台。融资供给的减少叠加对房地产的调控,2010年新增社融增速明显回落,并在2010年3月首次转负。

社融转负的后一个月(2010年4月),万得全A下跌7.69%,当月“新国四条”调控房地产政策的发布也明显打压了市场情绪,再加上5月央行调高存款准备金率,社融转负的后3个月万得全A累计下跌21.83%。2010年7月-10月期间A股出现两波反弹,因此从数据来看,社融转负后的6个月A股累计跌幅较3个月跌幅有所收窄。整体来看,在社融快速回落至转负的2010年,A股市场呈V型走势。

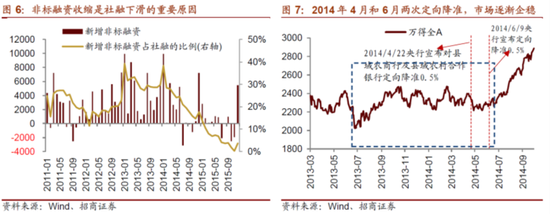

3、阶段三(2013H2-2014H1):非标监管趋严

2012年国内经济增速有所下降,不过2013年国内经济保持了一定的韧性,增速相对平稳。另外,2012年起,国内非标融资快速增长,推动M2增速上行,并且很多业务绕开监管进行创新,增大金融体系风险。2013年3月,监管层开始着手整顿非标投资和同业业务,发布《关于规范商业银行理财业务投资运作有关问题的通知》(8号文),限制银行理财对非标的投资。2013年6月,年中考核流动性紧张的时候,央行通过央票回收流动性,引发第一次钱荒。

整体而言,非标融资的监管导致信用环境逐渐收敛,新增社融增速在2013年上半年冲高回落,并持续下行,新增社融累计同比增速在2014年2月首次转负,首次转负的后1个月(数据公布当月)万得全A下跌2.79%。不过2014年4月和6月央行进行两次定向降准,且二季度房地产政策开始放松,市场进入窄幅震荡状态,逐渐企稳开始上行,所以我们看到,在这次社融转负的后6个月,万得全A反而累计上涨12.67%。

整体来看,在2013年下半年至2014年上半年,新增社融增速快速回落至转负的阶段,A股呈现较明显的震荡行情。

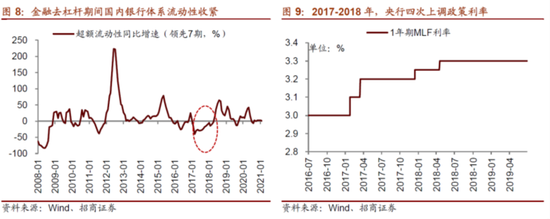

4、阶段四(2018H1):去杠杆持续推进

2017年金融监管文件密集出台,直指委外、通道、嵌套等金融业套利行为,加强对影子银行、非标业务等的监管,拉开国内金融去杠杆的序幕。2018年资管新规及其相关的各项细则文件陆续落地,金融去杠杆导致的融资环境趋紧传导至实体经济,融资渠道进一步收缩。为了配合去杠杆、控风险的目标,货币政策也保持偏紧的状态,2017-2018年期间,央行四次上调MLF等政策利率,超额流动性负增长。在此环境下,信用收缩,新增社融增速从2017年四季度开始下滑,不过仍处于相对较高水平,但2018年1月新增社融增速断崖式下滑,从前期的46.9%首次转负至-16.71%。

该数据公布当月(2018年2月)万得全A下跌了4.85%,之后的3个月、6个月万得全A分别下跌了8.48%和15.9%。除了信用紧缩外,2017年下半年以来白马股的持续上涨、2018年1月末中小创业绩暴雷、北上资金在2月开始大幅流出等因素都加剧了1月末到2月A股的下跌;虽然2月后半月至3月前半月在两会政策预期下A股有过短期的反弹,但随着信用紧缩环境的进一步确认、信用违约事件频出、中美经贸摩擦升级等因素的影响,股票市场进一步下跌。

整体来看,在新增社融增速快速转负的2018年上半年,A股市场总体下行。

02

新增社融增速转负对市场风格的影响

理论上来说,信用紧缩环境下市场对未来经济预期下降,龙头企业有更强的抵御经济下行能力,并可能实现强者更强,有利于大盘风格。另一方面,信用紧缩阶段多伴随着利率高位,这样的环境更有利于价值股的表现。但是,从统计结果来看,在不同阶段,由于所处的经济环境和政策环境差异,社融增速转负后市场的大小盘、价值成长风格不尽相同。

具体到不同阶段来看,

第一阶段(2004年):央行加息、积极财政政策功能面临转型以及社融负增长,属于“紧货币、紧信用”的环境,大盘价值型股票在熊市中表现较好;

第二阶段(2010年):2010年4月,欧债危机爆发,全球流动性重回宽松;加上国内经济仍处上行通道,因此,在2010年3月新增社融增速转负后的6个月时间(2010/4-2010/9)里,虽然新增社融负增长,但市场流动性环境和经济尚好,表现为小盘、成长风格占优。

第三阶段(2014H1):2013年6月之后,十年期国债利率上行至3.5%以上,上涨的基本是有业绩,估值性价比较高的公司。到2014年,宏观经济增长动力有所放缓,大盘阶一度占优;但是移动互联网的发展带动很多新产业崛起,并且2014年5月,国务院发布了《新国九条》鼓励上市公司并购,并购成为盈利增长的新的动力,市场最终回到小盘风格。整体而言,在2014年2月新增社融增速转负后的半年里,由于利率高位,价值相对成长持续占优;先大盘后小盘。

第四阶段(2018H1):2018年经济增速逐渐放缓,新增社融负增长,再加上中美摩擦压制市场风险偏好,市场系统性下跌,大盘股相对小盘股更抗跌,北上继续逆势买入价值板块,因此大盘价值风格在该阶段占优。

概括来说,新增社融增速快速回落转负以后,对市场风格的影响不明确,仍需要结合流动性环境、经济增长预期等特定因素综合考量。2004年利率继续上行,2014年上半年和2018年上半年虽然十年期国债利率开始回落但仍处于3.5%以上高位,所以这三个阶段社融转负后的半年表现为价值风格占优;而2010年上半年利率回落至3.5%以下,所以表现为成长风格占优。大小盘风格方面,2010年经济仍处上行通道、2014年新兴产业和并购政策带动,这两个阶段的新增社融转负后,仍表现为小盘股占优;2004年下半年和2018年经济缓慢下行,新增社融转负后大盘股占优。

03

新增社融增速转负阶段不同行业的表现

从行业风格来看,在新增社融增速转负后的半年里,在大多数阶段医药、消费板块表现居前,而金融板块受金融周期下行的影响表现较差。其中,2004年6月新增社融增速转负后,周期和消费跌幅较低,金融跌幅最高;2010年3月新增社融增速转负后,消费和医药逆势上涨,金融跌幅最高;2014年2月新增社融增速转负后的半年里,周期和金融风格占优,其中周期风格受益于“一带一路”概念;2018年1月新增社融增速转负后,医药和消费跌幅较低,表现相对更好,金融跌幅最高。

具体到一级行业来看,各阶段表现居前的五大行业中,出现频次最高的包括医药、计算机、食品饮料和电子。其中,2010年3月新增社融增速转负后,表现较好的行业主要包括计算机、医药、食品饮料等;2014年2月新增社融增速转负后,表现较好的行业包括房地产、建材等;2018年1月新增社融增速转负后,表现居前的包括TMT(电子、通信、计算机)、医药和消费者服务等。

04

本轮新增社融增速已转负,影响如何?

2020年以来,新冠疫情冲击下,国内宽货币、宽信用,社融增速快速攀升。随着2020年5月国内货币政策率先回归常态,新增社融增速在2020年10月达到本轮高点后连续下滑。2021年3月,新增社融累计同比增速转负,从前期的16.19%转负降至-7.55%,本轮信用周期紧缩的拐点出现。展望未来,综合考虑稳杠杆的政策目标以及超额流动性对社融的领先作用,年内新增社融增速大概率延续负增长。

那么,本轮新增社融增速转负对市场影响如何呢?

第一,此前我们在报告《值得减仓的大幅下跌有哪些信号——A股投资启示录(十三)》中提到,造成A股大跌的核心原因只有一个,就是“金融紧缩”,其他事件或情绪造成的下跌,往往会迅速修复,但是在金融紧缩环境下,负面冲击或者情绪造成的影响会明显放大。目前政策尚未到明显收紧的程度,不过在新增社融负增长背景下,大盘总体承压,意味着中短期难有趋势性行情的机会。

第二,虽然信用紧缩环境不利于股市,估值扩张受限,但并不意味着A股进入熊市。

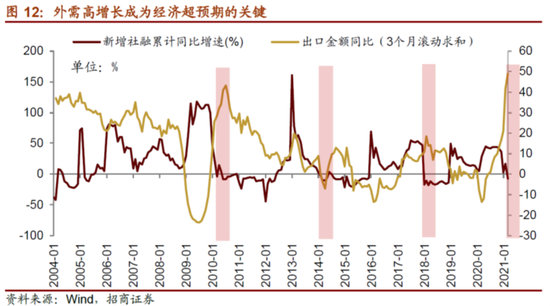

从需求端来看,在当前全球经济复苏的背景下,外需增长与中国制造业在全球占比提升共振,中国出口有望保持高增。从历史来看,在中国出口高增的年份,一般经济都不会太差,例如2006年,2010年,2013~2014年,2017年,虽然净出口对中国整体GDP贡献不大,但是由于与净出口相关配套产业,以及与之相关的消费、投资需求所涉及的产业贡献会明显高于单纯的净出口,所以外需成为经济超预期的关键。

从企业盈利来看,新增社融增速转负后的短期内企业盈利具有一定韧性。在2004年6月新增社融增速转负阶段,工业企业盈利增速略降,但仍处于39%左右的高增速;2010年初由于前期的低基数,企业盈利增速冲高回落,不过仍保持了近50%及以上的高增速;2014年2月新增社融首次转负,一直到2014年8月之前工业企业盈利都保持了10%及以上的增速,显示出一定韧性,从四季度增速开始明显下降;2018年上半年企业盈利实现了17.2%的同比增速。由此来看,在新增社融增速转负后的短期内,企业盈利保持一定韧性,虽有回落,不过仍属于对应周期内相对较高水平。2021年1-2月工业企业盈利相比2019年同期增长72.1%。预计进入二季度之后同比增速将会回落,但由于全球经济复苏共振且出口持续改善,不排除A股二季度盈利超预期改善的可能,盈利仍具有一定韧性。

从流动性环境来看,对比当前与历史上新增社融转负的阶段,之前信用紧缩引发的熊市多伴随着国内加息升准等强有力的紧货币政策,目前国内市场流动性维持紧平衡,就业市场仍在改善过程中,尚未看到货币政策进一步收紧的信号,未来货币政策的不确定性还要看通胀的变化。其次,随着经济复苏和疫苗接种推进,美联储将逐渐把QE缩减提上日程,届时美债收益率继续上行及其对全球资本流动的影响可能成为影响A股的重要因素。

从估值层面来看,此前市场对2021年信用周期下行有所预期,3月以来A股尤其高估值核心资产、基金重仓股的调整幅度较大,基金重仓指数最大回撤17.13%,白马股指数最大回撤13.28%,部分个股回撤幅度达到30%以上,除了美债收益率上行的影响外,部分程度也反映了市场对社融数据拐点的预期,流动性堆积出来的高估值压力得到一定释放。从这个角度来看,信用紧缩带来的短期调整空间可能不会很大。

第三,金融周期下行背景下,关注景气趋势向上和产业趋势带来的结构性投资机会,市场从β行情转向α行情,估值性价比的重要性提升。建议关注新能源汽车板块以及自动驾驶产业链的中长期投资机会,以及业绩改善且景气向上的领域,如化工、资源品、电子、轻工、汽车、新能源等。

扫二维码,3分钟极速开户>>