来源:老罗话指数投资

前言

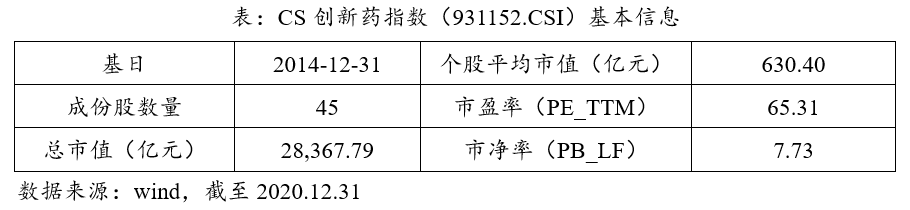

近几年,创新药的发展情况越来越受到广泛关注。尤其是最近两年来,国产创新药经过几年的大额投资和技术积累,厚积薄发,成果输出速度加快,CS创新药于2019年实现47.56%的涨幅,2020年涨幅更是高达55.14%,这是中国创新药发展蒸蒸日上的一个体现,也表明了投资者对创新药前景的看好。即便是从全球范围看,世界各国对创新药的关注度也很高,2020年9月2日,世界知识产权组织正式发布了2020年全球创新指数——Global Innovation Index 2020,其主题为“Who Will Finance Innovation?”其中 ,医药行业研发投入排名第二;2019年全球创新指数的主题更是直接为“打造健康生活——医学创新的未来”,凸显出创新药的重要地位。值得注意的是,2020年5月,英国医药资讯公司IDEA Pharma发布2020年医药创新指数(Pharmaceutical Innovation Index)和医药发明指数(Pharmaceutical Invention Index)排行榜,恒瑞医药首次上榜,分别位列第13位和第15位,是唯一上榜的中国制药企业,而恒瑞医药正是创新药指数的第一大成份股(截至2020.12.31,权重为11.58%)。

创新药ETF(515120)跟踪的中证创新药产业指数(创新药指数,931152.CSI)选取主营业务涉及创新药研发的上市公司作为待选样本,按照市值排序选取不超过50家最具代表性的公司作为样本股,反映创新药产业上市公司的整体表现,为投资者提供新的投资标的。

那么CS创新药的投资价值究竟如何呢?接下来的一段时间我们用历史数据分别用定投、分批次投资法和资产配置三种方法对创新药指数的投资回报进行回测。下面是我们本次系列的第一篇——资产配置篇。

资产配置投资策略

资产配置是指投资者根据自身情况和投资目标,把投资资金分配在不同种类的资产上,在争取高回报的同时,把风险尽可能地减至最低,该目标可以均值-方差最优化来刻画;而实现收益风险比最大化的关键在于投资组合中各类型资产相关性要低甚至不相关。

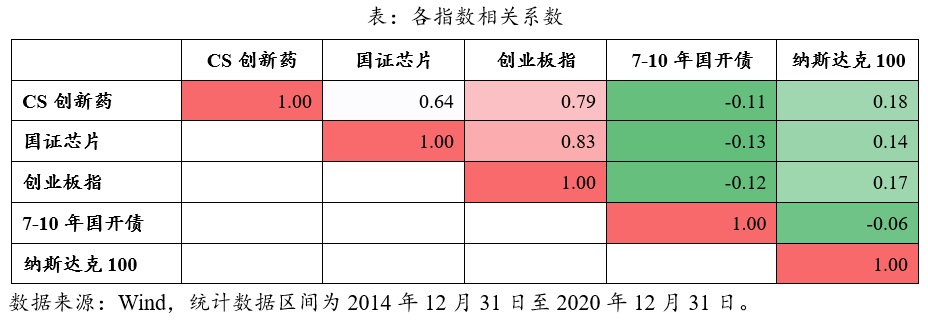

为了简化模型,我们着重关注国内权益和债券类指数产品的配置策略,并考虑搭配一定比例的国外权益类指数产品。为了进一步简化分析和计算过程,此处采取用指数代替相关产品的方式,并选取了目前市场中较为热门的几只指数品种——创新药指数(931152.CSI)、国证芯片 (980017.CNI)、中证军工 (399967.SZ)作为国内权益指数的代表,计算出相关性情况如下:

可以看到,创新药指数与国证芯片之间的相关性相对较低;而它们与债券指数代表7-10年国开债指数和海外权益指数代表纳斯达克100指数的相关性就很低了。

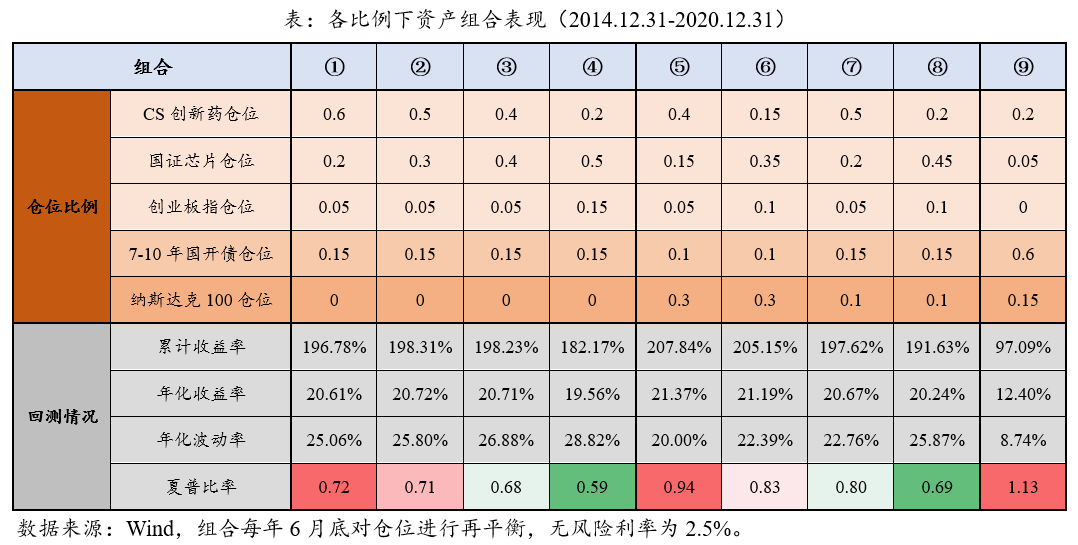

在选定了资产配置的标的之后,接下来应该考虑的是具体采取什么方式进行配置。我们通过对上述指数标的分配不同比例进行回测来回答这个问题。值得注意的是,在回测时我们考虑了仓位的再平衡——每年6月底进行一次调仓,将组合内各投资标的的比例重新分配至期初的水平。这样做的好处是可以及时将上一阶段涨势较好的品种所取得的收益部分兑现,并利用这一部分资金去补充同时期表现相对较差的品种的仓位——相当于卖出组合内相对高价的品种,同时买入相对低价的品种,长期下来可以实现增强收益的效果。

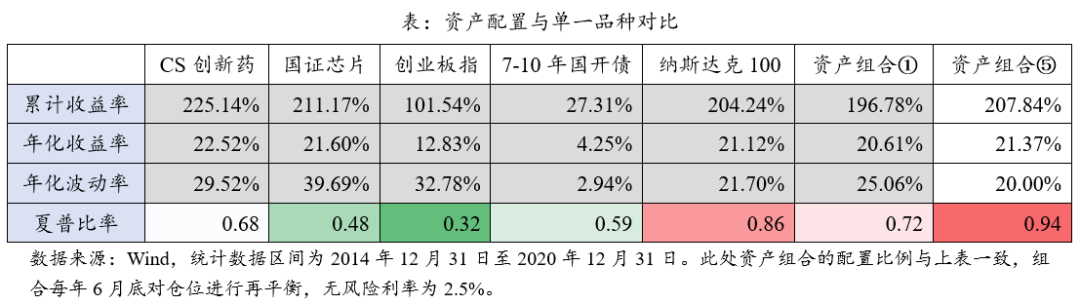

由于创新药指数的基日为2014年12月31日,我们选择对2014.12.31-2020.12.31这段时间进行回测。进行权重分配的考虑如下:由于这篇文章更多关注创新药指数的投资回报,因此会偏向于对其分配更高权重;国证芯片与创新药指数的相关系数较低,而创业板指与其他两个国内权益指数的相关系数都较高,因此在权重分配中偏向国证芯片;7-10年国开债指数风险和收益都相对较低,更多起一个分散风险的作用;考虑到投资海外资本市场的投资者相对更少,分别考虑有无纳入国外权益指数代表纳斯达克100的情形。在上述前置条件下,对该时间区间内不同比例的资产组合的投资回报进行回测,表现如下表:

结果显示,在不考虑境外资产的情况下,组合①(创新药指数仓位60%)的夏普比率是最高的,且累计收益率也只稍逊于组合②和组合③,整体表现亮眼,可见给创新药指数配置高比例仓位的选择占优。若是将海外权益指数代表纳斯达克100纳入组合,则其权重为30%且创新药指数配置高权重的组合⑤的夏普比率表现最好,为0.94;累计收益率也在所有组合中最高,6年累计收益率高达207.84%,年化后收益率为21.37%。反观组合⑦、⑧与组合⑤、⑥的对比,可见降低了纳斯达克100的仓位后,组合表现较差。最后在给创新药指数和纳斯达克100尽量配置较高仓位的基础上,大幅提高7-10年国开债的仓位至60%(组合⑨),夏普比率高达1.13,然而该结果主要通过同时降低波动率(年化波动率仅8.74%)和收益率(累计收益率降至97.09%)来实现,可见该配置较为稳妥,但无法实现高收益,适合风险承受能力较低的投资者。

我们对资产配置的结果进行了验证,总的来说,相较于单独投资某一资产,资产配置对收益率的改善起到显著的作用,同时较大幅度地控制了波动率,尤其是将纳斯达克100纳入投资组合之后;综合来看,资产配置在改善夏普比率方面效果很不错。

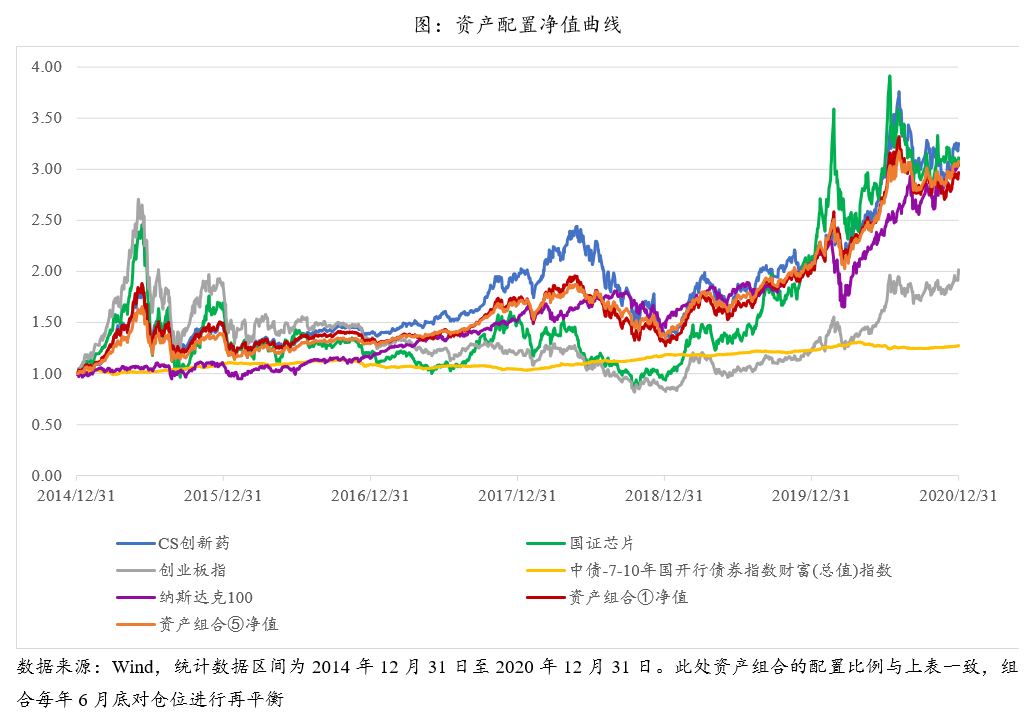

最后我们绘制了按上述策略进行资产配置的净值曲线,如下图所示:

经过上述分析,可见在投资创新药指数的同时配置其他与其相关性较低的产品,能有效地优化投资组合的夏普比率,此时给创新药指数配置较高的权重可能更占优;如有条件,把海外权益指数代表纳入投资组合可以起到很好的降低波动率、提高收益率的作用。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。