来源:英才杂志

4月份,资本市场出现明显分化,主要原因是4月为上市公司年报和一季报密集披露的一个月,而前期业绩预期是否兑现理所当然的成为投资的逻辑。在当前市场流动性预期发生变化和前期高估值的回归过程中,让市场对公司业绩的关注度大幅提升,也成为个股反弹的主要驱动因素。

在市场低迷的情况下,机构对关注公司进行了紧密调研,公募大佬张坤先是减持了业绩持续下滑的水井坊,然后大举增持了业绩稳定增长的中炬高新(600872.SH)。

机构投资偏好“买龙头”,那是什么让张坤如此看好“酱油老二”的中炬高新?

调味品行业发展稳定,具有发展潜力

酱油抗周期、抗通胀,国内集中度正在提升。

从行业角度来看调味发酵品行业的特征,在新申万行业分类中,调味品属于食品加工板块,行业表现出一定的抗周期、抗通胀的特性。抗周期表现为无论经济周期如何,调味品都属于生活必需品、是刚性需求;抗通胀表现为随着物价通胀,调味产品也会持续涨价。

而调味品行业中,酱油作为最大的细分领域受到机构青睐的主要原因还包括:首先调味品是一个相对优质赛道,资本市场上市值靠前的公司滚动市盈率都是50倍左右的,比国民刚需的猪肉赛道要高很多,可见资本对行业的盈利能力和前景表示看好。而且酱油是刚需消费中复购率较高的细分领域,只要产品和品牌没问题就可以一直经营下去。

其次,国内调味品市场的集中度一直处于较低水平,目前市场中行业生产企业数量众多,处于“完全竞争市场”,竞争格局“一超多强”。调味品行业是日常消费品中最分散的子行业,行业CR10仅为29%,远低于其他品类;我国差异化的饮食习惯以及各地民风习俗、口味差异是导致调味品行业集中度分散的主要原因。

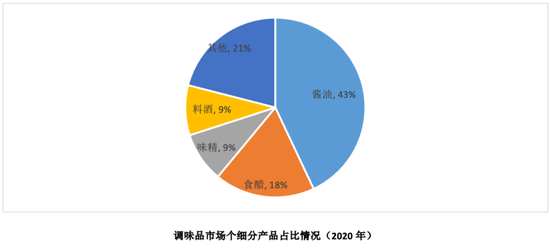

一般来说,口味差异性低的品类更容易在全国扩张,而差异性较大的品类在跨省市扩张中则因为口味差异会有地域壁垒存在。由此可见,作为中炬高新主营产品的酱油相比其他调味品更容易在全国扩张。同时,酱油是我国调味品行业的第一大产业,占到了43%左右,其产销量和企业规模均居调味品行业首位,产业发展潜力巨大。但与日本等发达国家的酱油行业相比来看,我国酱油的行业集中度还有进一步提高的空间。

但相比同行业的龙头海天味业(603288.SH),海天作为龙头市场占有率更高,护城河更宽,品牌优势更明显,产业链上下游话语权更强,身处第二梯队的中炬高新有何优势?

成本控制见成效,毛利净利逐年递增

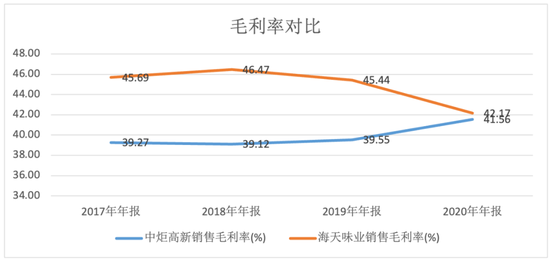

在龙头海天味业毛利率逐年递减下,中炬高新反向递增。

中炬高新2020年实现营业收入51.23亿元,增长9.59%,其中“美味鲜”实现销售收入49.78亿元,占比高达97.17%,同比增长11.42%。全年实现净利润9.71亿元,同比增长22.75%;归属母公司净利润8.90亿元,同比增长23.96%。其中酱油的销售额占业务总收入的63.34%,鸡精鸡粉占比10.02%,食用油占比12.23%,其他调味品占比14.41%。

这样看中炬高新在2020年交出了一份相当优秀的成绩单,更加亮眼的是在海天味业毛利率逐年下降的时候,中炬高新的毛利率实现了逆袭,逐年增长。

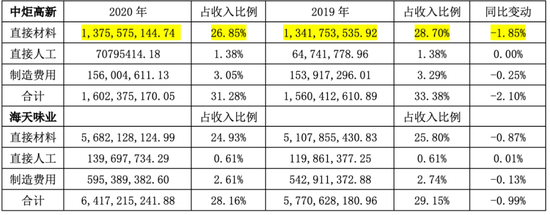

成本控制一向是海天味业崛起的核心法宝,也是消费行业核心壁垒。中炬高新近些年在成本控制上有所成效,从酱油毛利率来看,海天酱油的毛利率为47.37%,中炬高新的酱油品类毛利率为41.51%,中炬高新较去年同期优秀很多,但仍有很长的路要走。酱油成本变动变化表

从上表可以看出,中炬高新优化了原材料的成本,同比降低原材料成本1.85个百分点,虽然与海天成本仍有差距但是逐渐拉近,原因可能在于,相比中炬高新全部使用黄豆作为原材料,海天味业不仅使用黄豆还使用豆粕,因此材料成本可以控制得较低。

其次,制造费用中炬高新仅高出海天味业0.44个百分点,可见中炬高新已经在控制制造成本上逐渐优化,同比减少了0.25%的制造费用占比;不过,中炬高新直接人工成本要比海天高0.77个点,看来中炬的人工成本仍然是一个问题;

2020年中炬高新实现营业收入51.23亿,支付员工薪酬5.63亿,薪酬占总收入比例为10.99%;而2020年海天味业营业收入227.92亿,支付员工薪酬12亿,员工薪酬仅占收入的5.27%;

中炬高新调味品总收入49.78亿元,拥有员工5120人,人均每年创造收入97.23万元;相比海天味业调味品收入216.31亿,员工6058人,人均每年创造收入357.065万元;人均创造价值相差3倍以上,不难看出中炬高新的人均生产效率有些低。

这与公司员工构成息息相关,虽然两家公司的员工人数相差不多,但教育程度和专业构成相差很多,中炬高新虽然重技术研发,但本硕员工人数相对较少,优化人员结构提高单位人均生产效率才是正途。

总结来看,虽然中炬高新在成本控制上仍有需要加强的,例如原材料成本控制、优化人力资源结构、增加人均生产效率等,但这也是公司未来的上升空间。在盈利能力方面中炬高新逐年增加,已经逐渐向行业龙头靠近,假以每年-2.1%的速度降低成本,追赶上海天味业的脚步也日益临近。

从估值来看,中炬高新当前市盈率(TTM)为47.65x,相比行业均值78.16x和中值50.35x都是相对偏低的,若对标海天味业的86.34x,中炬高新未来的发展空间非常可观。

假设以2021E的行业均值66.94x与2021E行业龙头海天味业的72.98x为基础,取平均值69.96x市盈率计算,以中炬高新2017-2020年净利润加权平均增长率预测2021年净利润约达到12.05亿元,那么中炬高新的市值预估可以到842.75亿。

即使保守估计,调味品行业市盈率调低至50x左右,那602.5亿的市值相比当前中炬高新仅418亿的市值还是有所低估。

未来调味品市场的潜力、公司的成长性和估值修复的阿尔法收益或许是中炬高新受到公募大佬青睐的主要原因。

扫二维码,3分钟极速开户>>