来源:房采中国

于帅卿/发自北京

营收突破200亿元,市值一度突破1400亿元,建筑防水龙头企业东方雨虹通过以资金链“紧张”、给开发商“垫资”维持业绩增长的方式受到行业内外关注并引发争议:是否有利于防水行业和上市企业自身的健康发展。

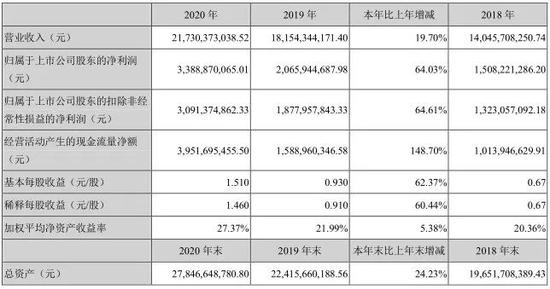

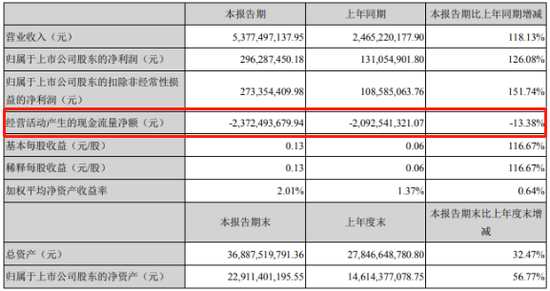

4月15日,东方雨虹正式公布2020年业绩报告。报告显示,2020年,东方雨虹全年总营收217.30亿元,同比增长19.70%;实现归属上市公司股东的净利润33.89亿元,同比增长64.03%。

同日晚间,东方雨虹还披露了2021年一季度业绩报告。今年一季度公司实现营业收入53.77亿元,同比增长118.13%;净利润2.96亿元,同比增长126.08%。

对于业绩的持续增长,东方雨虹表示,主要系公司各项业务拓展顺利,主要产品销量增加,材料销售业务和施工服务业务规模均有所增长所致。

除了持续增长的营收、净利润外,4月19日,东方雨虹总市值突破1400亿元,再次刷新防水行业天花板。截至收盘,东方雨虹总市值达到1413.70亿元,成为防水行业首个市值破千亿元的企业。

值得注意的是,在亮眼成绩的背后依然有不可忽视的风险。东方雨虹一路大举募资扩产,在带来业绩快速增长的同时,其同样飙升的应收账款规模、现金流问题也让外界担忧。

大举募资扩产现金流承压

房地产集中度的提升,加强了地产公司的话语权,进而导致身处上游的东方雨虹对地产商议价能力较弱。东方雨虹通过不断扩张,以求改变市占率较低的局面,进而斩获绝对的议价权。

资料显示,经营建筑防水材料的东方雨虹成立于1995年,公司通过“开发高品质产品、面向中高端市场”的产品发展策略打开市场,并在2008年成功上市,业绩连年增长。目前,东方雨虹已经从一个业务集中于北京地区的防水企业,做到了华北、华东、东北、华中、华南、西北、西南等地区。

自上市以来,东方雨虹营业收入由2008年的8.29亿元上升至2020年的217.30亿元,增长近26倍;归属母公司净利润由7300多万元上升至33.89亿元,增长近46倍。2020年营收217.30亿元,同比增长19.70%;归属母公司净利润33.89亿元,同比增长64.03%。

但从近三年营收数据来看,东方雨虹营收增速呈持续下降态势。数据显示,2018年至2020年,东方雨虹营业收入同比增幅分别为36.46%、29.25%、19.70%。

此外,东方雨虹也在经营上饱受现金流困扰。

值得注意的是,截至2020年12月31日,东方雨虹的现金流为39.52亿元。但根据2021年度东方雨虹一季度报告显示,一季度营收53.77亿元,净利润2.96亿元,现金流又再次大幅跌落到-23.72亿元,同期增减-13.38%;投资活动产生的现金流量净额约-18.82亿元,较上期减少299.30%;筹资活动产生的现金流量净额约79.20亿元,较上期减增加809.85%。

为了缓解资金压力,东方雨虹于4月1日发布了80亿元定增计划的公告。公告显示,此次定增计划发行对象为13家,其中,德弘资本获配近20亿元,高瓴资本旗下的天津礼仁投资管理合伙企业获配金额9.31亿元,同为高瓴系的珠海煦远鼎峰股权投资合伙企业获配金额6.7亿元等。据悉,东方雨虹拟利用募集资金在华东、华北、东北、华南、西南地区建设生产基地和进一步扩产。

据华安证券统计显示,此轮定增东方雨虹将新增高分子和沥青防水卷材产能共2.89亿平方米,占现有产能超过50%,新增防水涂料产能(不计砂浆)近50%;其他品类方面,建筑涂料、非织造布、减水剂,新增产能规模均超过100%;另外,此轮新增产能还包括2万吨保温材料、13.5万吨功能性薄膜等。

除此之外,据不完全统计,东方雨虹近期密集新增对外投资企业。2月以来,东方雨虹于上海、北京、河南等地新成立5家公司,投资20亿元于内蒙建绿色新材料生产基地等。

从数据表现来看,目前东方雨虹整体处在扩张状态,但自身造血能力不足,需依赖外部资金支持,一位不愿具名的业内人士表示。而此次80亿元定增,有人表示,或许此番重资产布局意在解“现金流”之困,定增补流完成后,东方雨虹经营性现金流的高压状态可以得到缓解。

大客户裹挟下应收账款高企

同样与营收、净利润一同增长的,还有应收账款。由于建筑防水材料行业下游是房地产和基建工程,受产业链地位、行业特点等影响,企业大量收入仍以应收账款挂账实现。

据悉,东方雨虹上游供应商多是中国石油、中国石化等石油化工企业,部分原料需要预付货款,而下游客户又多为大中型房地产企业,回款周期较长。这就难免造成应收账款呈现上升态势,预付账款挤压东方雨虹资金空间。

这也一定程度反映出目前防水行业在上下游强势大客户裹挟下,所面临的产业链困境现状。

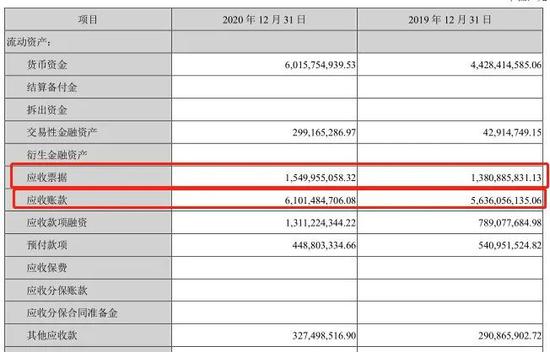

从应收账款方面来看,截至2020年末,东方雨虹的资产负债表中,应收票据15.50亿元,应收账款为61.01亿元,共计约76.51亿元,占总营收的35.2%。

2020年,东方雨虹应收账款与合同资产余额合计约88.42亿元,应收账款与合同资产坏账准备余额合计约8.38亿元。

应收账款中,欠款金额前五大客户的应收账款占集团应收账款总额的30.41%;集团其他应收款中,欠款金额前五大公司的其他应收款占集团其他应收款总额的49.02%(2019年:41.02%)。

此前,业内一位不愿具名人士表示,东方雨虹有给开发商垫资的情况。从按欠款方归集的期末余额前五名的应收账款来看,这样大比例增长赊销,在房地产行业融资收紧的背景下,不管是给供应商还是开放商对他们来说都是一件好事。

中南财经政法大学数字经济研究院执行院长、教授盘和林指出,企业通过应收账款,用赊销的方式扩大企业利润,这些利润并不代表企业产品竞争力增加。反而会因为应收账款过高,可能会导致应收账款无法收回的风险,从而导致企业大幅度计提坏账。

另外,应收账款与预付账款的不断攀升,通常意味着企业采取了较为激进的销售和扩张策略。

据悉,近两年,东方雨虹不断融资投产扩张路径,以达到迅速占领市场,以求改变市场占有率较低的局面,从而进一步斩获绝对的议价权。并在一部分有退税、返税政策的自贸区、经济开发区等大规模注册新的公司,以获取税收上的优惠。

事实上,扩充产品品类,布局新的业务板块与东方雨虹常被人诟病的应收账款问题也不无关系。但东方雨虹品类扩展并未有明显改观,表现在业绩方面,防水卷材和施工收入连续两年占比七成左右,其他业务占比仅有1%的微增,且仅占2020年营收的5%,非防水业务布局扩张缓慢。

易居研究院智库中心研究总监严跃进表示,“东方雨虹以资金链紧张的方式维持增长,业绩依赖同样高杠杆的房地产大客户,这决定了公司只能在顺周期下获得更好的发展。一旦东方雨虹或其大客户融资不顺,公司或遭遇财务风险,业绩增长可能受到遏制。”

未来随着下游房地产行业的宏观调控政策及行业集中度的提升,东方雨虹该如何权衡营收和应收账款获得稳定健康发展,不仅需要从自身扩展产品品类,还需要拿出更多更有效的应对措施。