来源:鹏扬基金管理有限公司

从长期来看,中国经济增长的扁平化、外资持续流入 A 股市场,都是比较确定的趋势,推动A股定价体系的重塑。在这样的背景下,追求业绩可持续性和稳定性的公司,仍然是一个战略性的选择。

分子端承压与估值的中短期波动

在当前经济恢复常态的背景下,通胀预期推升利率上行;从流动性角度来看,社融顶部回落,信用收缩趋势基本确认,货币政策平稳,利率下行空间有限。利率上行的预期整体上不利于股票估值的提升,而高估值股票对利率的敏感性更高,在当前来看并不是性价比最高的配置选择。

自上而下的配置思路——中证500质量成长指数

中证500指数的基本面边际改善优于沪深300指数,并且由于估值水平更低、外资持股比例更低,其估值对利率波动的敏感性更低,满足“低估优质资产”的要求,在当前环境下具有更高的配置性价比及安全边际。

考虑到中证500编制过程并没有特意考虑公司的质量,中证500质量成长指数精准弥补这一缺陷,提供了一个更加符合投资者需求的工具。500质量从中证500样本股中选取100只盈利能力较高、盈利可持续、现金流量较为充沛且兼具成长性的股票作为指数样本股。

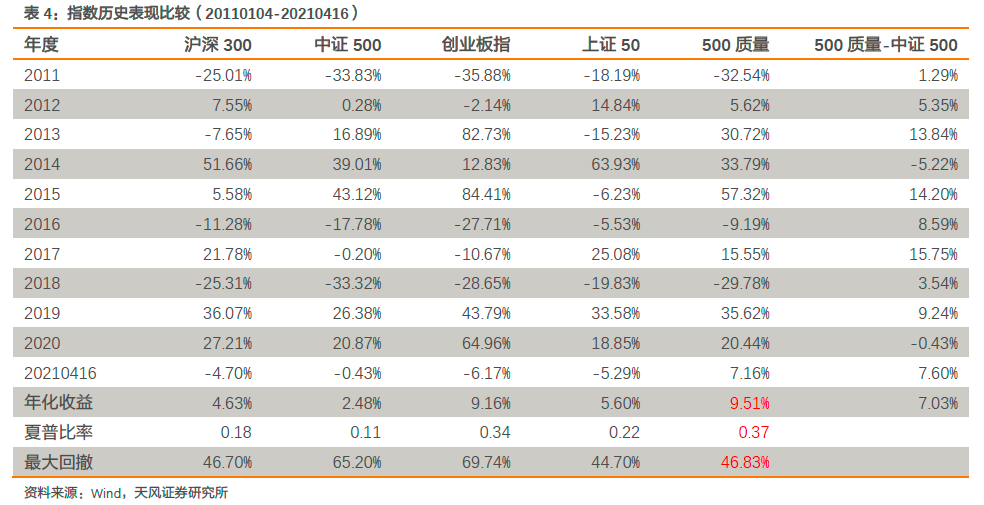

500质量在2017年以前以及2017年以来的不同市场环境中均能够取得相对其他指数而言不错的收益。500质量的历史年化收益率与创业板指接近,为9.51%,显著高于沪深300(4.63%)、上证50(5.60%)及中证500(2.48%);而其最大回撤更接近上证50和沪深300,显著低于中证500及创业板指。500质量攻守兼备,具有更加优越的风险收益结构。

产品推荐——鹏扬中证500质量成长指数基金

鹏扬中证500质量成长指数基金(A类007593,C类007594)是目前唯一跟踪500质量指数的基金。根据基金1季报显示,自成立以来,基金A累计净值增长率为59.74%,相对业绩基准的累计超额收益为22.03%。

鹏扬中证500质量成长指数基金业绩卓越,成分股基本面优秀且估值适中,在经济回归常态、预期利率上行带来估值波动的环境下,具有宽基指数不可比拟的配置价值。

春节以来,沪深300、创业板指、上证50等A股“核心资产”与中证500的走势发生了天翻地覆的变化。

所以核心资产还能继续“拥抱”吗?在这样的市场波动以及风格变动下,应当如何获取超额收益?就是本文要讨论的主要问题。

1. 定价体系重塑的长期征程

过去几年,随着中国资本市场的开放,在外资的主导下,“核心资产”的估值快速提升,A股传统的定价理念也在被颠覆。

在A股传统的定价模型中,投资者往往给予短期的业绩增速过高的权重,而给与长期稳定ROE的权重太低。过去A股市场的投资者更加喜欢寻找和研究“跑得快”(即提高短期增速的估值权重)的公司,而忽略了“活得稳定”的公司(即降低长期稳定ROE 的估值权重)。然而,在新的定价体系下,首先,给与具有远期业绩增长的公司以估值溢价;其次,短期增速不错,但看不了长期业绩的公司则会面临估值折价。

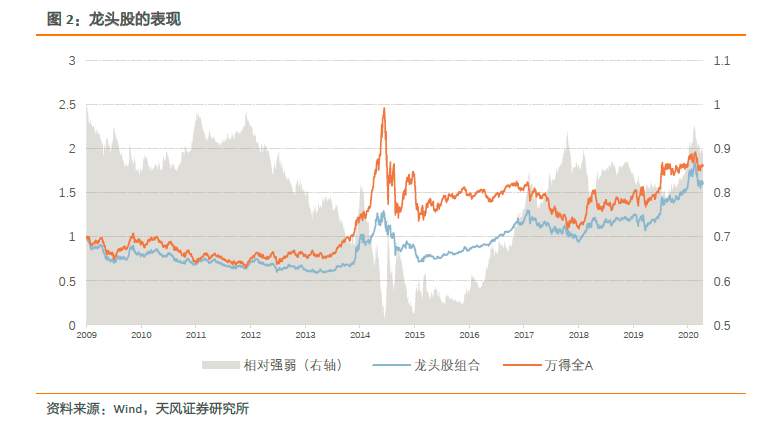

近几年A股龙头公司估值溢价的不断提升正是这种估值体系变迁的体现。本文在各中信三级行业中选择市值最大并且市值高于全市场95%分位数的公司作为“龙头股”,以流通市值加权,构建龙头股组合,每季度调整组合。下图展示了龙头股组合相对万得全A的表现。在2017年以前,龙头股长期跑输市场,而在2017年以来,龙头股显著跑赢市场。

定价体系的重塑是由内部及外部因素共同推进的。从内部来看,中国从增量经济到存量经济的过渡,即盈利扁平化的过程,头部公司的集中度提升,业绩更加占优。从外部来看,中国资本市场全球化的过程中,外资追求业绩稳定性和可持续性的理念开始深入人心。

在定价体系重塑的长期征程中,公司的质量将持续成为投资者的关注核心。从长期来看,中国经济增长的扁平化、外资持续流入 A 股市场,都是比较确定的趋势,在这样的背景下,追求业绩可持续性和稳定性的公司,仍然是一个战略性的选择。随着资本市场的开放,对“核心资产”的“执念”将会更加深入人心。

2. 分子端承压的中短期波动

虽然拥抱“核心资产”的长期逻辑是值得坚持的,然而随着疫苗推进,疫情对经济的影响逐渐减弱,全球流动性收缩的预期引发龙头股股价发生剧烈波动,也是不容忽视的。

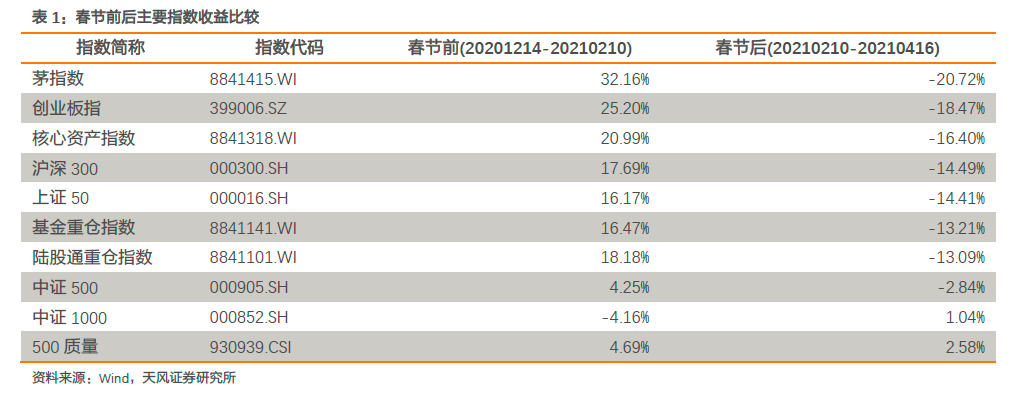

春节以来,A股震荡剧烈,前期一骑绝尘的“核心资产”受到重挫,而之前颇受冷遇的价值股终于拨云见日。下表比较了春节前后市场各主要指数的收益。春节后,茅指数、创业板指、核心资产指数等均显著跑输中证500指数、中证1000指数,而中证500质量成长指数的表现更为出色。

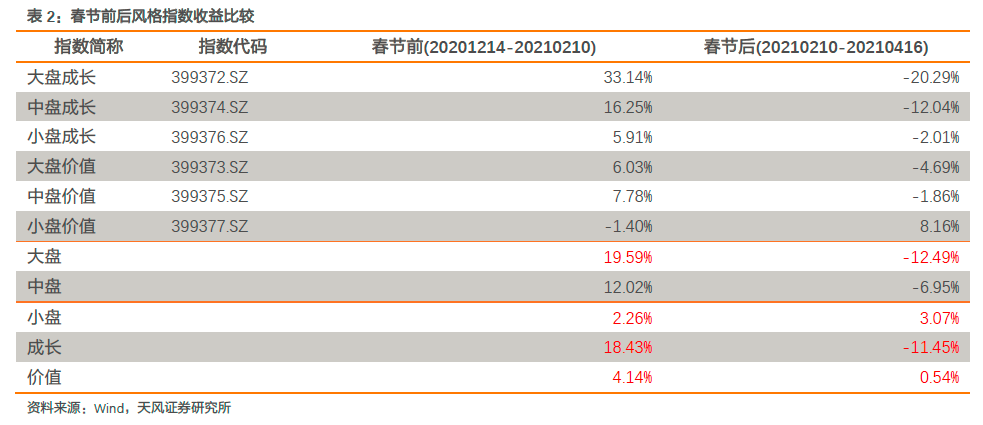

从风格维度来看,这种收益的变化更加鲜明,春节后大小盘、价值成长的表现出现了完全的逆转。春节前,大盘、成长风格占优;春节后,小盘、价值风格占优。

在这样的环境中,应当如果配置权益资产从而获取超额收益呢?

同样地,从定价模型出发,远期业绩好的股票获得估值溢价,由于其长久期的特征,其估值对贴现率的敏感性更高。贴现率的波动带来了估值在中短期内的剧烈波动。贴现率由无风险利率和风险溢价两部分组成,无风险利率的上行、流动性的收紧、市场风险偏好的降低等都会不可避免地带来贴现率的上升。

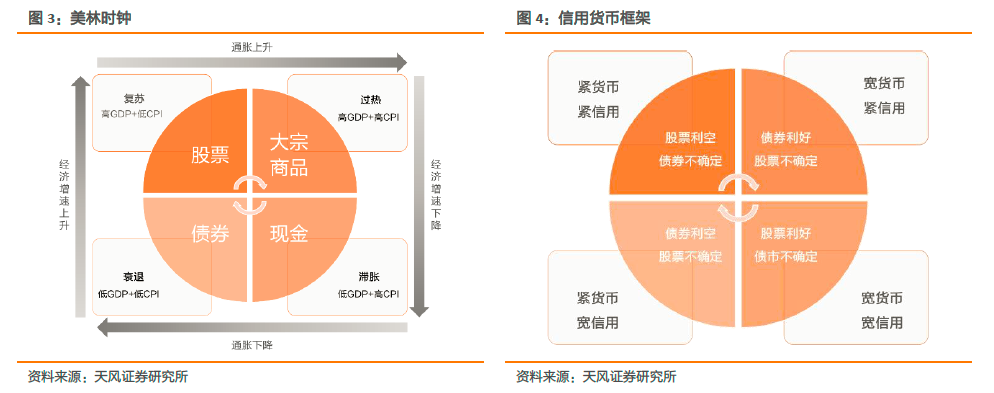

要分析利率端的情况,就需要更多关注宏观背景。本文借鉴美林时钟及信用货币框架的思路,对当前的宏观环境进行分析。

美林时钟是经典的大类资产配置模型,从经济增长和通货膨胀两个维度,刻画不同的宏观环境。而在国内,由于央行宏观调控的精细化提升,增长与通胀的波动被熨平,而宏观调控政策会推动货币信用时钟的运转。

因此,参考美林时钟与信用货币框架,本文从经济增长、通货膨胀、信用和货币四个维度来刻画宏观环境。

2.1. 经济增长

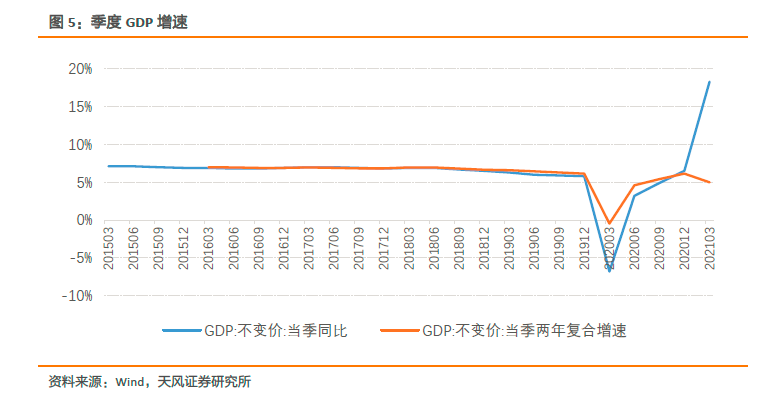

2021年一季度国内生产总值按可比价格计算同比增长18.3%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,两年复合增速为5.0%。

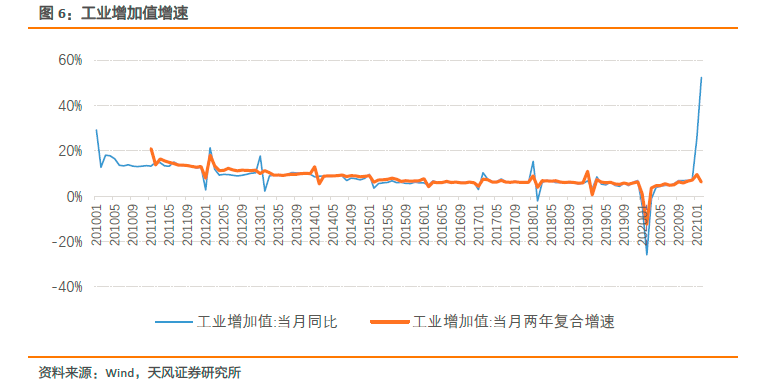

2021年1-2月工业增加值增势向好,工业生产持续恢复稳定。为了剔除2020年低基数影响,计算当月工业增加值的两年复合增速,2021年1月、2月工业增加值的两年复合增速平均为8%,高于2015年-2019年同期6%的均值水平。

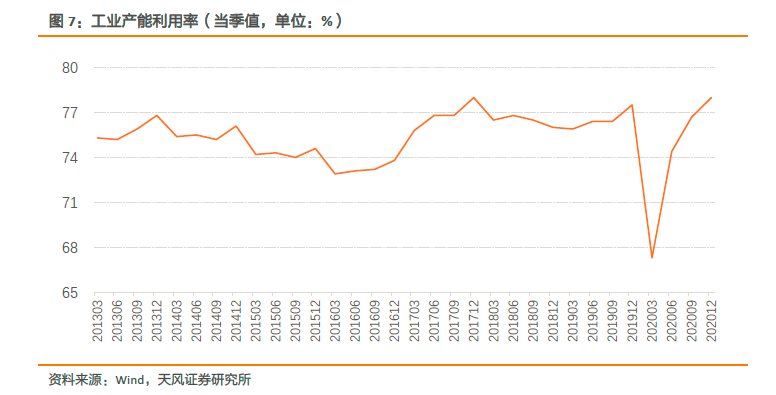

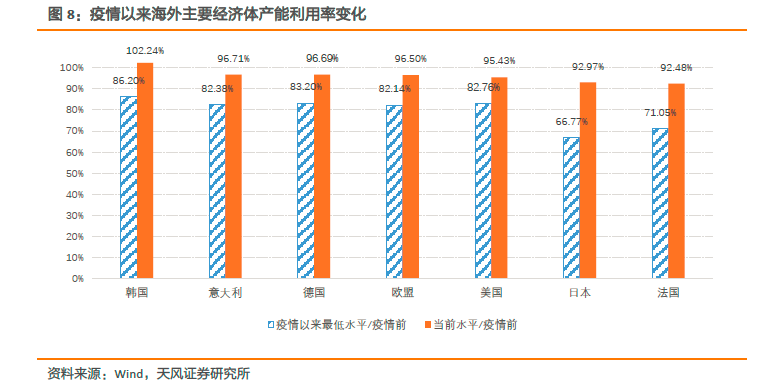

从国内工业产能利用率来看,当前产能利用率已经恢复至疫情前水平,并且处于历史高位。

从海外来看,在受疫情影响停产、拖延复产后,美国、日本、德国、韩国、意大利、法国等海外主要经济体的生产加速修复。如下图所示,以疫情(即2020年1月)前一年的工业产能利用率平均水平作为基准,比较疫情以来的最低水平以及当前水平相对基准的比例。海外主要经济体的产能利用率平均已经达到疫情前95%的水平,即使恢复较慢的日本和法国也已经达到92%。

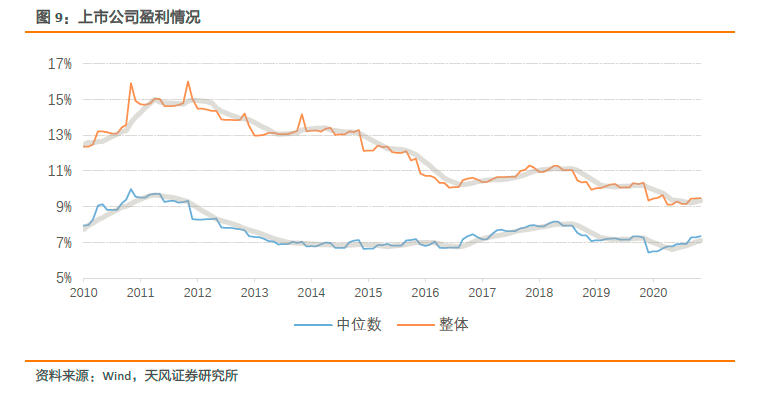

具体到公司来看,在每月末统计A股上市公司的ROE(TTM)。下图展示了ROE(TTM)的中位数以及全市场整体的ROE(TTM),浅灰色曲线为6个月移动平均值。可以看到,随着疫情减弱,生产恢复,上市公司的盈利能力出现了明显改善,从整体来看2020年末达到底部,2021年已经呈现上行;而从中位数来看,2020年7月开始已经开始呈现改善趋势,至2021年3月基本与疫情前持平。

综上,从宏观、中观、微观数据来看,经济已经基本进入正常状态。

2.2. 通货膨胀

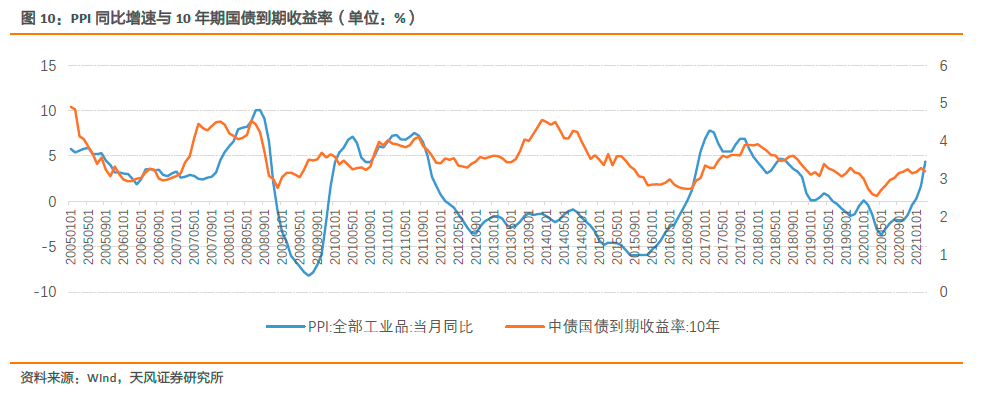

从通胀水平来看,2021年3月PPI同比涨4.4%,前值涨1.7%。从2020年10月开始,PPI增速持续回升。PPI增速回升意味着经济的名义产出提高,从而会推动无风险利率上行。

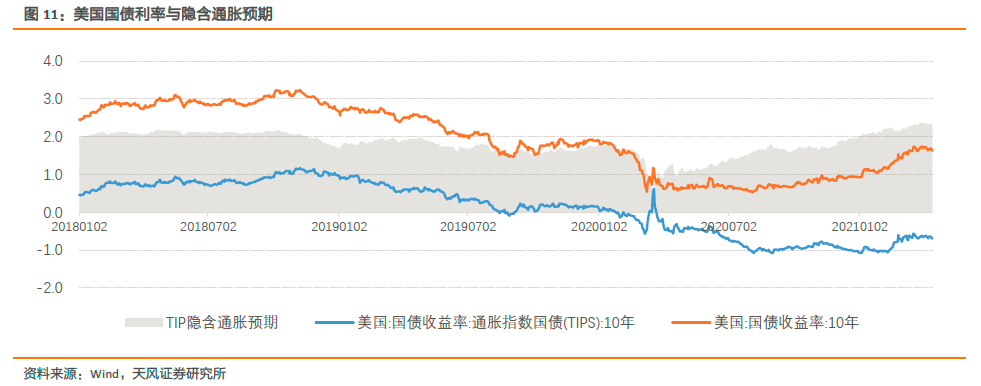

另一方面,随着美国经济复苏,通胀预期的回升也会推动美债利率上行。美债是全球资产定价的锚,美债利率上行,会导致中美利差收窄,人民币面临贬值压力、国债收益率面临上行压力。而美债利率上行一方面会带来国债利率上行,另一方面会导致北向资金的流出。

因此,总体而言,通胀预期会导致贴现率提高,而高估值股票的久期更长,其价格对利率的敏感性高于低估值股票,面临更大的估值调整压力。因此,通胀上行环境下,估值相对更低的价值股会更加受益。

2.3. 信用

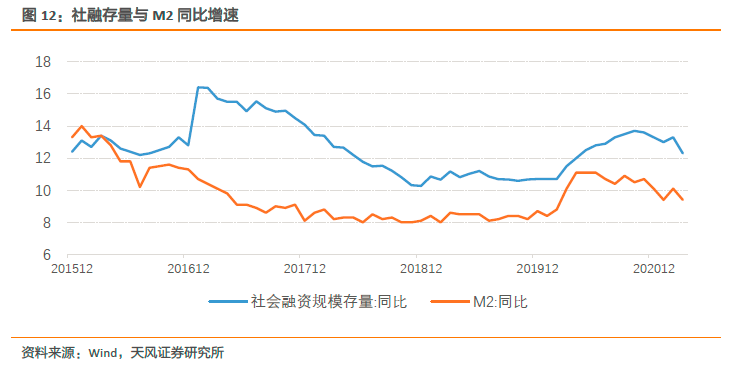

今年3月,M2与社融存量增速分别为9.40%和12.30%,均创去年二季度以来新低,并且较2月分别下降0.70%和1%。M2增速自2020年6月的11.10%高点开始回落,社融增速则自2020年10月的13.70%高点开始回落。M2与社融增速收敛的情形大概率将会延续,信用紧缩趋势确认,流动性具有下行压力。

2.4. 货币

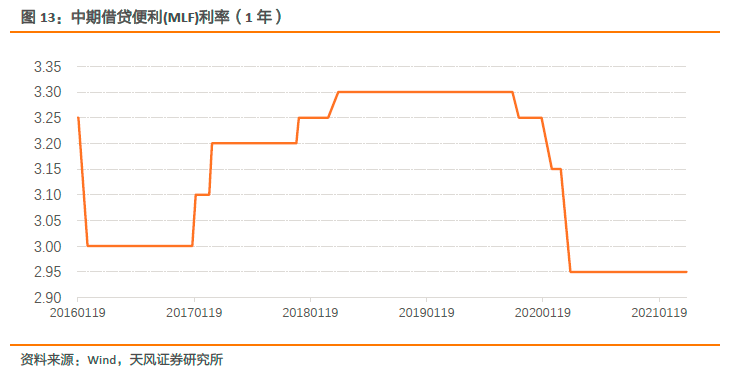

从中期借贷便利(MLF)来看,MLF自2020年四月以来连续13个月保持不变。

从DR007(存款类机构质押式回购加权利率7天)及SHIBOR(3个月)来看,经过今年年初偏紧调整后,2020年12月相对宽松的货币政策逐渐回复至中性,利率处于相对平稳的水平。

因此,当前货币流动性和利率水平适中,货币政策以“稳”为主,像2020年那样宽松的流动性已不大会重演。

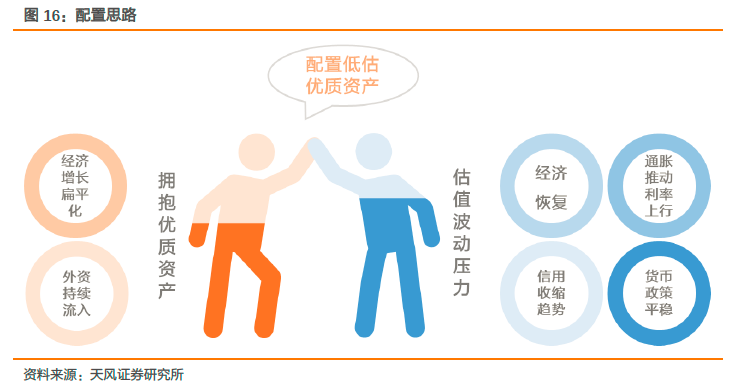

3. 自上而下的配置思路

梳理前文的分析,一方面,在A股定价体系变迁下,业绩稳定性和可持续性的长期逻辑不会改变,因而,优质资产仍然是需要坚持的配置方向。

另一方面,在当前经济恢复常态的背景下,通胀预期推升利率上行;从流动性角度来看,社融顶部回落,信用收缩趋势基本确认,货币政策平稳,利率下行空间有限。利率上行的预期整体上不利于股票估值的提升,而高估值股票对利率的敏感性更高,受其影响的价格波动更大,在当前来看并不是性价比最高的配置选择。

因此,可以清晰地看到,相对低估的优质资产在当前是获取超额收益的有力工具。而优质资产的识别与资产相对估值的确定就成为了关键问题。

3.1. 优质资产的识别

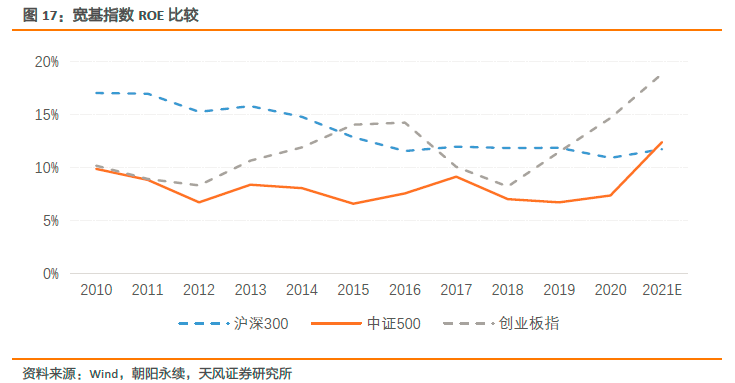

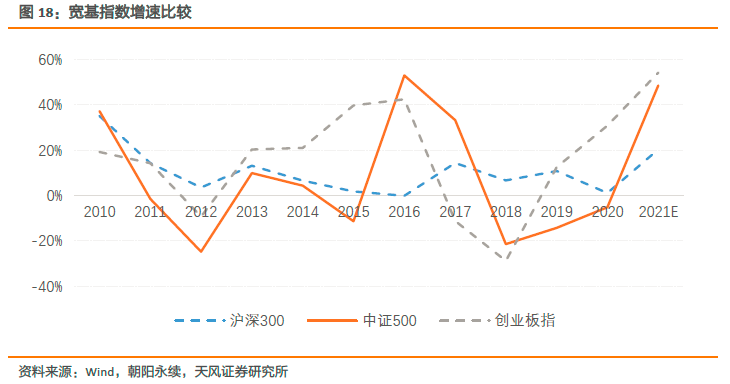

优质资产应当具有优秀的盈利能力及成长性。下图为主要宽基指数各年度的ROE,2019年开始创业板指的盈利开始出现显著改善,2020年中证500指数的盈利能力出现改善的迹象,并且从预期ROE来看,2021年中证500的ROE边际改善最高。

从预期增速来看,中证500的2021年的预期增速也显著高于沪深300指数,与创业板指数较为接近。

因此,从ROE边际变化以及盈利增速来看,中证500边际改善程度更为显著,尤其是与沪深300指数相比,因此,其取得超额收益的可能性更高。

3.2. 估值波动的敏感性

3.2.1. 估值水平

从DDM模型来看,估值高的成长股具有更长的久期,对于折现率的敏感性更高;而估值低的价值股由于其未来现金流较为确定,久期相对更短,因而其对折现率的敏感性更低。因此,高估股票由于对利率变动较为敏感,利率上行预期会导致其价格波动更为剧烈。

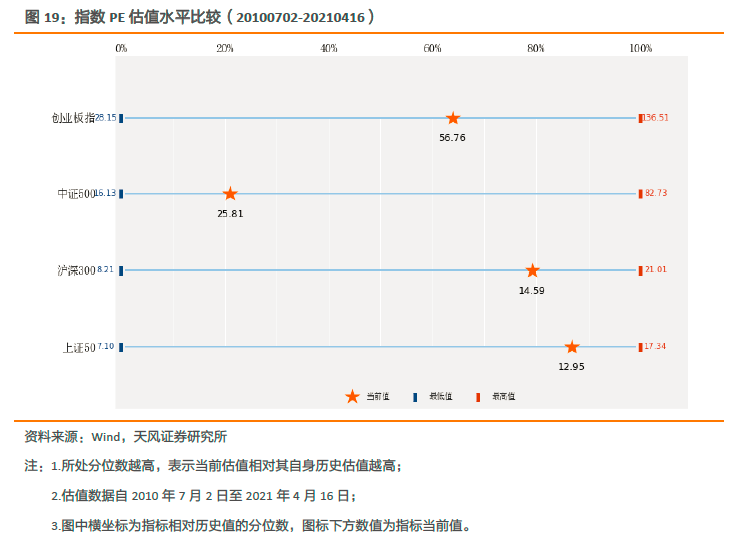

从当前估值相对历史的水平来看,从2010年7月2日至2021年4月16日,中证500指数的估值处于历史的20.98%分位数水平,而创业板指估值处于63.83%分位数,沪深300估值处于79.20%分位数。

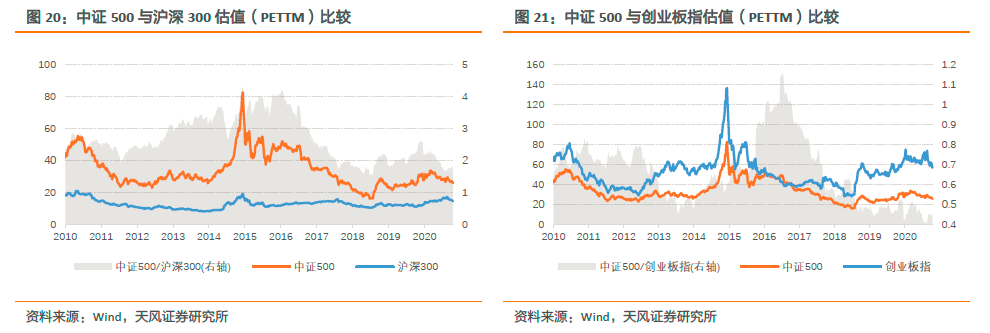

从相对估值来看,目前中证500与沪深300、创业板指的估值差达到了2010年以来的最低点。

因此,不论从时间序列还是横截面比较,中证500的估值都处于较低水平,而估值相对更高的创业板指、沪深300指数则容易受到利率上行预期带来的估值波动风险。

3.2.2. 投资者结构

除了指数自身的估值水平外,投资者结构也会影响指数估值对利率的敏感性。如前文所示,定价体系的变迁中主要的推动力量之一就是外资,而在这样的估值体系下,成长股往往得到比较高的估值。一方面,当利率预期上行时,成长股的估值会受到折现率的影响而波动;另一方面美债利率上行可能导致外资的流出。因此,对于那些外资持股比例较高的公司来说,股票估值对利率的敏感性更高。

如下表所示,从陆股通持股市值占自由流通市值的比例来看,创业板指为10.39%,沪深300为9.56%,而中证500为6.12%。因此,与创业板指数及沪深300相比,外资流动对中证500指数的影响更小。

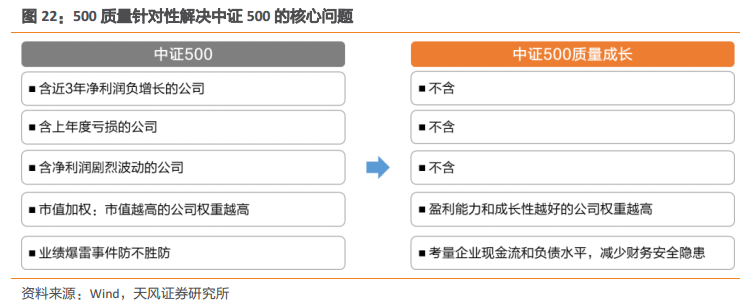

综合来看,中证500指数的基本面边际改善优于沪深300指数,并且由于估值水平更低、外资持股比例更低,其估值对利率波动的敏感性更低,满足“低估优质资产”的要求,在当前环境下具有更高的配置性价比及安全边际。但是,考虑到中证500作为宽基指数,编制过程并没有特意考虑公司的质量,而中证500质量成长指数(代码:930939,下文简称500质量)就精准地弥补了这一缺陷,从而提供了一个更加符合投资者需求的工具。

4. 中证500质量成长指数

质量和成长因子是国外成熟市场占比最高、最受欢迎的因子之一。质量因子主要考查企业的盈利能力、盈利的稳定性以及盈利的质量。成长因子主要考查企业盈利的增速。

4.1. 指数简介——去粗取精,聪明选股

500质量指数剔除财务状况存在问题的企业,聚焦质量、降低风险,从中证500样本股中选取100只盈利能力较高、盈利可持续、现金流量较为充沛且兼具成长性的股票作为指数样本股。指数发布于2018年11月21日,具体构建步骤如下:

1. 剔除过去三年净利润变化为负、过去一年PE(TTM)为负的股票;对剩余股票,按照盈余波动率排列,剔除波动率前20%的股票;

2. 对剩余股票计算其质量因子指标,指标包括ROE(盈利能力)、Growth(成长性)、MAccrual(盈利质量)和Leverage(经营杠杆),并根据各指标对股票进行降序排列得出百分比排名;

3. 选取排名最靠前的100只股票作为指数样本股;

4. 按照排名得分倒数加权;

5. 样本股每半年调整一次,样本股调整实施时间为每年6月和12月的第二个星期五的下一交易日。

中证500质量成长指数针对传统宽基指数——中证500所暴露出的5个核心问题,针对性地提出了解决方案。

4.2. 低估优质资产属性突出

4.2.1. 基本面优势

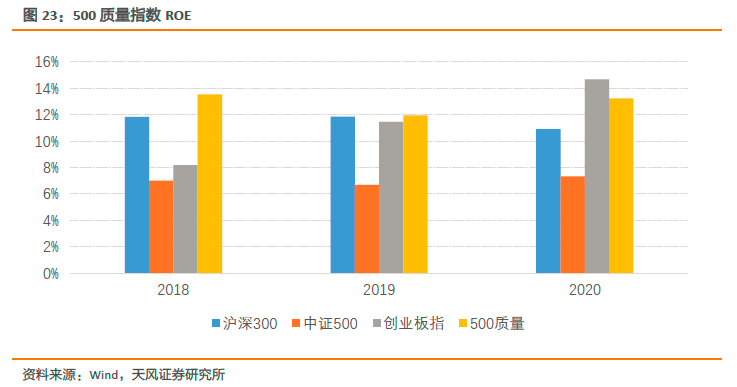

从近三年的ROE来看,500质量指数的ROE均高于中证500,与沪深300相当,体现出其在中证500的基础上,对成分股质量的精选。

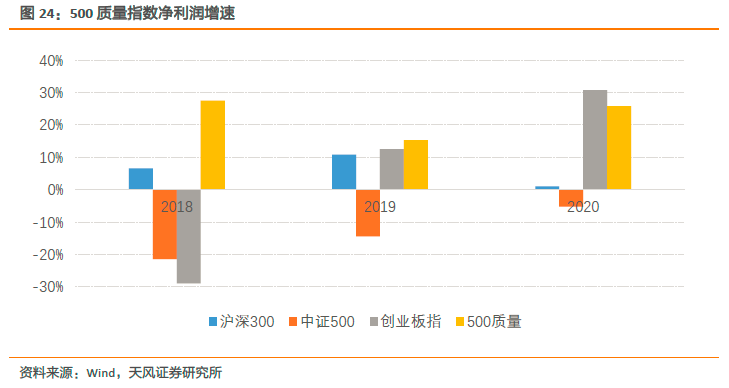

从成长性也能看到,500质量的净利润增速均显著高于中证500,根据已经披露的年报、快报及业绩预告,500质量指数2020年净利润同比增速为25.81%,显著高于中证500的增速(-5.17%)。

由此可见,中证500质量通过对质量因子的综合考评,能够有效筛选出基本面更加优秀的股票,与中证500相比,更加满足投资者对“优质资产”的定义与诉求。

4.2.2. 估值优势

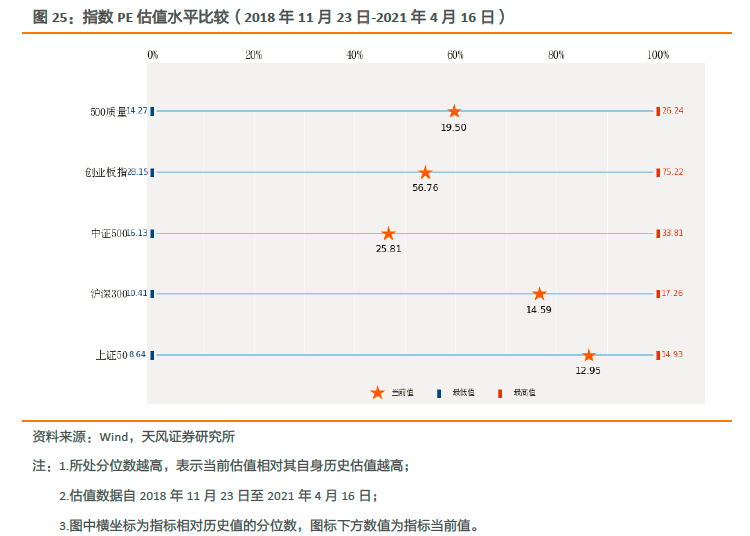

从绝对估值水平来看,截至2021年4月16日,中证500质量指数的PETTM为19.50,低于中证500(25.81)且高于沪深300(14.59)。从近年的相对估值水平来看(2018年11月23日至2021年4月16日),中证500质量的估值处于59.68%的分位水平,略高于创业板指(54.03%)及中证500(46.77%),低于沪深300(76.61%)及上证50(86.29%)。

整体来看,500质量的估值水平处于较为温和的区间。

4.3. 长期优于主要宽基指数

500质量的历史表现也说明了其相对于中证500具有更好的收益风险结构。

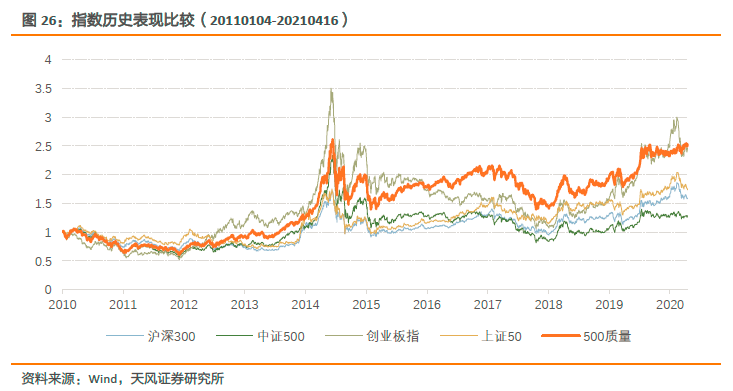

从收益上来看,500质量在2017年以前以及2017年以来均表现优秀,说明其在不同的市场环境中均能够取得相对其他指数而言不错的收益。

从年化收益来看,500质量与创业板指接近,为9.51%,显著高于沪深300(4.63%)、上证50(5.60%)及中证500(2.48%);而其最大回撤更接近上证50和沪深300,显著低于中证500及创业板指。500质量攻守兼备,具有更加优越的风险收益结构,其夏普比例为0.37,高于其他宽基指数。

从500质量与中证500各年度的收益比较来看,2010年至2011年10年中,8年里500质量的收益均高于中证500,而从2015年以来仅2020年略微跑输中证500。因此,500质量虽然来源于中证500成分股,但是通过股票精选及权重调整,能够取得更加稳健的收益,相对于常见宽基指数来说,具有更高的投资价值。

5. 产品推荐——鹏扬中证500质量成长指数基金

5.1. 基金简介

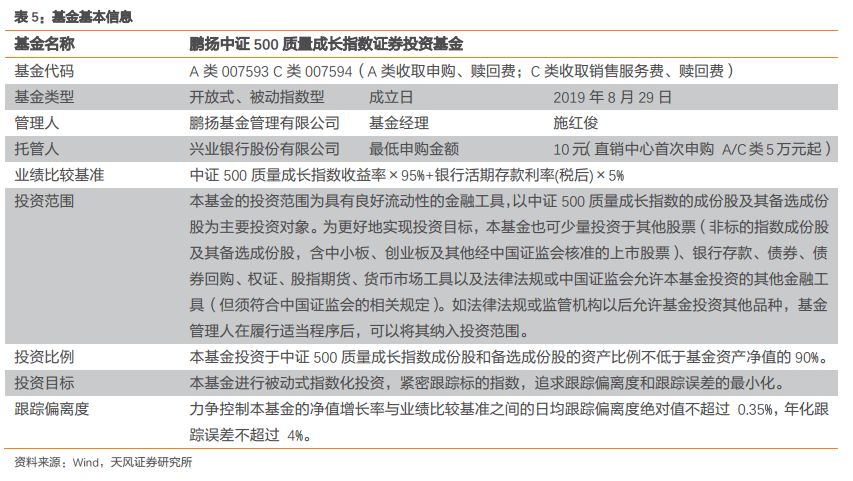

那么如何投资500质量指数呢?鹏扬中证500质量成长指数基金是目前唯一跟踪该指数的基金,成立于2019年8月29日。基金基本信息如下。

5.2. 基金业绩表现卓越

基金成立以来,相对于500质量、中证500指数均取得了显著且稳健的超额收益。

根据基金1季报显示,从20190829至20210331,基金累计净值增长率为59.74%,相对业绩基准的累计超额收益为22.03%。

综上所述,鹏扬中证500质量成长指数基金业绩卓越,成分股基本面优秀且估值适中,在经济回归常态、预期利率上行带来估值波动的环境下,具有宽基指数不可比拟的配置价值。

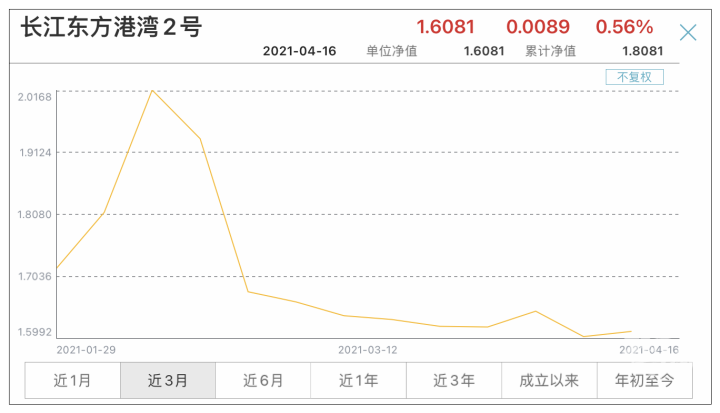

鹏扬中证500质量成长指数A近6月收益率10.48%,近1年收益率54.82%,成立以来收益率59.74%。

收益率数据来源:基金定期报告,数据截至:2021/3/31

业绩图截至:2021/4/23,数据来源:Wind

风险提示

数据说明:(以下数据均来自基金定期报告)基金经理施红俊目前管理2只基金:鹏扬500质量指数基金自2019年8月29日成立起即开始管理,鹏扬元合量化大盘优化股票自2020年6月9日起开始管理。

鹏扬500质量指数基金自2019年8月29日开始管理,成立以来,截至2019年12月31日,净值增长率为6.65%,同期基准涨幅为8.64%;2020年1月1日至2020年12月31日,净值增长率为39.46%,同期基准涨幅为19.51%;自成立日2019年8月29日至2020年12月31日,成立以来净值增长率为48.73%,同期基准涨幅为29.83%。2021年1月1日至2021年3月31日,净值增长率历史业绩不代表未来表现。本基金为股票指数型基金,属于中高风险品种。市场有风险,投资需谨慎。

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

作者:吴先兴