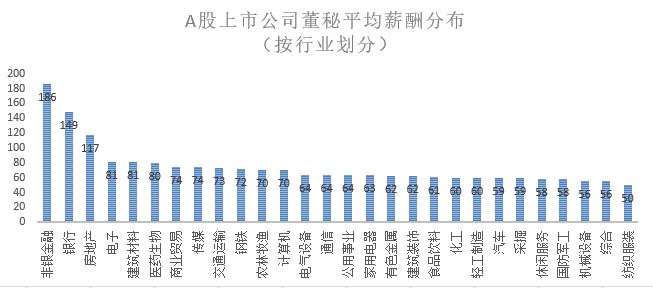

来源:一凌策略研究

【报告导读】当下处在产业链增量利润向上游的过程中,短期因为博弈呈现的数据层面的迟疑,按照历史规律看属于涨价过程中的正常现象。投资者不应该为此错过周期弹性最大的右侧:盈利的弹性和名义价格成长性的回归。

Summary

摘要

1经济数据:涨价中的博弈,分歧中的复苏

本周(2020.04.30)统计局公布4月的官方PMI与其各分项均出现了不同程度的下滑,与财新PMI发生了一定背离:大中型企业景气从高点有所回落,而前期复苏较慢的中小企业的景气度仍在边际上行,景气度出现了扩散。在下游数据(基建、地产、出口)仍在强势区间的场景下,以PMI作为预判经济下行需要考虑以下问题:上一轮PPI上涨周期过程中,在PPI-PPIRM回落到0附近时,PMI同样出现了短暂下滑,这与企业对原材料涨价导致毛利率下滑的担忧有关;由于下游需求仍然良好,利润在增量分配过程中,PMI会在产业链短期博弈结束后继续抬升。因此我们认为,4月PMI的边际下滑恰好体现了利润在向上分配过程中的产业链的正常博弈。

2中观季报验证:产业链的自然运行,周期的盈利弹性

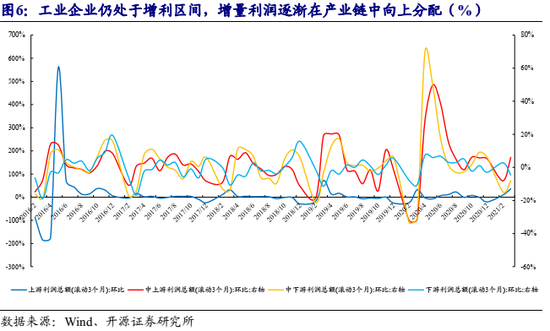

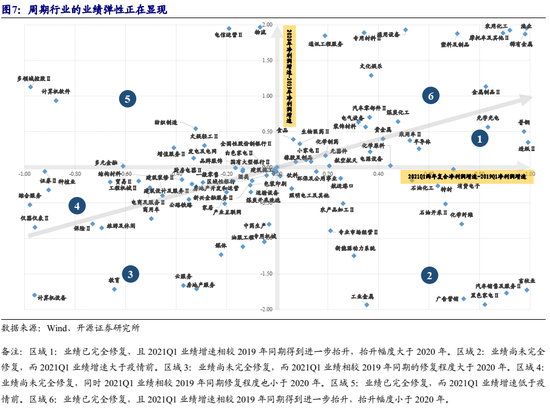

通过对各个行业业绩修复的程度与受益于本轮经济复苏带来的盈利增长弹性大小或行业自身的景气高低的刻画,我们发现,在2020年末已完成业绩的修复,广泛受益于本轮经济复苏而使得2021年Q1业绩增速高于2019年同期的行业大多集中于周期板块之中(如机械、化工、造纸、钢铁等),周期行业的业绩弹性正在显现。与此同时,我们同样发现在部分中游制造、下游消费与银行板块内部,中小市值企业的盈利弹性已相较大市值企业占优。而从产业链视角来看,对部分中下游行业(轻工、机械、家电、汽车等)而言,需求的旺盛使得产品销量抬升,行业录得了较高的营收增速,然而中上游原材料的大幅上涨却使得行业的毛利率边际下滑,这意味:产业链的利润处在增量分配期,向上转移的过程大概率延续。

3不充分的定价,等待一次剧烈的修正

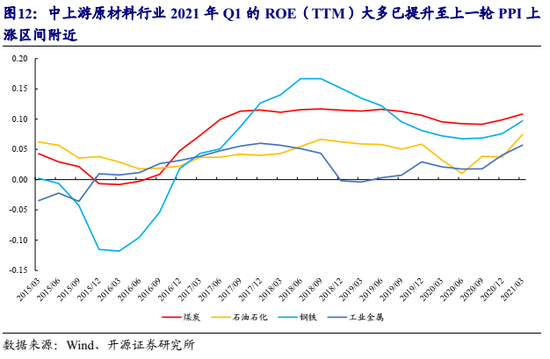

中上游原材料2021年Q1的ROE(TTM)已经大多上升至上一轮PPI上涨周期的高点附近,但PB水平却存在较大的抬升空间。市场对于当期盈利能力不愿意定价的背后,看似是“偏好”,但其实是过去产能周期向下过程中,对周期行业“成长性”缺失的担忧。但当下“碳中和”正在改变这一认知:周期行业未来的供给将难以对需求和价格形成有效响应,以供给收缩抑制高能耗需求的政策策略将让周期品的名义价格获得因货币供应量增长而带来的增长,“成长性”将会回归,详见《反弹,更要调仓》。短期的盈利持续改善和中长期“成长性”的回归,将预示着周期股定价最剧烈修正的到来。

4集中精力,买入周期

我们不否认科技的“左侧”机会,但投资者不应该为此错过周期弹性最大的右侧。投资者会发现,季报主导的市场逻辑告一段落后,市场信息将主要来自于以商品价格为主的通胀信号,伴生的是估值压制将重新影响市场定价。当下的核心矛盾是如何在周期之间选择更好的风险收益比。我们延续对以下三条主线的推荐:(1)钢铁、铝、煤炭、化工(化纤 、PVC、纯碱、钛白粉);(2)银行(低于1倍PB为主)、建筑、房地产。(3)中小市值成长的盈利土壤已经具备:电子、机械。

风险提示:经济复苏不及预期;统计误差

报告正文

1、经济数据中的世界

1.1 官方PMI与财新PMI背离:不均衡复苏下的景气扩散

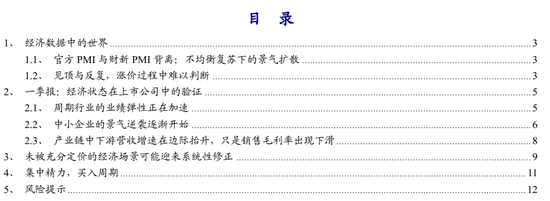

本周(2020.04.30)统计局PMI数据出炉,4月PMI为51.10,较3月下降0.8。从各分项也均较3月出现了不同程度的下滑,致使部分投资者开始担忧这将是本轮经济复苏行将结束的信号。值得注意的是,4月财新PMI为51.90,结束了自2020年11月以来持续下滑的趋势,较3月抬升1.3。考虑到财新PMI的统计口径中包含了更多的中小企业与民营企业,而官方制造业PMI的样本企业以大中型央企与国企为主,因此两个景气指标之间的数值分化也一定程度上反映了尽管大中型的企业景气相较于前期高点出现了边际下滑,然而在过去2020年景气修复相对较慢的中小企业依然处于复苏之中。这在官方统计的大中小型企业PMI同样发生分化,小型企业4月PMI依然在边际改善之中得以验证。

官方PMI与财新PMI的背离一定程度上体现了:由于经济复苏的不均衡,当下景气正在向中小企业扩散。官方口径PMI出现一定程度下滑导致了市场的担忧,一方面需要认识到其仍旧在荣枯线以上,另一方面,我们需要进一步分析其背后的原因。

1.2见顶与反复,涨价过程中难以判断

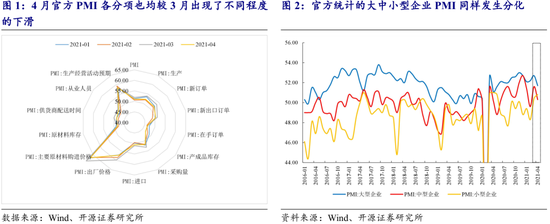

由于2020年2,3月份的经济受到了新冠疫情的严重冲击,普遍基数较低,使得2021年的同比数据出现了一定的失真。我们对下游需求数据滚动12期进行平滑处理,无论是固定资产投资、房地产或是出口均显示:2020年中以来的回升趋势当下尚未结束。那在下游需求并未出现坍缩信号的情况下,PMI下滑的意义肯定不是对经济下滑的确认,而是部分投资者对于经济下滑预判的依据,但或许存在疑问。

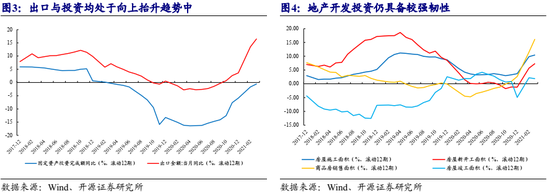

我们回顾了2016年至2017年PPI与PPIRM大幅向上攀升的过程中PMI的变化,可以看到在PPIRM较PPI抬升更快,使得PPI-PPIRM小于0之际,PMI也同样出现了在景气区间内短暂的边际下滑。历史数据显示,在上游原材料价格上涨快于产品出厂价时,企业因担忧未来毛利率下滑而因此持有的观望态度是PMI边际下滑的主要原因,即价格在上涨通道中的边际变化会对PMI造成扰动,但随后PMI重回上行。而在本轮价格上涨过程中,同样出现了在PPI-PPIRM转负之际的PMI边际下滑,而当企业发现原材料价格的上涨并未对企业盈利产生广泛侵蚀之时,对未来的生产经营信心也有望恢复。而当前下游需求依然旺盛,PPI上行尚未结束,工业企业仍处于增利区间,只是增量利润在产业链中逐渐向上分配,在这样的背景下,抢跑的意义不大,但是应该注重布局中上游。

2、 一季报:经济状态在上市公司中的验证

2.1 周期行业的业绩弹性正在加速

我们在前期报告《新旧交替之际——2021年一季度深度分析(一)》中,以业绩修复的程度与受益于本轮经济复苏带来的盈利增长弹性大小或行业自身的景气高低对全部A股的细分行业进行刻画。其中位于第一象限(可以认为该象限的行业在2020年末业绩增速已大于2019年同期,业绩基本完成修复。同时在2021年Q1的业绩复合增速表现也超疫情前的同期,业绩增长已不单单为疫情后的环比改善所能解释,本轮经济复苏所带来的盈利弹性和行业自身的高景气成为新的动能)的行业除自身高景气外(如电源设备、半导体等),大多集中于周期性行业,如汽车、机械、化工、造纸、钢铁等,业绩弹性正在处在“加速度”区间。

2.2 中小企业的景气逆袭逐渐开始

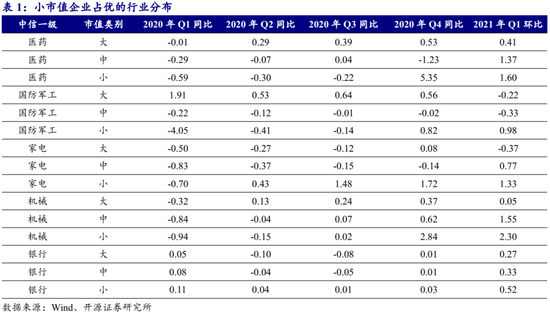

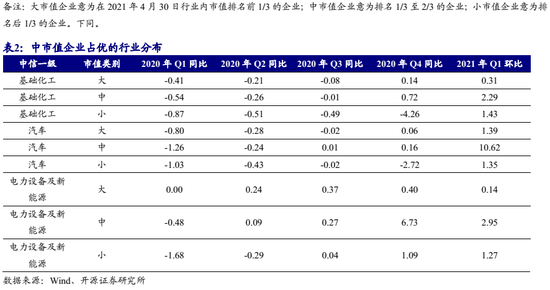

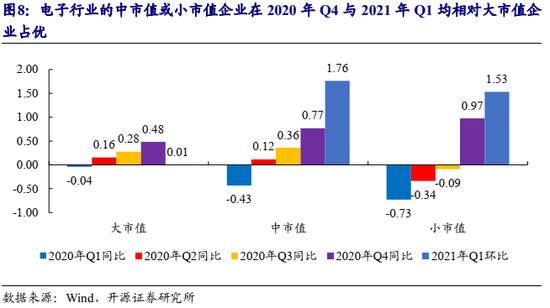

我们以2020年Q4单季度同比增速与2021年Q1环比增速均相对最大作为中小市值企业逆袭成功的评判标准,发现在大量中游制造、下游消费与银行板块内部,中小市值企业的盈利弹性已相对大市值企业占优。其中小市值企业占优的行业为医药、国防军工、家电、机械与银行;中市值占优的行业为基础化工、汽车、电力设备与新能源;值得一提的是,电子行业的中市值或小市值企业在2020年Q4与2021年Q1均相对大市值企业占优,因此将电子也纳入当前中小企业逆袭成功的行业之中。随着经济复苏深化,行业景气向更广范围扩散,宏观角度的中小企业景气上行有望在更多的行业中得到验证。

2.3产业链中下游营收增速在边际抬升,只是销售毛利率出现下滑

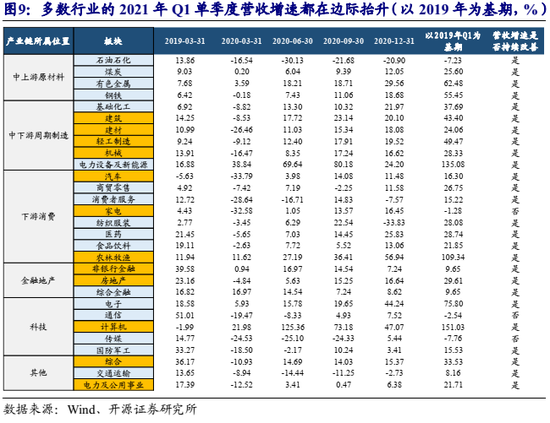

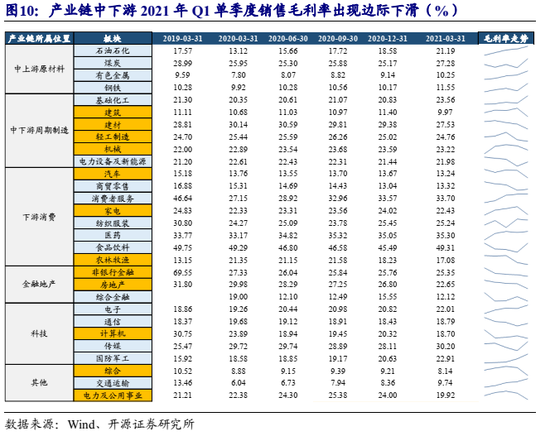

接下来我们从产业链视角出发,分析PPI持续上行的背景下上中下游各行业上市公司的利润分配情况。我们发现,如果从以2019年Q1为基期计算的2021年Q1的营收增速来看,仅有石油石化、家电、通信与传媒为负,其余行业相较2020年Q4均有不同程度的抬升。然而从2021年Q1的销售毛利率来看,多数中下游制造业(建筑建材、轻工、机械)与以汽车、家电为代表的下游行业却出现了边际下滑;而与此形成映照的是,中上游原材料板块的毛利率大幅抬升。因此可以认为对中下游行业而言,需求的旺盛使得产品销量抬升,行业录得了较高的营收增速,然而中上游原材料的大幅上涨却使得行业的毛利率边际下滑,产业链中的增量利润向上分配在销售仍在增加且毛利率高位回落下有望持续。

3、 未被充分定价的经济场景可能迎来系统性修正

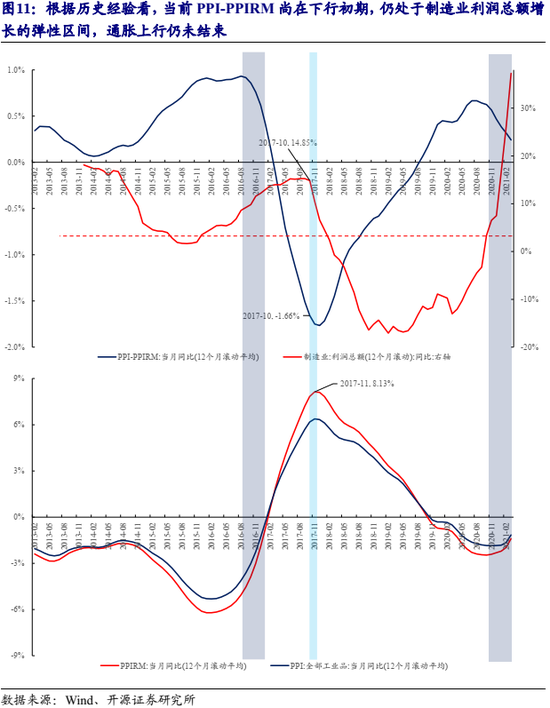

如果投资者无法给出经济在需求端出现断崖下滑或者外生冲击的证据,那应该以各行业运行状态作为出发点去应对未来,而这个状态是:利润可能正在向中上游转移。我们在报告《乐观者的选择》中,测算了在2016年至2017年价格上涨过程中,PPI与PPIRM增速差收窄初期对应的是PPI与PPIRM增速上行的初期(0轴以下),此时制造业利润总额仍维持较高的增长,而随着PPI与PPIRM增速差回落至-1.66%以下时(2017年10月),制造业利润总额增速才开始大幅回落,而当前12个月滚动的PPI与PPIRM的增速差虽然已经开始收窄但仍位于正区间,且两者仍处于0轴下方。根据历史经验看,当前PPI-PPIRM尚在下行初期,因此下一场景中更有可能仍处于制造业利润总额增长的弹性区间,通胀上行仍未结束,主要矛盾依然为增量利润的继续向上分配。

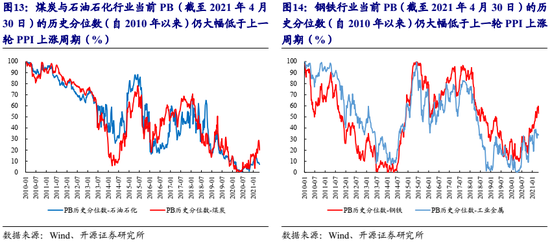

相较于中上游原材料2021年Q1的ROE(TTM)已经大多上升至上一轮PPI上涨周期的高点附近,估值却存在较大的抬升空间。换句话说,当前以煤炭和钢铁为代表的周期板块的盈利尚未被充分定价。这种对当期盈利的深度怀疑,部分投资者理解为市场偏好造成,其实所谓偏好背后,是对于周期行业在过往产能周期向下过程中,造成的成长性缺失的偏见。但碳中和的意义在于我们此前周报《反弹,更要调仓》中讨论的,让中上游周期性行业的供给无法对需求和价格进行有效的响应,最终将让周期品的名义价格获得与货币增长相关的价格增长,成为“成长性”的新来源。所有过度的定价偏离,终将以一种“过度”的修正方式结束。

4、集中精力,买入周期

经济数据与上市公司交相印证,结合政治局会议偏平稳的基调,这意味着经济在自身复苏-过热的运行轨道中,当下并没有外生冲击出现,而产业链正在经历利润向中上游的转移。

部分投资者在抢跑经济下行或者考虑左侧布局科技。我们当下已经不否认科技甚至是部分大众消费品的左侧机遇,但是,当下投资者最优策略仍是集中精力,不要错过周期因定价修正带来的弹性最大阶段。

考虑到PPI仍在上行通道之中,意味着利率上行的驱动力并未改变,对于部分“核心资产”的压制因素尚未褪去,注重周期的机会,也要注重板块之间的此消彼长:

第一,高景气延续+碳达峰下的行业格局改善:钢铁、铝、煤炭、化工中的部分低估值品种(PVC、纯碱、化纤等);以及未来产能价值将向更稳定的货币增长方向改变。

第二,低估值行业的价值回归已经具备了宏观环境与市场风格基础:银行(一倍PB下方为佳)、房地产、建筑。其中从2021年一季报来看,经济复苏带来的银行业绩改善正在显现,信用收缩与经济不差的组合正是配置银行板块的最佳窗口期,通胀的上行正在进一步稀释市场对于不良资产的担忧。

第三,中小市值成长的盈利土壤已经具备,但并非估值驱动,我们基于景气扩散、全球供应链重塑和智能制造升级推荐以下行业中的部分机遇:电子、机械。

5.风险提示经济复苏不及预期;统计误差

扫二维码,注册即可领取6.xx%理财券>>