投资和投机最为重要的区别在于时间。本杰明·格雷厄姆曾说:“投资是一个以低于价值的价格买入的过程。”而价值要显现出来,需要的恰恰也是时间,无论是投资一家卓越的上市公司,培养一位顶尖的基金经理,还是打造一家长期为社会创造价值的资产管理机构。

彩霞湾投资成立于2016年,在2020年初取得私募基金管理人资格,是私募行业中的新锐力量。正所谓“台上一分钟,台下十年功”,彩霞湾投资一年有余的私募历程背后,是长达九年的自营磨砺。虽初露锋芒,但底气十足。

近十年间,彩霞湾如何实践“投资圣杯”理论?又是什么促使彩霞湾投资走向私募这一更加广阔的舞台?为寻找最真实的答案,私募排排网邀请彩霞湾投资的创始合伙人、投资总监鲁俊先生进行了一场深度对话。以下是鲁俊先生分享多年来在投资上的一些心得和感受。

什么是“投资圣杯”理论?

鲁俊先生毕业于复旦大学数学学院并取得硕士学位。除了他本人,公司团队中还有多名毕业于复旦大学数学学院以及海外知名学府的成员。他们共同构成了彩霞湾投资的核心团队。

鲁俊于2006年进入金融行业,至今已有15年的证券市场从业经历,在多个投资领域均有丰富的经验。

鲁俊彩霞湾投资创始合伙人、投资总监

提到彩霞湾践行的投资理念,他表示“投资圣杯”是他最为珍视的概念。它来自于桥水创始人达·里奥的《原则》一书,意为当我们有20个相关性较低的回报流时,可以通过将20个回报流进行有效组合,来获取一个非常稳定的总回报,这种统计学提供的免费午餐构成了“投资圣杯”。

“假设公司有20个相关性较低的策略,每个策略的期望收益都是20%,单个策略都会有波动。将这20个策略进行组合,它的期望收益还是20%。但这20个策略同时回撤的可能性是极低的。”鲁俊这样举例说明“投资圣杯”的概念。

同时,他也提到复利是一种伟大的力量。这些年,公司在各类交易品种、交易策略上积极寻找各种低相关性的策略回报流。这些策略并非一成不变,而是跟随市场一起进化。长期坚持实践“投资圣杯”理论,在获取收益的同时,降低投资组合的波动。这样日积月累,虽然每一年看上去都没有很惊人的收益,但长时间的积累之后可以收获可观的回报。

“举例来说,今年赚了100%,净值从1做到了2。第二年亏了50%,净值又从2回到1,两年的算数平均收益是25%,但实际上这两年没有赚到钱,因为几何平均收益是0。”鲁俊解释道。也因此,在复利的过程当中,最好不要有大的回撤出现。

量化+人脑,“计算机辅助人脑”是如何运作的?

在谈到彩霞湾“计算机辅助人脑”的投研方式时,鲁俊说:“我们和业内大部分主观和量化私募都有区别,也可以说我们在尽可能地回避这个概念。量化私募更多地通过计算机算法制定策略,而主观私募则是依赖于对商业模式的理解,这两者各有利弊。

不可争辩的是,计算机在处理海量信息时,会比人脑更高效。但涉及分析商业模式、行业竞争、未来的成长、长期护城河等方面,人脑会比计算机更具优势。”

硅谷的创投教父彼得·蒂尔(Peter Thiel)在《从0到1》这本很著名的书里也提到过:“往往伟大的创造都是将计算机和人脑相结合而产生的。”

彩霞湾投资的决策过程中,在需要用到计算机时,尽可能地使用计算机并发挥其优势,在需要主观判断时再发挥人脑的优势。也就是通过计算机筛选出可能的“好公司”,再经过人脑进行深入分析,最后剩下来的就是彩霞湾需要的“好公司”了。

彩霞湾初步筛选的范围比较广,会在A股全部上市公司(包括港股通)中选择标的,另外也关注一些美股的投资机会。在初步的筛选过程中,彩霞湾通过量化的技术手段,在近5000个标的中剔除掉约90%,粗筛出400个标的。

之后就是进一步进行分析和精选,分析每个标的被选中的原因,通过人脑来深入剖析、理解商业逻辑。经过深入分析之后,精选出约200家公司,置入彩霞湾的备选标的股票池。

这样的投研体系和纯量化、纯主观相比,既可提高发现“好公司”的概率与效率,基金经理也有更广阔的发挥空间,同时也有再次进行修正的机会,达到了取长补短、事半功倍的效果。

九年磨一剑,彩霞湾投资勤练“内功”

私募行业的整体规模毫无疑问是在扩大的,尤其是证券类私募。截至2021年3月底,证券类私募基金的总管理规模已经达到了4.45万亿,仅一个季度规模就增长了18%。

对此,鲁俊也有自己的看法,他说中国私募行业发展越来越规范。私募基金可以交易的工具较多、策略更灵活,在整个资本市场中是一个非常重要的角色,能够让市场变得更有效,也让整个金融体系更高效地运作。

随着中国居民人均财富越来越多,高净值的群体也越来越多,对于私募的理解也越来越深,市场对私募产品的需求也会越来越大。鲁俊非常看好私募行业的发展,但他认为需要注意的是许多私募存在策略同质化的问题,大量的私募跟市场的相关性比较高,依旧存在靠天吃饭的情况。

虽然私募行业的整体规模有所扩大,行业内的竞争日趋白热化也是不争的事实。可以说每家私募都在寻找自己的特长,或者是能获取投资者信赖的一个最独特的点。

对于彩霞湾来说,从2011年开始做自营,至今已超过10年,已有较长时间的积累,同时也取得了不错的投资成绩,却在去年2月取得私募基金管理人资格,决定走向私募市场,究竟是出于怎样的考虑?在规模方面,彩霞湾有没有特别注重去提升呢?

实际上,到目前为止,彩霞湾的员工和股东跟投的占比依然是在管理规模的60%以上。在这样的情况下,彩霞湾并没有主动追求规模的扩大,他们更注重的是长期的风险调整后的回报率,最核心的还是去追求回报率的提升。

“以我们目前的策略来看,还远没有到所能允许的管理规模上限。因此我们也希望能够服务信赖我们的投资人,帮投资人获取回报。简单来说,就是我们不以规模为目标,但是我们乐于见到规模的适当增长。”鲁俊说。

彩霞湾做自营的时间长达九年,虽然投资经验比较丰富,但转型资产管理之后肯定会面临一些不同以往的状况。在跟投资金占比如此高的情况下,彩霞湾与投资者之间已经具备了利益一致的基础。但彩霞湾没有满足于此,他们还制定了进一步的策略:会针对投资者的需求,做出战略上的调整。

具体来说,彩霞湾会根据投资人的风险偏好和需求,定制与他们的风险偏好相匹配的产品。

彩霞湾的产品体系中存在三种类型:进取型、稳定增长型、绝对回报型。鲁俊提到,运作自有资金时,他们通常只考虑长期收益的最大化,会适当地忽略短期波动。但是对于外部投资人,彩霞湾更注重的是,去寻找与他的风险偏好相匹配的最大化收益,在决策中更关注投资人的心理感受。

“举个例子,如果完全是自有资金,我们可能会较大比例地投入进取型产品。但是外部投资人的话,他可能对我们的整个投资过程不够了解,他所能接收到的只有每周的净值变化信息。因此我们希望在投资中尽可能地减少净值向下的波动。为此,我们会建议稳健风格的投资人,更多地去参与我们稳定增长型的产品。”鲁俊说。

下一个十年,彩霞湾将如何坚守价值?

在私募的投资中,有两种较为鲜明的风格,一是择时,二是价值投资。鲁俊曾经参与过排排网的路演直播,在直播中提到自己偏好“自下而上”选股,赚公司成长的钱。可以看出,鲁俊本人对价值投资颇有见地。

在接受采访时,鲁俊也谈到,就价值投资而言,当前市场的情绪如何、风格如何、哪些行业近期受到追捧,这些都不是很重要的因素。价值投资真正关心的是价格和价值的问题。

“我们做的事情其实很简单:付出去价格,然后换回这个公司的价值。希望用尽可能低的价格去换尽可能高的价值。价格具体应该用什么来衡量呢?最常用的指标是市盈率(PE)。市盈率应该跟公司的成长性有很大的关联度。可以说给公司多少倍的市盈率,关键要看公司的成长性。彼得·林奇提出的PEG模型直接就将估值因子pe和成长因子g来作比较。

另一种常用的定价模型是DCF模型。把未来的现金流折现到今天来计算股价,其核心假设也是成长因子。因此,我们会自下而上的去研究,基于这个公司的成长性,来给它一个估值,再看股价是高还是低。”鲁俊说。

鲁俊还提出,理论上由于需求的快速增长,新兴行业的成长性更好,但传统行业也并非没有成长性。有些周期成长行业,虽然它们的需求增长比较缓慢,且又有复杂的周期因素干扰,它们仍然可以通过供给端的变化,来实现成长。比如,一些公司在行业内的集中度会提高,有些公司可以做进口替代,或者通过研发投入从生产低端逐渐转型生产高端产品,这些公司都有很好的成长逻辑。

彩霞湾4月市场回顾

在经历了年初冲高,2、3月大幅回落之后,4月市场延续了3月中下旬以来的探底回升的行情。风格上,中证500、创业板指为代表的中型股表现明显好于大市值和小市值股票,反弹力度较强。全月来看,上证指数上涨0.14%,深成指上涨4.79%、沪深300和中证500分别上涨1.49%和3.7%。除绝对回报型产品波动较小外,4月,我们的进取型产品平均上涨2.8%,稳定增长型产品收益为1.75%。今年以来,公司产品整体运行稳定,均获得了一定的收益。

上市公司2020年年报和2021年一季报已经披露完毕。上市公司整体业绩喜人,尤其在去年一季度基数相对较低的基础上,今年大多数上市公司全面复苏,一季度营收、净利都取得了高增长。很多甚至超过了疫情前的2019年同期的水平。高的增长速度验证了成长逻辑,鼓励了资金更多进入了成长股。

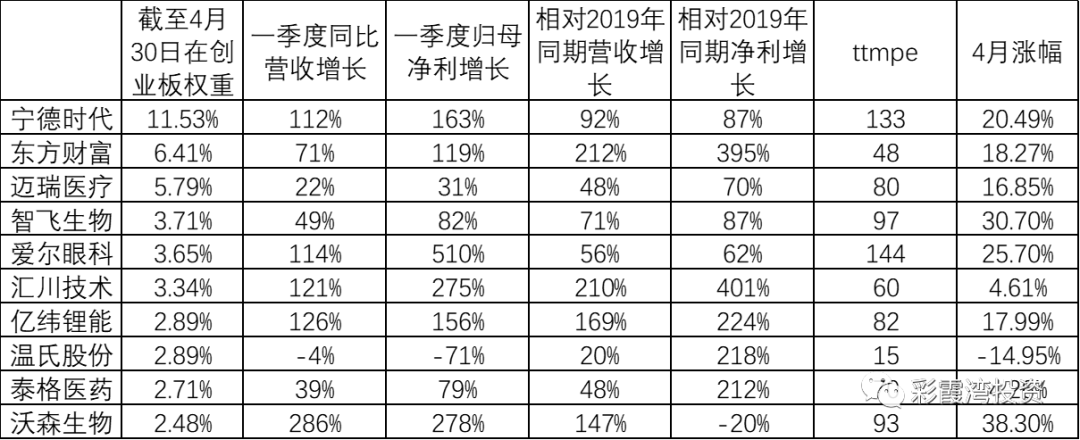

最为典型的就是一枝独秀的创业板指数,全月大涨了12.07%。这与前五大权重股:宁德时代、东方财富、迈瑞医疗、智飞生物、爱尔眼科亮眼的一季报是分不开的。这些股票的强势表现表明市场对于真正的优质成长公司依旧非常热衷。当然,我们也应该看到这些公司的静态估值相对来说已经很高。估值与成长之间的取舍可能需要我们仔细去分析判断,这种公司是否值得大量持有。毫无疑问,随着人口红利的消失,工程师红利的出现,倒逼着国内产业转型。产业转型的同时,一定会诞生一大批伟大的企业。深刻理解社会、理解行业,不断拓展自己的认知才能把握时代的机会。

(表一创业板指前十大权重股2021年一季报速览)

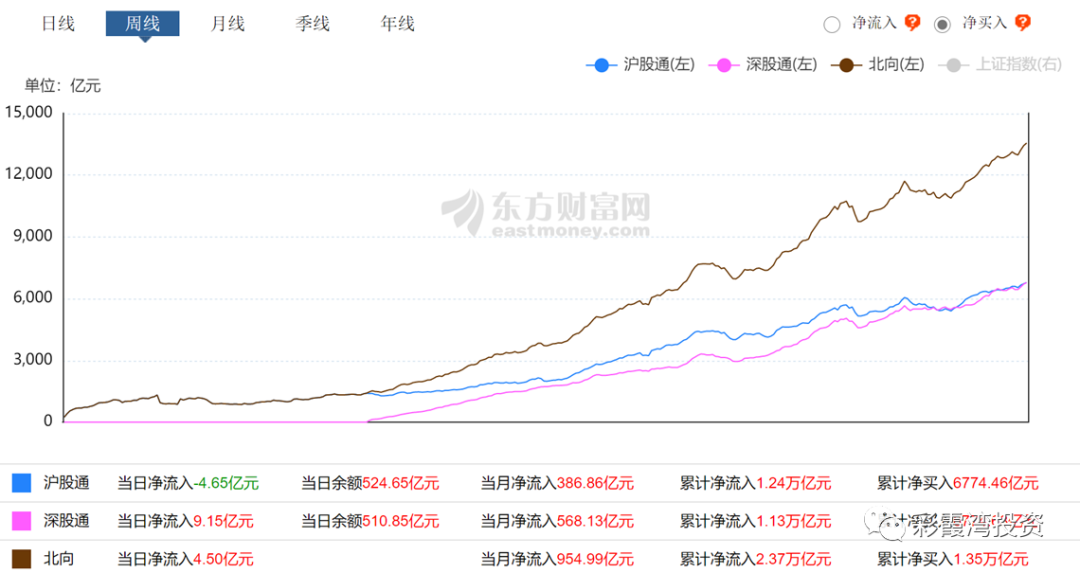

4月不得不提的另一件事最近陆股通(沪股通+深股通)持续净买入值得关注。4月陆股通合计净买入526.07亿元。今年以来已经合计净买入1524.99亿元。相比去年全年净买入2089.32亿元,最近的买入力度应该说是比较大的。其原因可能在于:1、相比全球其他国家来说,我国疫情控制非常好,经济率先复苏,经济表现强劲;2、疫情下,各国政府持续加码宽松政策,流动性太充裕。由于年后抱团股大跌,基金销售短期难以恢复的情况下,以陆股通为代表的外资成为了主要的增量资金来源。其行为值得关注。

(图一陆股通累计净买入金额(数据来源:东方财富网))

小贴士:统计上来说,五历来不是一个容易上涨的月份。在华尔街,历来有:sell in May and go away的说法。国内的版本叫:五穷六绝七翻身。今年是我们伟大的中国共产党诞生100周年,是否能迎来一个红五月?

结语

经历了2019和2020两年牛市,由于前期涨得太多,有不少声音认为2021年的赚钱效应可能会不如前两年。2021年开年以来,A股也经历了从“抱团股”高歌猛进到中小盘股崛起的一个风格切换。在此情况下,适当地回归价值投资,或者在其他更稳健的投资标的中寻找机会,或将成为今年资产配置的一个主要变化方向。

鲁俊也对资本市场未来的长期表现表示乐观。就今年的投资机会来说,蓝筹股的估值相对处在高位,经过近期的调整之后也有所回归。这恰恰也是彩霞湾跟大型私募相比,可能更具有优势的地方。

“对于大型私募来说,去研究和配置一个小型公司,并不经济。比方投资市值30亿的小型公司,就算买入10%股份,也才3亿,这对于一个管理规模千亿以上的公司来说,总体来讲影响是非常小的。”鲁俊说。

对于中小型私募来说,摆在他们面前的可选标的、可参与机会相对要比大型私募多。尤其是在蓝筹股、白马股的估值比较高的时候,这些机会更显得弥足珍贵。

相信彩霞湾投资也会在接下来的行情中,继续运用并实践“投资圣杯”的理念与“计算机辅助人脑”的投研方法,发挥其价值投资的特长、收放自如的灵活优势,站在长期的角度,为投资者提供更加优质的投资服务。

【温馨提示】本文内容不代表象树资产观点。文中涉及的内容与信息不构成任何投资建议,股市有风险,投资需谨慎。