原标题通胀来袭:成因、影响及展望

来源泽平宏观

文 任泽平团队

特别鸣谢:华炎雪 对数据收集有贡献

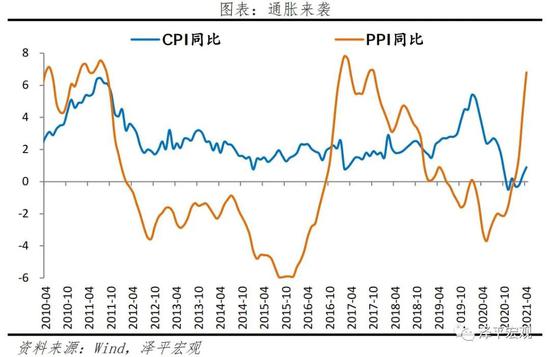

中国4月PPI同比上涨6.8%,预期涨6.2%,前值涨4.4%;中国4月CPI同比上涨0.9%,预期涨0.9%,前值涨0.4%。

1、通胀来袭:经济周期决定节奏,需求、供给、流动性决定高度

我们在今年初提出三大观点:通胀预期、流动性拐点、风格切换。正一一被市场验证。

4月以来,国际大宗商品价格屡创新高,PPI、PMI原材料购进价格指数均大幅上涨,而且是连续几个月上涨,通胀来袭。

此轮通胀主因:中美欧经济复苏带来的需求改善;巴西智利印度疫情失控、澳大利亚和中国经贸关系恶化、中国碳达峰碳中和等带来的供给约束;美国继续货币宽松、拜登刺激计划、中国不急转弯等带来的流动性过剩。但是,最根本的是经济周期的力量!

经济周期决定节奏,需求、供给、流动性决定高度。作为从事了20年经济形势分析的老研究员,见证了几轮周期,在公共政策部门、金融机构、全球最大房企学习过,深感经济周期和市场规律的力量,这就是人性和宿命,研究最重要的是建立框架。

我们维持中短期判断:中国经济周期正从复苏转入过热和滞胀,通胀预期抬升,结构性资产价格泡沫化,我们可能正站在广义流动性的周期性拐点上。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。(参考:1月18日报告《我们可能正站在流动性的拐点上》《2021年大趋势:从通胀预期到流动性拐点》,3月1日报告《滞胀来了》)

中国正在回归货币政策的正常化,呈“稳货币+结构性紧信用”格局。注重发挥结构性作用,对实体经济的结构性宽松和对房地产的结构性收紧并存。

正是由于经济周期转入通胀阶段,资本市场风格出现了切换,高估值板块由于利率上升而杀估值,市场风格转向受益于涨价的周期品、低估值板块、全球贸易恢复受益板块等。这站在宏观从上到下的视角,逻辑线索是十分清晰的。

2、现象:商品价格创历史新高,全球通胀预期强化;国内面临输入型通胀压力,4月PPI超预期冲高

4月以来,黑色系、有色金属等国际大宗商品价格再次迎来一波上涨,黑色系强于有色金属。近一个月,CRB金属现货指数上涨10.0%,CRB综合现货价格指数和CRB工业原料价格指数分别上涨7.5%和5.1%。

多数黑色系、有色金属品种期货价格创历史新高,包括LME铜、焦煤、铁矿石、动力煤和螺纹钢等。今年以来,螺纹钢涨37.2%,铁矿石涨30.1%,沪铜、沪铝分别涨33.3%和31.9%,动力煤涨32.9%。

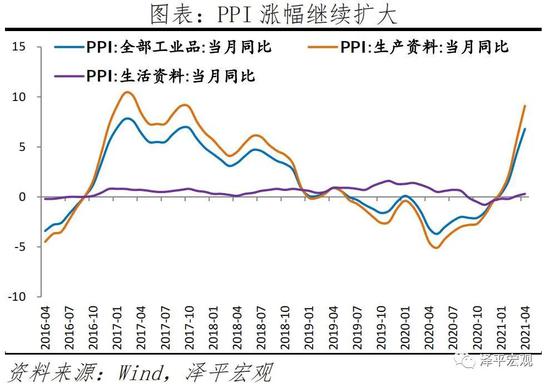

4月PPI同比涨6.8%,较上月上涨2.4个百分点;环比涨0.9%,较上月回落0.7个百分点。PPI上行主要受国际大宗商品价格拉动,与美元流动性泛滥、供需缺口拉大有关。

3、成因:大宗商品价格上涨的主逻辑沿“流动性-供给-需求”传递

本轮大宗商品价格上涨始于2020年5月,2020年11月至2021年3月为第一波主升浪,2021年4月开启第二波主升浪。

我们认为,第一波主升浪主要是流动性引发的,即主要是金融属性。全球货币超发释放大量流动性,抬升风险偏好,叠加美元回落,以美元计价的大宗商品表现极强的抗货币通胀属性。第一波金属涨价与美国M2增速具有很强的同步性。

当前,欧美经济正处于复苏周期的前半场,仍然不稳定,且疫情的影响尚未消退。货币政策对于稳就业、刺激经济的诉求仍然强烈,短期美联储大概率维持宽松,流动性还将保持充裕。

第二波主升浪主要是供给收缩和需求强化导致的,供求错配是近期物价冲高的“主逻辑”,即主要是商品属性。巴西智利印度等资源国疫情再次失控、澳大利亚和中国经贸关系恶化、中国碳达峰碳中和等因素,对供给端形成约束,供给收缩预期大大抬升。

分产品来看,1)铜价上涨的短期逻辑是,资源国疫情爆发、产能恢复较差,供给收缩导致供需缺口拉大。澳大利亚、智利等是铜的主要生产国,受疫情冲击产能尚未恢复,铜供需缺口在2020年6月开始持续快速下滑。2)钢材上涨的短期逻辑是,碳达峰碳中和预期下的限产,铁矿石价格上升抬高钢材成本上升等。

期间,需求端起到了催化剂的作用,中国经济复苏韧性较强,欧美经济复苏预期强化。OECD领先指标来看,中美德领先全球复苏。首先,中国虽然经济增速步入顶部区间,但经济韧性仍然较强,表现为出口强劲、房地产韧性仍强、制造业投资有支撑、消费持续边际恢复。其次,欧美疫情恢复呈现良好趋势,叠加美国强刺激政策,居民的经济活动和收入都有边际改善,一季度美国私人消费对经济拉动率为7.0%,经济复苏预期强化。此外,全球贸易活动加快,BDI指数屡创新高。

4、影响:大宗商品价格持续上行,对生产、制造业投资、就业均产生负面影响,抑制经济内生动力,也会加速滞胀风险

原材料价格的大幅波动,导致下游生产商持观望态度,从而抑制生产活动。同时,对中下游企业利润和流动性造成冲击,抑制制造业投资。

从微观角度来看,最近中小企业普遍反映订单减少、成本挤压利润等现象。市场调研显示,空调行业所用的原材料包含硅钢、铜、铝等涨价商品,导致生产成本上涨10%,基本挤压了全部利润。玻璃、铝材加工等行业也面临价格大幅波动问题,导致订单下降、经营困难。

在经济K型复苏的背景下,中小企业是解决就业的主力,大宗商品价格上涨增加中小企业成本且无法转嫁,恶化其经营环境以及宏观上的就业环境。

4月制造业从业人员指数49.6%,非制造业从业人员指数48.7%,仍低于荣枯线。3月全国城镇调查失业率为5.3%,尚未回到去年底5.2%的水平;其中,25-59岁人口调查失业率为4.8%,高于去年底0.1个百分点。

5、展望:关键变量无非是供需缺口与全球流动性的相对变化

根据大宗商品价格的影响变量,我们推演出以下四种可能结果。

情景一:供需缺口持续,美元流动性充裕,助推大宗商品价格持续上涨。

当前的大宗商品价格反映了这一情况,但长期不可持续。若美国持续恢复,面对持续高通胀,货币政策转向概率较大。

情景二:供需缺口持续,美元流动性收紧,大宗商品价格将维持在一个较高水平。产生此种结果的背景是,美国经济超预期恢复,美联储提前收紧货币。而新兴经济体仍然受困于疫情恢复,全球经济复苏不平衡程度加剧。

情景三:供需缺口收窄,美元流动性充裕,大宗商品价格将维持在一个较高水平。产生此种结果的背景,需求端,中国需求回落,美欧经济恢复不及预期。供给端,新兴经济体超预期恢复。流动性方面,美国货币政策以经济增长为主,慢转向。

情景四:美元流动性收紧,供需缺口收窄,加速大宗商品价格回落。产生此种结果的背景,需求端,中国需求回落,供给端,新兴经济体超预期恢复。流动性方面,美国经济超预期恢复,货币政策转向收紧。

我们认为,当前反映的是第一种情景。未来看,第二种情景的可能性较大。即供需缺口持续,美元流动性收紧,大宗商品价格边际放缓,维持高位。但时间不确定,我们倾向于认为由于全球经济复苏的不同步,大宗商品价格上涨或维持高位的时间可能会被拉长到三到四季度。

预计全球经济复苏不平衡持续,各经济体经济周期错位,叠加碳达峰碳中和对供给端的压制,供需缺口仍将维持一段时间;而美欧经济复苏加快,带来流动性收紧的可能。这种情况预计要持续到三到四季度。

考虑到未来美国面临刺激经济和抗通胀的难题,如果美国需求进一步恢复,将增加流动收紧的底气,以对冲大宗商品价格上涨。所以繁荣是萧条的唯一理由。

展望未来,随着疫苗产量覆盖到新兴经济体、全球经济周期差距收敛,供需缺口和流动性都将回归正常化,大宗商品价格终将回落。但是,在此轮大宗商品价格上涨终结之前,时间的长度可能会超出大部分人的预期。

6、应对:政策选择

从流动性、供给和需求三个维度分析当前的政策:

一是流动性层面,430政治局会议货币政策总基调,“保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”,并未提及从流动性方面应对通胀。事实上,2020年5月,随着中国经济逐步恢复,中国货币政策回归正常化,而美国流动性泛滥是推动大宗上涨的主因,输入下通胀是主要压力,国内货币政策的抗通胀作用有限。

2021年货币政策回归正常化,“不急转弯”。呈“稳货币+结构性紧信用”格局,注重发挥结构性作用,对实体经济的结构性宽松和对房地产的结构性收紧并存。

二是供给层面,通过调整进出口税率进行干预。5月1日起,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率,取消部分出口退税方法,降低进口成本、扩大钢铁资源进口、支持国内压减粗钢产量,引导钢铁行业降低能耗。

三是需求层面,PPI与CPI剪刀差持续扩大,接近历史新高,影响终端需求。无非是政策主动对需求降温,还是市场自发需求回落。

基建逆周期调节的必要性大幅下降,呈现边际放缓趋势。近期,房地产调控加码。中央及地方政府出台“三道红线”政策、加强对经营贷管制、新房集中供应、收紧房贷额度、加强购房资金来源排查等。

此外,从金融监管层面,对期货市场进行降温。大商所、上期所接连发布公告上调保证金水平、调整交易手续费等。

7、国际大宗商品涨价,PPI大涨

4月PPI同比涨6.8%,较上月上涨2.4个百分点;环比涨0.9%,较上月回落0.7个百分点。

PPI上行主要受国际大宗商品价格拉动,与全球货币超发、供需缺口拉大有关。4月布伦特原油均价环比-1.6%,南华工业品指数环比2.3%,南华螺纹钢环比9.1%,LME铜环比3.3%。

分行业看,涨幅较大的依然是石油开采、石油等燃料加工、化工、有色和黑色金属五个行业。具体来看,石油和天然气开采业价格同比涨85.8%,环比涨0.4%;石油、煤炭及其他燃料加工业价格同比涨23.8%,环比降0.9%;化学原料和化学制品制造业价格同比涨17.5%,环比涨2.1%;黑色金属冶炼及延压加工业同比涨30.0%,环比涨5.6%;有色金属冶炼及延压加工业同比涨26.9%,环比涨2.1%;煤炭开采和洗选业价格同比涨13.3%,环比涨2.8%。

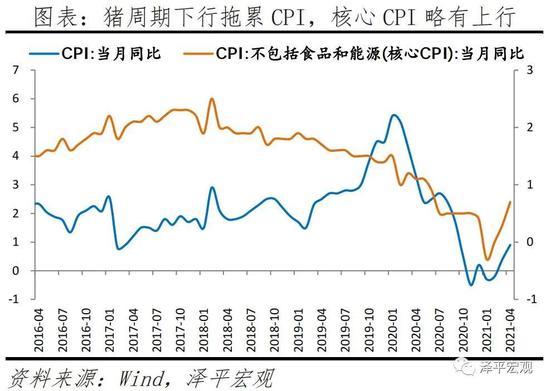

8、猪周期下行,CPI略涨,非食品价格加快上涨

4月CPI同比上涨0.9%,较上月上升0.5个百分点;环比-0.3%,降幅较上月收窄0.2个百分点。分项来看,食品分项为拖累项,主要是猪周期下行。非食品分项起拉动作用,节日出行相关旅游、交运、酒店、以及受原材料价格影响的家电涨幅较为明显。

4月剔除食品和能源价格的核心CPI同比涨0.7%,较上月涨0.4个百分点;环比0.3%,反映终端消费持续修复。

食品价格环比降2.4%,降幅较上月收窄1.2个百分点,影响CPI下降约0.45个百分点,主要受猪周期下行压制。其中,鲜菜价格环比降8.8%,鲜果价格环比降3.8%。畜肉类价格同比降6.1%;猪肉价格环比降11.0%,同比降21.4%,降幅比上月扩大3.0个百分点;生猪出栏持续恢复,猪肉价格下降明显,猪周期进入下行区间。

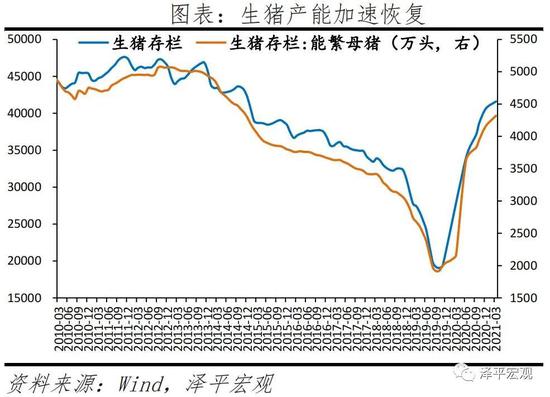

本轮猪周期始于2018年中,2020年猪价震荡下跌。本轮猪肉价格受到非洲猪瘟、环保限产政策、猪周期内生上涨动能、规模化养殖等多重因素影响,猪肉价格涨幅大、速度快等特点。全国猪肉平均批发价在2019年11月超过50元/千克高点;随后震荡下行,截至5月11日,猪肉价格28.5元/千克。随着生猪产能加速恢复,猪周期进入下行阶段。生猪存栏量与能繁母猪存栏量均于2019年10月见底,此后持续增长,产能逐步提升。

非食品价格环比涨0.2%,涨幅与上月相同,影响CPI上涨约0.19个百分点。其中,飞机票、旅行社收费、交通工具租赁费和宾馆住宿价格分别上涨21.6%、5.3%、4.3%和3.9%;电冰箱、洗衣机、电视机、笔记本电脑和自行车等工业消费品价格环比涨幅在0.6%-1.0%之间。