热点栏目

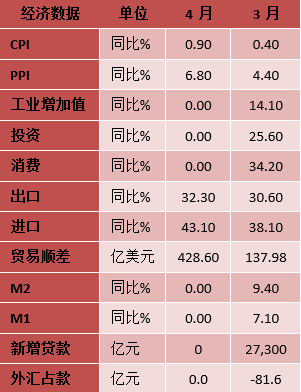

热点栏目 5月11日,国新办举行新闻发布会介绍第七次全国人口普查主要数据结果并答记者问。国家统计局局长宁吉喆表示,2018年以来出生人口的数量有所回落。初步汇总的结果显示,2020年我国出生人口为1200万人,这个规模仍然不小。宁吉喆说,低生育已经成为大多数发达国家普遍面临的问题,也将成为我国面临的现实问题。

新出生人数回落最直接影响便是与婴幼儿相关的需求降低。纸尿布、婴幼儿早教等相关行业渗透率有限,提升渗透率还可以缓解新出生人口回落的影响,因而整体行业空间并不一定出现萎缩。

但是,奶粉行业就不一样了。婴幼儿奶粉几乎成为刚需,少了渗透率这个缓冲垫,新出生人口回落将直接影响奶粉行业的总体规模。未来,其消费总量恐怕将进入长期下降通道。弗若斯特沙利文报告显示,中国婴配粉市场的零售量从2019年开始下降,预计到2025年将下降到76.49万吨,2020年到2025年零售量的年复合增长率为-4.1%。

那么,奶粉产业链上的众多上市公司是否都会面临冲击呢?

答案并不尽然。

首先需要明确的是,尽管近年来随着国货崛起,外资品牌市场份额有所下降,但仍占约一半份额。2016年是外资奶粉品牌市占率最高的年份,达到58%,到了2019年该比例已经下降到51%。疫情爆发也影响了部分奶粉进口,而且目前境外疫情又有反复。本次疫情,对外资奶粉品牌的影响恐超预期。此前海关公布的婴幼儿奶粉进口量消费数据显示,2021年1-3月份,国内进口6.1万吨婴幼儿奶粉,较2020年同期下降17.6%。外资品牌不像国产品牌可以全产业链布局,而且渠道下沉也不及国产品牌。因此,国内的奶粉品牌或许可以趁机扩大其市场占有率。

其次,奶粉高端化已成为趋势。未来,以价补量或可在一定程度上缓解新出生人口回落带来的不利影响。从这个角度看,产品受到消费者认可的、走高端路线的奶粉品牌有望在竞争中胜出。中国飞鹤(6186.HK)就是这样的例子,其在同行中表现也最为亮眼。2020年,中国飞鹤营业收入28.54亿元,同比增长35.26%;净利润11.4亿元,同比增长89.01%。无论是营业收入还是净利润都呈现出加速增长趋势,似乎并没有受到新出生人口回落的影响。澳优(01717.HK)的业绩虽没有中国飞鹤亮眼,但疫情影响下仍实现增长。2020年,澳优营业收入和净利润分别增长了18.63%和14.31%。

也并不是所有国产奶粉都表现良好。在萎缩市场中,龙头效应将会显现。市场集中度提升过程中,产品不能得到消费者认可的企业终将败下阵来。雅士利国际(1230.HK)在经过渠道调整、亏损之后,虽然恢复了盈利,但复苏仍然较弱,2020年再度遭到疫情打击,净利润下滑10%,只有约1500万元。贝因美(002570.SZ)历经渠道库存积压以及多年大幅亏损,已经错过了国产奶粉快速发展的红利期。2020年贝因美继续亏损3.24亿元,今年一季度营业收入继续下滑20.59%,净利润也仅仅实现1500万元。业绩复苏遥遥无期。

未来,在面临萎缩市场的竞争中,国产品牌出现分化将是必然。

奶粉产业链上的最后一环是渠道商。爱婴室(603214.SH)是为数不多专门从事母婴渠道的上市公司。爱婴室共直营162家母婴品质生活馆,经营产品涵盖了婴幼儿乳制品、纸制品、喂哺用品等品类,其中乳制品占比最高,接近50%。

长期看,渠道商也会受到新出生人口数量回落的影响,意味着其也面临萎缩市场的新常态。更糟的是,曾经很火的母婴渠道正面临来自渠道变迁的打击。对于目前崛起的新兴渠道,如快手、B站等直播平台,飞鹤、贝因美等均表示要加大力度布局线上渠道。

2020年,以门店销售为主的爱婴室受到疫情影响较为严重。营业收入22.56亿元,同比下降8.29%;归母净利润1.17亿元,同比下降24.43%。今年一季度,爱婴室业绩虽有恢复,但无论是营业收入还是净利润均没有回到2019年时的水平。可见,除了疫情影响,爱婴室自身的成长性也出现了问题。

萎缩市场已经来临,奶粉产业链的各方也到洗牌时。

扫二维码,注册即可领取6.xx%理财券>>