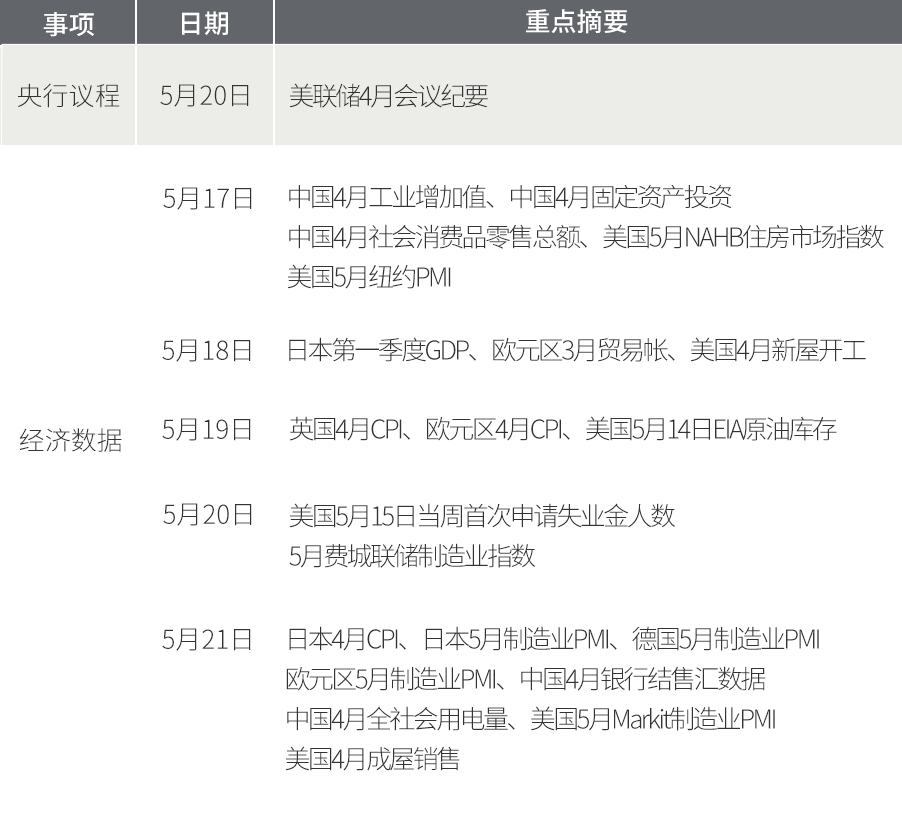

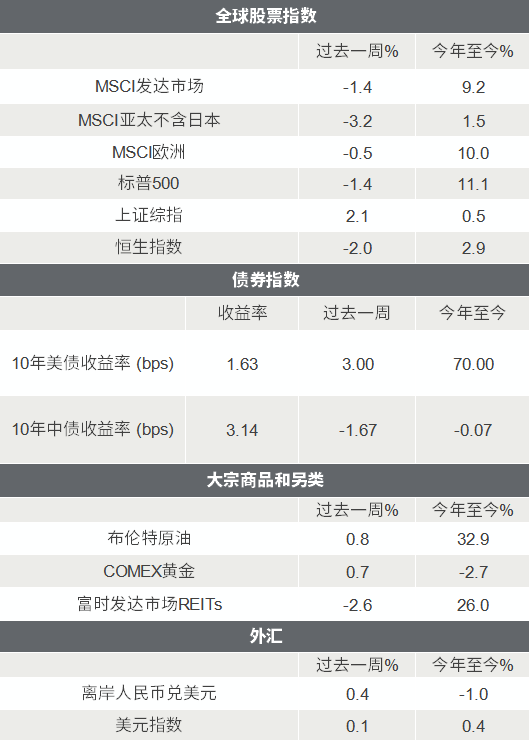

本篇摘要:

【市场观察1】A股:央行淡化通胀风险,中国资产一枝独秀

【市场观察2】海外:美国CPI增幅创逾十年新高,通胀担忧再次搅动市场

【市场观察3】通胀环境下的资产配置:通胀趋势不确定性仍存,多元配置、择“适者”从之

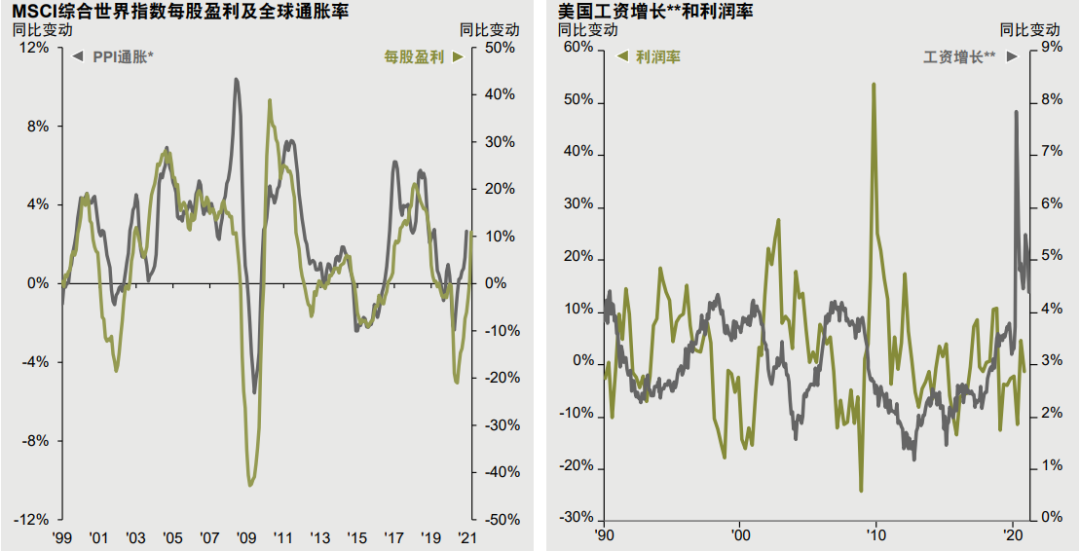

适度通胀有助于提高企业盈利和利润率

△资料来源:FactSet,摩根资产管理;(左图)达拉斯联邦储备银行,MSCI;(右图)美国经济分析局,美国劳工局。*PPI为除美国外的全球生产物价指数。**工资增长是生产及非主管职位工人的平均时薪的同比变动。

△资料来源:Wind,Bloomberg;数据截至2021/5/14。

△资料来源:Wind,Bloomberg;数据截至2021/5/14。

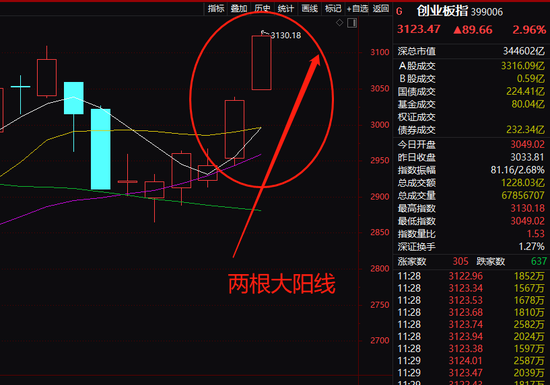

A股:央行淡化通胀风险,中国资产一枝独秀

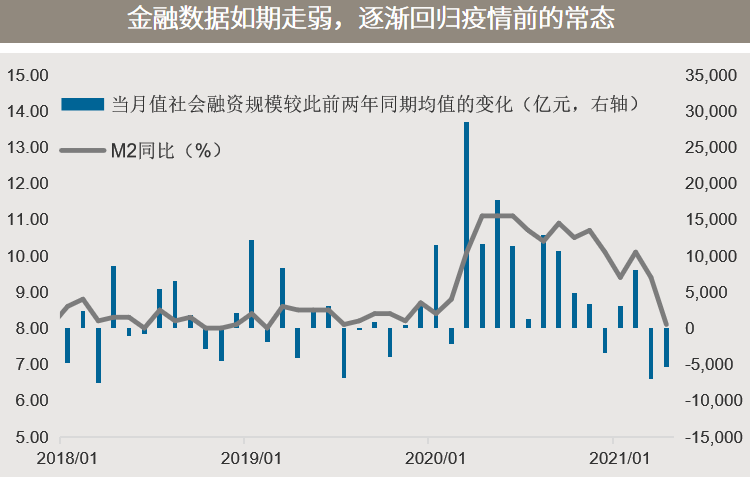

■ 4月金融数据如期转弱,央行淡化通胀风险:

本周公布的4月主要金融数据呈转弱迹象,与此前市场预期的政策边际收紧一致,但政策“不急转弯”大调已定,市场也未作利空解读。央行本周发布第一季度货币政策执行报告,指出要搞好跨周期政策设计,兼顾当前和长远,保持宏观政策连续性、稳定性、可持续性。针对近期席卷全球的通胀焦虑,报告指出全球大宗商品价格上涨或阶段性推升中国PPI,但输入性通胀风险可控,中国不存在长期通胀或通缩的基础,美债收益率上行和未来美联储调整货币政策对中国的影响有限。

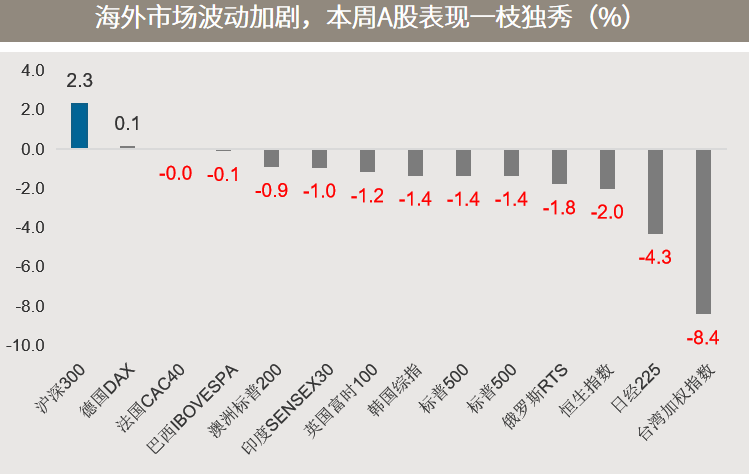

■ 海外市场波动加大,中国资产一枝独秀:

受美国通胀数据超预期以及马来西亚等国疫情加剧而再次封国等因素影响,本周海外市场波动加大,全球主要股市中A股一枝独秀,离岸人民币兑美元也升值至2月以来的新高,距离2018年中的前高仅一步之遥。中国资产再度受追捧的情形与去年海外疫情反复时的情形相似,背后原因一是疫情防控形势良好、有海外生产替代的逻辑,二是A股历史上与海外市场的相关性较低,分散配置的效果突出,三是中国货币政策率先回归正常,在今年海外通胀风险抬升的背景下,“急转弯”的风险较低,政策空间更大。

△资料来源:万得,(上)数据区间2018.01-2021.04;(下)数据区间2021.05.10-2021.05.14。

△资料来源:万得,(上)数据区间2018.01-2021.04;(下)数据区间2021.05.10-2021.05.14。海外:美国CPI增幅创逾十年新高,通胀担忧再次搅动市场

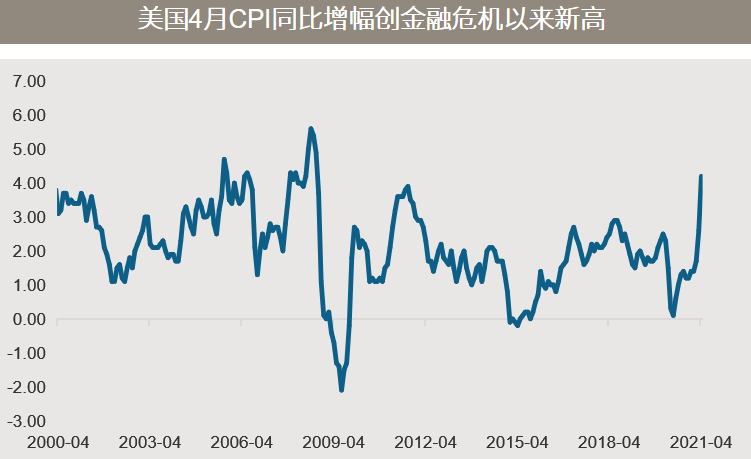

■ 美国CPI增幅创逾十年新高,通胀担忧再次搅动市场:

通胀及通胀预期再度成为近期市场的核心逻辑,并在周三美国超预期的4月通胀数据的推动下走向高潮。美国4月CPI同比上涨4.2%,创下2008年9月以来新高,超出市场预期的3.6%。受此影响,反映市场对美国未来5年通胀预期的5年盈亏平衡通胀率在周三攀升至2.82%,为2005年以来的最高水平;股票和大宗商品市场则大幅波动,美股创下2月以来最大单日跌幅,10年期美债收益率则重返1.7%上方创下4月初以来新高。

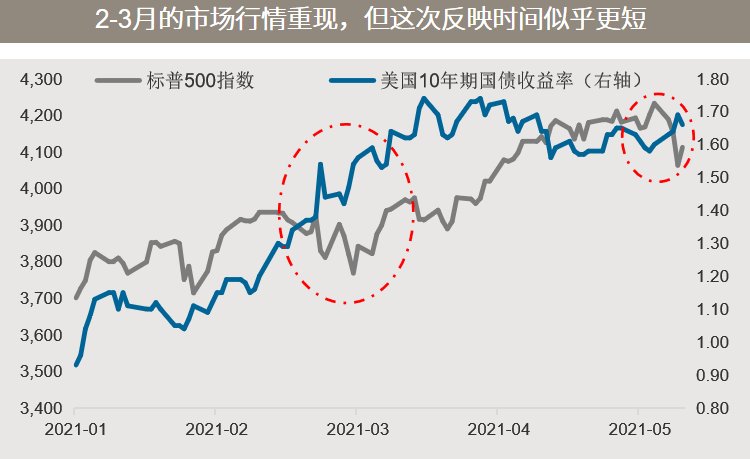

■ 宏观环境与趋势未有大变,3月以来市场走势值得参考:

类似的情形曾在今年2-3月上演,随后1个多月美股与大宗商品均创新高。鉴于当前的宏观环境及后续演变趋势与3月份仍然类似,盈利增长有望继续驱动股市行情,近期的调整反而提供长期投资人一个不错的入场机会。尤其是如金融、原物料和工业等周期性行业,有望受益于通胀回升的环境。除了关注行业轮动外,国家或地区的多元配置,也有助于捕捉全球复苏步伐不一致带来的机遇。例如欧洲股市在近期的美股波动期间表现相对具有韧性,且在疫苗接种加速的情况下,欧洲的经济前景正在改善。

△资料来源:万得,(上)万得,数据区间2000.04-2021.04;(下)数据区间2021.01.01-2021.05.14。

△资料来源:万得,(上)万得,数据区间2000.04-2021.04;(下)数据区间2021.01.01-2021.05.14。通胀环境下的资产配置:通胀趋势不确定性仍存,多元配置、择“适者”从之

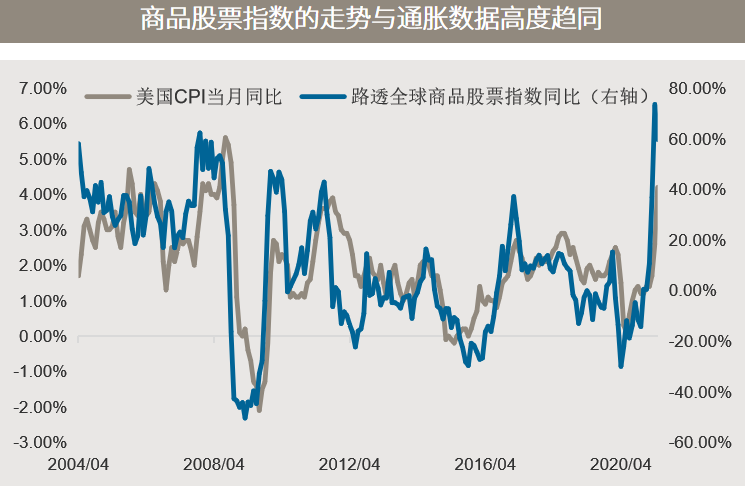

■ 通胀回升有其合理性,亦面临较大不确定性:

仅从基数和当前原油等主要大宗商品的价格来看,未来数月通胀仍将高位运行,而美联储官员此前也已多次重申预期通胀的回升将是“暂时的”。一方面,低基数、美国新一轮财政刺激、疫苗施打推动全球复苏,以及全球供需错配,令通胀的大幅回升有其合理性,美联储的论调也得到了部分市场参与者的认可。但另一方面,除了低基数之外的其他因素存在较大的不大确定性,且美联储此前释放的信号是倾向于落后通胀趋势再采取行动,故本轮通胀回升的持续性也面临不确定性。

■ 以史为鉴应对通胀环境,多元配置、择“适者”从之:

历史上看,股票和大宗商品是防范通胀风险的选项,适度的通胀有助于企业盈利增长,进而利好股票市场,尤其是偏周期性行业和价值类的股票,而大宗商品价格与通胀率之间长期以来存在高度相关性。通胀压力随着经济增长前景的逐步改善而不断累积,从而推升债券收益率,令债券价格承压。但固定收益资产在通胀环境下并非全无可取之处,例如信用债就有望随着企业基本面逐渐改善而受益。基建、房地产及地产投资信托(REIT是)等偏实物类资产,也是应对通胀的不错选项。

■中国央行:稳健货币政策要灵活精准、合理适度,珍惜正常的货币政策空间

■ 中国4月社融新增18500亿元,M2货币供应同比增8.1%

■ 美联储理事沃勒称在讨论调整政策前还需看未来几个月的数据

■ 美国上周初请失业金人数续降,4月PPI录得2010年来最大同比涨幅