// 行情回顾与展望

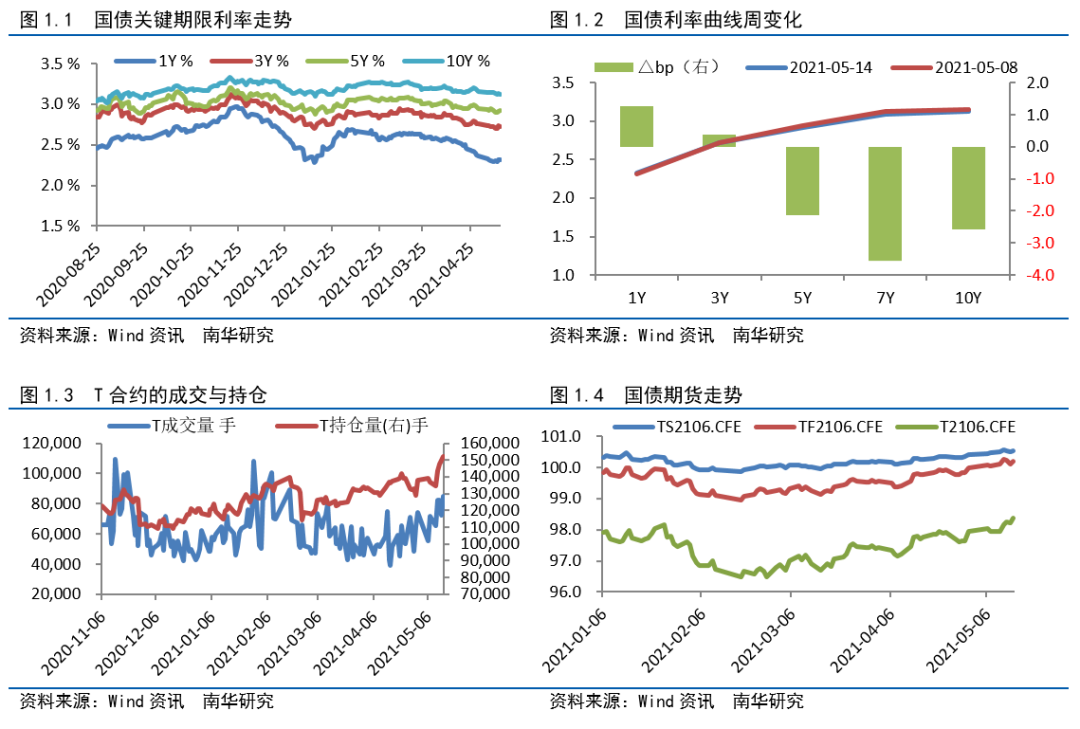

本周国债期货无视通胀升温,继续上攻,整体明显收涨。截至周五收盘,国债期货主力品种合约T2106收于98.35,较前周结算价涨0.42%;TF2106收于100.205,较前周结算价涨0.15%,TS2106收于100.535,较前周涨0.07%。活跃现券200016周内下行1.25BP,十年期国债收益率整体下行约2.58BP,现券端表现略弱于期货端。

下周重点关注投资消费数据和资金面变化。基本面来看,结构性通胀压力较为明显,主要体现在上游大宗商品价格持续上涨,中下游企业成本明显走升、企业利润受到严重挤压。企业盈利受挫也会抑制其扩张需求,使得信贷增速受打压,M2和社融增速均显著下滑。通胀明显上行本身是利空债市的,但债市不跌反涨。一方面是由于央行表态本轮通胀是短期的,暂时不会动用货币政策;另一方面是市场整体看好未来债市,银行配置资金和外资在逢高买进推动债券收益率下行。消息方面,第七次人口普查结果已经公布,人口增长率符合预期,但劳动人口和育龄妇女明显降低,老龄化不断加重,中国的人口红利不断下降,长期来看,国债收益率将不断走低。这虽然是很超长期的影响因素,但也从情绪上利多短期债市。短期债市情绪偏多,但中长期需警惕通胀持续时间长于预期的预期差。

整体来看,经济前高后低,货币保持稳健,配置盘和外资流入共同支撑债市,收益率大涨风险有限,但考虑到当前收益率点位处于阶段性低位,继续下行阻力较大,短期看震荡。策略上,波段操作为主。

//基本面

通胀略超预期

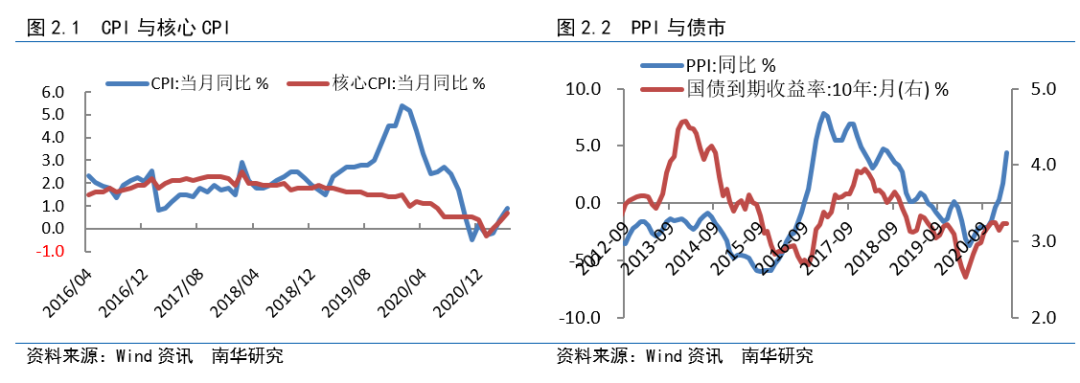

4月CPI同比增长0.9%,较上月走升0.5个百分点,核心CPI则同比增长0.7%,而PPI同比增长6.8%,分化依然严重。CPI方面,猪肉价格仍是主要拖累因素,交通和通讯价格则明显回升,未来随着基数的不断走低,CPI也将继续回升。仅从CPI和核心CPI来看,当前基本不存在通胀压力,但PPI涨势非常迅猛,结构性通胀压力已经非常明显。由于海外疫情迟迟不能控制,大宗商品价格不断走升,PPI同比较3月走升2.4个百分点,保持高速增长。国际通胀预期高涨,全球大宗商品价格持续走升是PPI大幅走升的主要原因。而从美联储近期的讲话来看,今年美国加息的概率都非常小,很难抑制全球通胀升温,国内应对通胀也将主要从供给端调节,货币政策收紧的概率很小。

整体来看,当前通胀主要压力来自于海外,因此通胀能否降温也主要取决于美联储何时收紧货币政策,国内货币收紧对于抑制海外输入性通胀作用不大,还可能会打压国内经济修复,因此国内货币率先收紧概率较小。但PPI高企对中下游企业利润挤压严重,需关注PPI向CPI的传导速度以及美联储的应对举措。当前国内对通胀整体乐观,但由于海外供需错配依然严重,通胀压力有可能高于预期,需警惕预期差带来的债市调整风险。

信贷继续回落

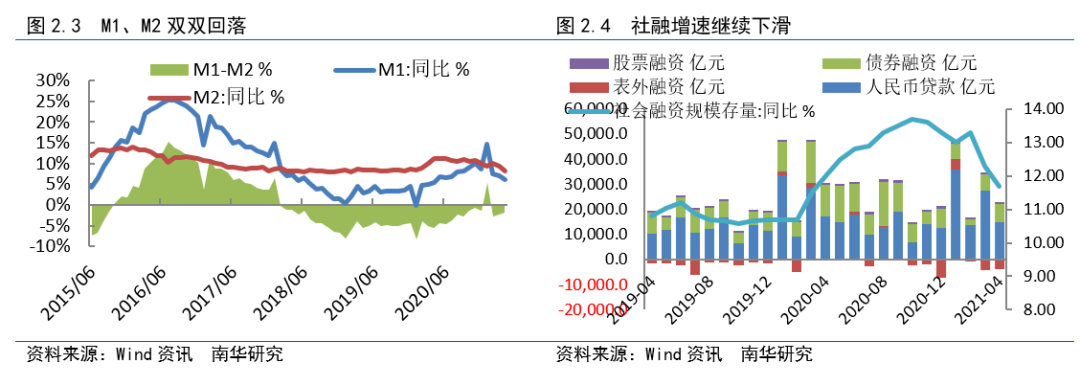

4月社融增速继续回落,存量同比收为11.7%,主要是由于表外和债券融资大减,加上去年二季度为了降低疫情冲击而进行的天量信贷投放,基数效应也导致社融增速回落。4月新增社融18500亿元,同比少增12527亿元。社融同比增长11.7%,较前月走低0.6个百分点,同比少增0.3个百分点。其中,新增人民币贷款14700亿元,略低于去年同期。表外融资方面,未贴现承兑汇票由去年同期的577亿元大幅降至-2152亿元,新增信托贷款也大幅下降至-1328亿元,今年表外融资与去年有一定错位,表外大幅萎缩是拖累社融的一大原因。直接融资方面同样远不及去年同期,信用市场边际收紧和去年大量发债对冲疫情使得企业债融资大幅回落。

结构上来看,新增中长期贷款小幅增加,新增企业和居民短贷均大幅缩减,企业短贷下降2147亿元。整体上中长贷占比继续增加,贷款结构得到优化。4月M2继续回落至8.1%,M1回落至6.2%,M1-M2保持负值且剪刀差收窄,货币供应量同比回落或反映央行边际收紧货币政策。社融回落一定程度上是受基数效应影响,但信用层面较去年有明显收紧也是不争的事实,这主要是由于大宗商品价格持续走升导致企业成本上升、进而压制了信贷需求。而M2-社融增速差小幅回落,说明货币供给弱于货币需求,该指标一定程度上领先于债市转向,这意味着债市拐点尚未到来。

//货币政策与流动性

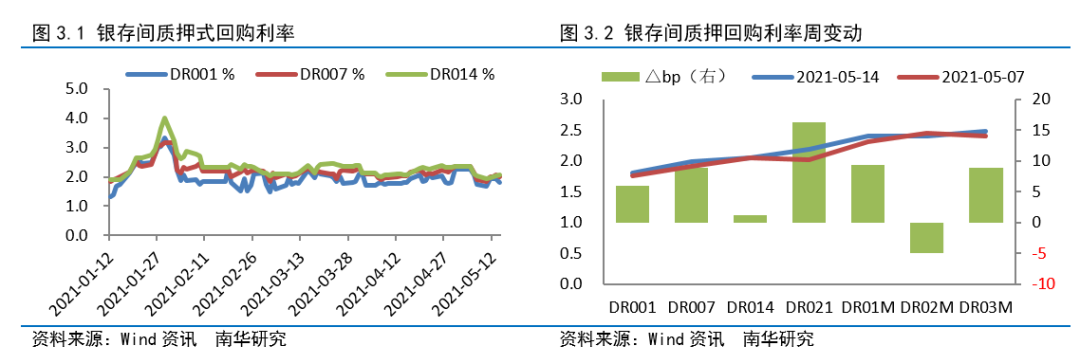

资金面整体保持宽松,央行维稳态度明显,市场对于供给压力的担忧明显减弱。平稳的资金面是债市持续上行的重要支撑。市场对本轮结构性通胀倒逼货币政策收紧的担忧不强,目前整体货币预期偏乐观。我们认为央行政策将保持稳的主基调,不紧不溢是央行希望看到的。央行周二发布了一季度货币政策执行报告,其中贷款利率较去年四季度小幅走升,报告认为“经济运行中的积极因素增多,但国内经济恢复基础尚不牢固”,当前投资增长后劲不足,稳就业压力较大,货币政策还应着眼自身,“珍惜政策的货币政策空间,以我为主开展国际宏观政策协调”。为了应对通胀升温,适度回收流动性是有可能的,但在需求偏弱的当下,调整利率的概率较小。货币政策转向可能还要一段时间,但在加息之前央行可能会先通过回收流动性引导资金面波动增加,进而导致债券收益率回升,需持续关注资金面的波动。

//策略建议

基差策略

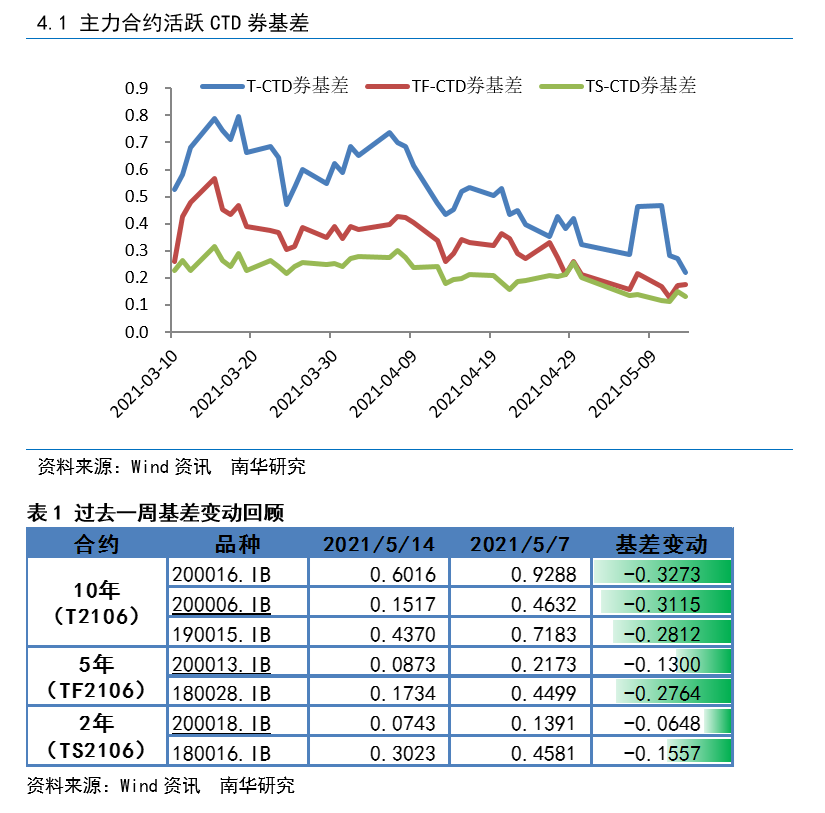

过去一周,国债期货合约活跃券基差继续回落。随着交割月份的临近,基差将保持收敛,但做空基差需要卖空现券,需要考虑债券借贷成本,继续做空收益并不大。操作上,前期做空基差的投资者建议止盈平仓。

跨品种策略

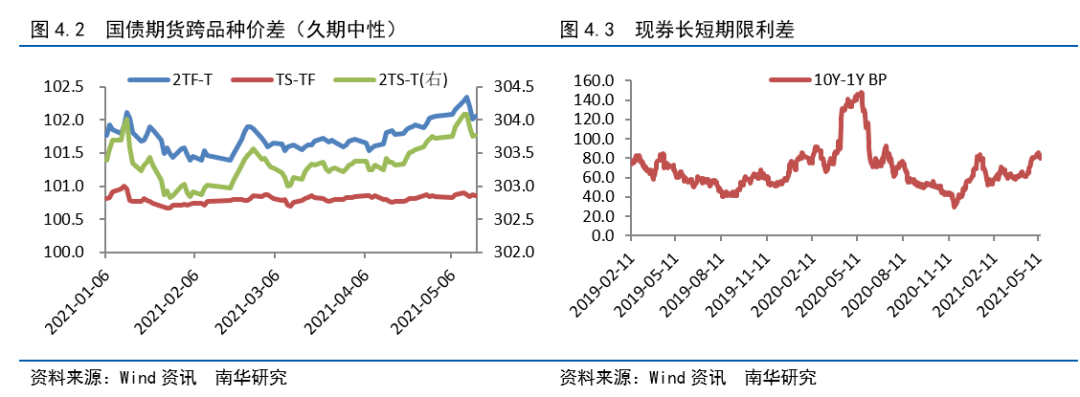

过去一周,期货端整体上行,短端表现弱于长端,现券方面同样是长端收益率下行更多。当前收益率曲线略微偏陡,加上未来地方债发行提速或影响银行间流动性,短端可能相对弱势,收益率曲线预计小幅走平。策略上,推荐小幅做平收益率曲线。

跨期策略

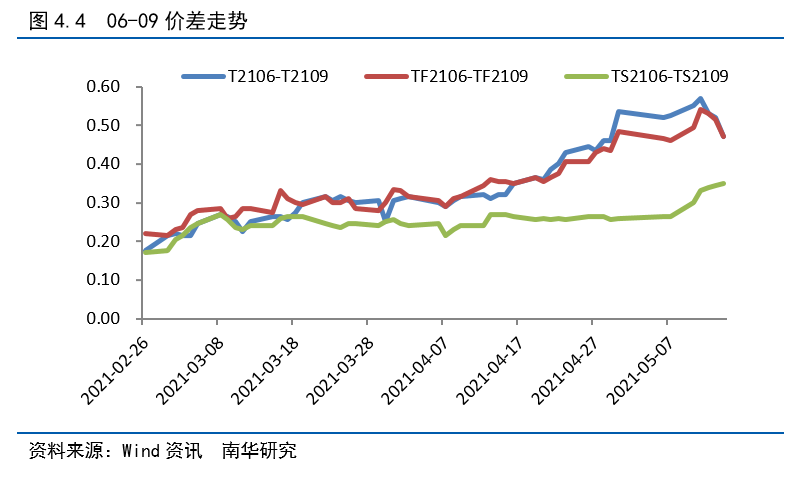

目前09合约流动性逐渐增强,移仓换月进行中,本周06-09跨期价差先升后降,整体变动不大。由于国内经济先于海外复苏加上国内债市收益率明显高于海外市场,不少外资流入国内债市,加上央行对通胀的表态给了市场一颗定心丸,市场存在逢低买入的现象,当前债市情绪偏多,期货多头布局远月合约,推动06-09跨期价差下行。策略上,前期做多的T06-T09跨期价差策略止盈平仓。

作者:南华期货研究所翟帅男(Z0013395)