来源:中物研协

导读

后疫情时代,物业服务企业迎来了业绩爆发式增长,我们以45家上市物企对外披露的2017-2020年业绩报告或年报数据为样本(其中鑫苑服务公布的2020年度数据未经审计),通过计算HHI指数(赫芬达尔-赫希曼指数Herfindahl-Hirschman Index)及CR4指标可知市场结构仍属于低集中竞争型,行业集中度虽进一步提升,但总体市场仍然较为分散,可以预见未来行业竞争将日趋激烈。本文通过对上市物企的总体营收业绩表现进行梳理,分析上市物企营收增长情况,探索未来突破业绩增长瓶颈的多元路径。

营收业绩表现

整体快速提升,市场格局未定

总营收首破千亿元大关,物企价值凸显

近四年,上市物企总营收规模从2017年的513.13亿元剧增至2020年的1351.34亿元,首次突破千亿元大关;平均营收规模从2017年的11.40亿元增至2020年的30.03亿元,近四年总体营收规模年复合增长率达38.10%;2020年上市物企营收规模同比增速为39.17%,较2019年提升1.01个百分点。从45家上市物企近四年营收年复合增长率来看,有21家物企超过均值(38.59%),其中有4家物企超过70%,建业新生活以79.24%的营收年复合增长率位居第一。总体来看,行业处于快速成长期,物企价值进一步挖掘,市场价值亦进一步凸显。

头部企业优势集聚,行业差距日益拉大

2020年,45家上市物企中有13家的营收规模超过平均值,这13家物企的营收规模合计949.11亿元,占上市物企总营收规模超七成,达70.23%;后32家物企营收总规模为402.23亿元,占上市物企总营收规模的比例为29.77%。相当于不到三成的上市物企却贡献了超七成的营业收入,2020年更是首次出现营收规模突破百亿的四家物企,分别为碧桂园服务(156.00亿元)、恒大物业(105.09亿元)、绿城服务(101.06亿元)及雅生活服务(100.26亿元),而营收规模最低的兴业物联,全年营收为2.13亿元,行业差距进一步拉大。

整体高速增长,部分中小企业成长性显著

2020年,45家上市物企营收增速均值为35.39%,有21家物企增速超过平均值,其中,12家物企增速超过50%,世茂服务和雅生活服务分别以101.91%和95.54%位居行业营收增速第一、第二,仅有2家物企营收增速为负,分别为彩生活(-6.46%)和烨星集团(-4.45%),上市物企整体营收保持高速增长。值得注意的是,和泓服务、时代邻里、浦江中国、奥园健康、正荣服务、弘阳服务、建业新生活、金科服务、荣万家、银城生活服务、卓越商企服务、佳兆业美好、滨江服务13家物企虽营收规模未达到行业均值,但营收同比增速均超过均值,尤其是和泓服务,营收规模在45家上市物企中排第42位,处于行业中下游,但其同比增速以67.50%位列第三,极具成长性。

市场竞争日趋激烈,行业格局未定

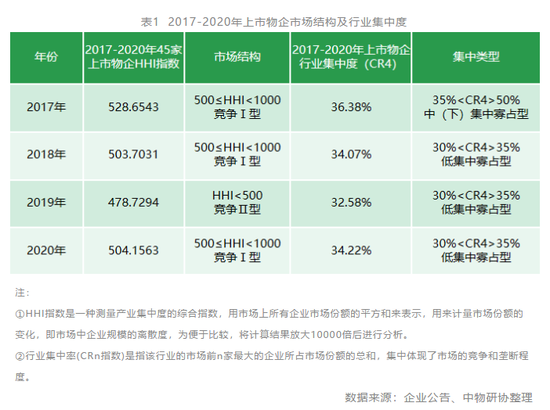

通过计算上市物企2017-2020年HHI指数(赫芬达尔-赫希曼指数Herfindahl-Hirschman Index)及CR4指标可知,近四年上市物企HHI指数远远低于1000,均徘徊在500左右,并从2017年的528.65降至2019年的478.73,2020年又增加至504.16;同时,CR4指标近四年均处于40%以下,并从2017年的36.38%降至2019年的32.58%,2020年又提升至34.22%,可以看出市场结构仍属于低集中竞争型。

虽然行业集中度进一步提升,但总体市场仍然较为分散,随着市场同质化不断加剧,可以预见未来行业竞争将日趋激烈。从近四年45上市物企营业收入占当年市场总营收规模的比例来看,碧桂园服务、雅生活服务、世茂服务、融创服务等15家企业营收占比逐年递增,碧桂园服务更是从2017年的6.08%增至2020年的11.54%,稳居行业第一;恒大物业、绿城服务、招商积余等20家企业营收占比呈现逐年下降的趋势;剩余10家企业营收占比基本维持不变,市场蛋糕逐渐做大的同时整体行业格局未定。

业绩增长方式

规模扩张为主要动力

多元化业态带来新增长点

规模持续扩张保障业绩稳健增长

纵观各上市物企业绩报告/年报可知,规模仍为目前营收增长的主要动力,各上市物企纷纷发力抢占市场份额助力业绩增长,2020年,上市物企总在管面积约42.68亿平方米;平均在管面积约1.07亿平方米,同比上升37.9%。总体来看,规模增长主要通过三种方式:母公司/兄弟公司的支持、市场外拓及资本市场收并购。

关联房企持续的资源供给支撑物企管理规模高速增长。2020年以156.00亿元营业收入稳居行业第一的碧桂园服务,公司在管面积为3.77亿平方米,较2019年的2.76亿平方米增约36.7%;合约面积为8.21亿平方米,较2019年的6.85亿平方米增约19.80%,强大的集团支持为碧桂园服务提供了稳定持续的基础保障,关联房企碧桂园销售面积基本全部交付至碧桂园服务,根据年报数据,2020年末碧桂园服务来自集团开发物业的合约面积占比69.6%,为营收业绩增长提供了坚实的保障。

强力的市场外拓使得管理规模扩张具备可持续性。世茂服务以101.91%的营收增速位居行业第一,背后的核心推动力仍然是管理规模的大幅提升,除背靠母公司世茂集团不断发展壮大外,世茂服务的第三方市场外拓从无到有,取得了不俗的成绩,2020年,公司在管面积为1.46亿平方米,较2019年的0.68亿平方米增约114.4%,其中来自独立第三方的面积占比从31.2%增至64.8%,来自世茂集团的占比从68.8%降至35.2%;合约面积为2.01亿平方米,较2019年的1.01亿平方米增约99.20%,其中来自独立第三方的面积由36%提升至64.7%,来自世茂集团的占比由64%降为35.3%,体现其逐渐摆脱对母公司的依赖,独立核心竞争力显著增强。

强势收并购助力物企管理规模进一步提升。规模小但成长性高的代表——和泓服务,2020年规模扩张势头强劲,在管面积达1785.6万平方米,较2019年增约116.50%;总订约管理面积达3340万平方米,较2019年大增307.30%。和泓服务管理规模的快速增长主要得益于2020年资本市场大手笔的收并购,截至2020年12月31日,公司与7家企业签署股权合作协议,共完成5家物业企业股权收购,增加订约管理面积800万平方米,大手笔收并购及资源整合助力企业营收高速增长。

物业管理服务仍为主业态

其他业态逐渐发力,营收结构渐趋均衡

我们以45家上市物企中21家年报统计口径较为一致的上市物企作为研究样本对营收结构进行分析。可以看出,2017-2020年近四年上市物企营业收入中,物业管理服务仍然贡献了大部分收入,但占比正逐年下降,从2017年的66.51%降至2019年的57.13%,2020年又有小幅度提升,这主要由于2020年新上市物企的主营收入仍为基础物业服务,新拓展增值服务力度较小;非业主增值服务占比依然位居第二,从2017年的24.03%提升至2018年的28.27%后,近两年有不断下降的趋势,2020年降至21.83%;社区增值服务从2017年的8.26%逐年递增至2020年的14.22%,逐渐成为新的业绩增长点;其他服务收入占比亦逐年递增,从2017年的1.20%递增至2020年的6.44%,总体营收结构进一步均衡、优化。

以第一服务控股为例,通过分析其2020年业绩报告可知,公司营收增长主要来源于物业管理服务、绿色人居解决方案和增值服务三大业务板块的同步增长,同比增速分别为17.9%、24.5%和30.5%;从收入结构来看,三项业务占比依次为41.7%、25%和33.3%,近年来绿色人居解决方案和增值服务的收入占比明显提升,公司营收结构更趋均衡,在激烈的市场竞争中,第一服务控股充分利用自身特色,在其核心业务——绿色人居解决方案方面赋能业主需求,打造独特的核心竞争力。

纵向业务深挖成果显现

多赛道业务布局拓展业绩新增长点

纵观2020年度业绩报告/年报,各物业服务企业纷纷发力,结合自身特色,加大在增值服务、其他特色服务领域的布局,并深度挖掘以拓宽服务边界,探索新的业绩增长点。

2020年上市物企社区增值服务的营收同比增速中,弘阳服务(310.90%)、世茂服务(146.80%)、时代邻里(135.18%)、恒大物业(120.62%)、雅生活服务(116.92%)、碧桂园服务(100.10%)均超过100%。尤其是弘阳服务,社区增值服务实现跨越式发展,2020年社区增值服务实现收入1.10亿元,占总收入的14.4%,较2019年同期0.27亿元大幅增加310.90%,位居增幅榜第一,业绩报告显示公司社区增值服务主要包括房产中介服务、美居服务、社区便民服务、公区增值服务及资产管理服务等,弘阳服务积极发掘社区可用资源,提升社区资源空间利用率,助力营收业绩的大幅增加。

2020年上市物企其他服务的营收同比增速中,时代邻里(187.51%)和碧桂园服务(141.89%)均超过100%,在优势领域抢占细分赛道,不断挖掘新的价值,打造更多元的业绩增长。其中,时代邻里在其他专业服务方面,聚焦电梯服务、智联科技服务,第三方贡献收入占比由2019年13%大幅提升到27%;此外,顺应国家发展战略打造的城市公共服务,目前在管项目增至9个,收入增长227%,全年其他专业服务收入1.41亿元,同比增长188%。碧桂园服务在三供一业、城市服务业务等领域持续发力,三供一业业务收入由2019年的约15.15亿元增加约78.15%至约26.99亿元;城市服务业务收入由2019年的约0.68亿元增加约1192.5%至约8.84亿元,碧桂园服务通过多方战略合作、收并购等方式加速拓展城市服务业务,成为2020年营收结构中增速最快的业务板块,新型城镇化聚焦战略成果显现。

除上述上市物企外,其他上市物企亦不断发挥自身优势,不断丰富业务结构,恒大物业积极进行优质项目的收并购,依靠标准化运营体系和智慧物业对收并购的子公司进行赋能,并依托恒大集团的资源,纵向深度挖掘增值服务内容,实现营收能力的多维度提升;建业新生活不断拓宽服务边界,成功将业务范围从物业管理及增值服务扩展至生活服务、商业资产管理及咨询服务,增强客户黏性;雅生活服务继收购中民物业后雅生活服务再斥资11.8亿元收购5家环卫公司股权,提升城市综合管理领域的影响力及市场占有率,进一步扩张城市服务业务规模。综合来看,大部分上市物企不断发掘可用资源,完善业态布局,为企业营收业绩带来新的增长点。

总结

行业格局未定,市场整体仍处于低集中竞争型,营收业绩体现了企业的市场占有率及竞争力,管理规模的扩张是各物业服务企业抢占市场份额助力业绩增长的主要动力,物业行业的管理规模仍有巨大的市场潜力,各物业服务企业需全方位增强自身外拓能力及收并购资源整合能力,逐渐摆脱对母公司或兄弟公司的依赖,不断提高自身市场核心竞争力。

但规模增长终究会面临天花板,在行业竞争日趋白热化、同质化的背景下,物业服务企业在大力拓展规模以增加基础物业服务的基础上,还需积极寻找多元化的业务增长点,部分企业已提前布局抢占细分赛道,并取得优质成绩,但整体行业的业务空间、广度、深度均有待提升。随着行业标准、政策法规、技术网络等各方面的持续完善,各上市物企可通过横向规模增长和纵向业务延伸,探索利润率较高的增值服务及附加值较高的专业服务,丰富自身业务结构,同时顺应时代潮流,拥抱“互联网+”,科技赋能创新业务模式,以实现可持续发展。

扫二维码,注册即可领取6.xx%理财券>>