来源:李超宏观研究与资产配置

内容摘要

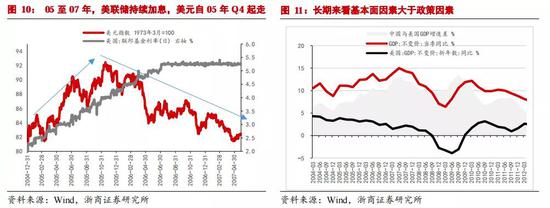

>>人民币兑美元长期走势与美元周期密切相关

双边汇率走势主要取决于两国经济基本面相对变化、货币政策相对变化及国际收支。美元指数变动体现了美国经济基本面、货币政策与世界其他主要经济体(欧洲、日本等)的差异,布雷顿森林体系解体后,美元指数共经历了两轮较为完整的波动周期,目前处于第三轮周期中。随着人民币汇率形成机制逐步市场化,人民币兑美元汇率的长期走势与美元指数相关度不断增强,两者历史走势密切相关,美元指数上行、下行对应人民币兑美元汇率贬值、升值,两者较少出现背离。

>>美元周期决定于生产要素在美国与新兴市场的对比

生产要素在美国与新兴市场的对比是促成美元升值和贬值周期的根本原因。在布雷顿森林体系崩溃以来的三次美元贬值周期过程中,分别是由于拉美国家资源要素占优、东亚四小龙、东亚四小虎劳动力禀赋占优、金砖国家资源和劳动要素禀赋占优的生产要素优势使得资本流向新兴市场。而在三次美元升值周期中,分别是由于美国加息资本要素占优、美国出现科技周期或科技周期幻觉使得资本回流美国。

>>人民币对美元因劳动力占优仍有8年左右升值周期

从美元周期看,过去美国周期大致呈现出7年升值,10年贬值的长周期特征。对于未来人民币汇率走势判断,首先应基于对美元指数的判断,预计未来美元将进入大周期下行通道。随着美元贬值,资本仍会重新流入新兴市场国家,中国将凭借人口质量红利优势吸引资本流入,人民币汇率将走出确定性升值趋势,资本流入与人民币汇率升值也相互加强。事实上本轮美元贬值周期已开启2-3年,预计未来人民币对美元升值能持续8年左右。

>>我国劳动力相对于美国科技资本略占优人民币渐进升值

我国劳动力要素相对于美国的科技和资本要素略占上风,这决定了中长期人民币相对美元是渐进升值的趋势。虽然我国适龄劳动力人口数量已开始下降,但人口质量红利仍在释放过程当中。一方面我国国民受教育水平不断提高,人力资本逐年积累,另一方面,城镇化进程延续,结构性人口红利仍有空间。由于政府债务压力过大且贸易逆差走阔,美国在未来一段时间内难以在资本要素方面占到较大优势,资本将持续回流到以中国为代表的新兴市场国家。另外,现阶段科技要素对于经济潜在增速的提振并不显著,并且这一轮科技革命美国并非全面领先中国。

>>美元兑人民币汇率长期走势基本不受两国货币政策及财政政策影响

美元兑人民币汇率长期走势受驱动经济的长期变量主导,基本不受货币政策和财政政策的影响。从历史经验来看,2004年至2006年间美联储持续加息带动美元阶段性走强,但最终由于新兴市场国家与美国经济相位差的拉大带动美元在2005年Q4进入下行阶段,2015年也是如此,美联储领先性加息带动美元阶段性走强,但基本面的滞后修复、中国经济景气和新兴市场资源国的积极增长表现,导致美元在2015年Q4和2017年1月出现了两轮显著的下行。总体来看,美元兑人民币汇率长期走势与驱动经济的长期变量相关,受财政政策和货币政策影响有限。

>>未来美国退出量化宽松与中美短期博弈仍会扰动人民币汇率

下半年需关注海外两大利空因素对人民币兑美元汇率的扰动。一是疫情后美国宽松货币政策的退出可能带动美元阶段性走强,继而扰动人民币汇率。年内来看,该风险的扰动可能集中在Q3。美联储可能在Q3对Taper进行明确指引,Q4可能实际落地践行Taper,影响资产价格变化的核心是Taper预期,需关注这一预期在Q3逐渐明朗化后对汇率的影响。长期来看,除了Taper以外,还需关注紧随其后的加息和缩表。根据2008年金融危机后美联储政策常态化的经验,各项政策退出的顺序分别是:缩量宽松先行,而后加息,最后进行缩表,其中加息和缩表可能同时开展,当二者同步进行时同样可能使人民币兑美元汇率阶段性走弱,但2021年内这一场景出现概率极低。二是中美短期博弈升温可能成为扰动人民币汇率的潜在利空因素。拜登可能在Q4落定内政领域的多数承诺,叠加国内疫情企稳,政策重心可能转向外交领域,届时可能在意识形态、人权军事等领域向我国发起争端。相较特朗普时期,拜登的外交战略可预期性更强,我们预计其对人民币汇率的冲击也会显著小于特朗普时期。

风险提示

新冠病毒变异导致疫情二次爆发;中美摩擦超预期变化。

目 / 录

正 文

人民币兑美元长期走势与美元周期密切相关

双边汇率走势主要取决于两国经济基本面相对变化、货币政策相对变化及国际收支。美元指数变动体现了美国经济基本面、货币政策与世界其他主要经济体(欧洲、日本等)的差异,布雷顿森林体系解体后,美元指数共经历了两轮较为完整的波动周期,目前处于第三轮周期中。随着人民币汇率形成机制逐步市场化,人民币兑美元汇率的长期走势与美元指数相关度不断增强,两者历史走势密切相关,美元指数上行、下行对应人民币兑美元汇率贬值、升值,两者较少出现背离。

2005年721汇改之前,人民币汇率长期稳定在8.27左右。721汇改之后,人民币汇率波动弹性加大,此时处于互联网泡沫及美国911事件等因素触发的美元周期下行通道中,中国经济高速增长及供给侧劳动力优势推动人民币汇率启动升值。2008年,为了缓解金融危机的冲击、稳定外需,人民银行收紧了人民币汇率波动幅度,人民币汇率走势与美元指数出现了脱节。2010年6月19日,央行宣布进一步推进汇率形成机制改革,人民币汇率浮动弹性再次提高。由于中国经济在金融危机后修复较快,经济回归较高速增长,外汇储备不断增加,人民币汇率继续升值,而2011年美联储在欧央行等采取紧缩政策的同时继续维持QE2,导致美元指数下跌幅度远大于人民币升值幅度。

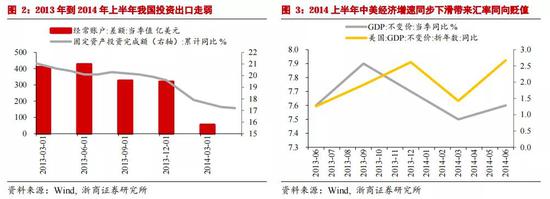

之后随着欧债危机演进,美联储则逐步退出QE,美国经济基本面也稳步回升,美元指数开启第三轮上行周期,人民币汇率随之贬值,仅在2014年初出现了短暂的同时走贬:2014年一季度美国GDP增速表现不及市场预期,导致美元指数短暂下行,而我国2013年的两轮“钱荒”对实体经济构成滞后影响,投资增速下行,出口同样走弱拖累经济,经济基本面下行压力加大使得人民币汇率也出现贬值。

2015年811汇改之后,人民币汇率形成机制更加市场化,与美元指数走势的相关性愈发显著,两者走势基本保持了一致。仅在部分时段由于中美关系变化出现短暂背离,例如2018年12月1日中美元首在布宜诺斯艾利斯会面之后宣布美国暂缓征收新一轮关税,中美贸易摩擦出现阶段性缓和,市场乐观情绪导致人民币汇率出现升值,而同期美国经济基本面保持强劲,美联储在12月继续加息导致美元指数上行。但短期背离不影响长期相互映射的走势。

美元周期决定于生产要素在美国与新兴市场的对比

生产要素在美国与新兴市场的对比是促成美元升值和贬值周期的根本原因。从美元周期看,过去的三轮美元周期都呈现了7年升值,10年贬值的长周期特征,贬值周期资金长期流向新兴市场国家,升值周期资金回流美国。从供给侧看,经济长期驱动因素包括技术A、劳动力L、资本K、资源T等,而国际资金长周期的流动与这些长周期变量密切相关。

布雷顿森林体系崩溃后至1978年,资源品涨价支撑拉美经济体增长动力,经济强势表现吸引资本流入,美元进入弱势周期。这一时期由于全球经济处于扩张阶段及中东战争的作用,推升了大宗商品价格上涨,资源品价格的走高利好拉美国家。同时,拉美经济体在这一时期采取扩张性的经济政策,对外大量举债以增加政府对公共事业的支出。在扩张性政策和资源品涨价影响下,经济的强势表现帮助拉美经济体吸引资本流入。

1978至1985年,美联储加息应对滞胀,美国资本K在各要素中占优,促使资本回流美国,美元进入升值周期。20世纪70年代末第二次石油危机爆发,油价大幅上涨,美国踏入了高通胀与经济停滞并存的滞胀时代。为了应对滞胀,保罗沃尔克采取更加严格控制货币供给量的紧缩性货币政策。在紧缩性货币政策的调控下,到1981年,联邦基金利率从1979年的11.2%的平均水平提升至20%左右的历史最高点。高利率吸引外部资本购进美国国债,美国资本K在各要素中占优,大量资本回流美国。同时,美联储紧缩货币政策、美元强势升值成为引爆拉美地区国家债务危机的导火索,并进一步导致其国内经济的崩溃,从而强化资本外逃压力,促使资本回流美国。

1985至1995年,劳动力禀赋是东亚四小龙、东亚四小虎吸引资本流入的关键,美元进入贬值周期。产业迁移为东亚及东南亚国家发展带来机遇,出口导向型政策是制度保障,廉价的劳动力要素是重要的比较优势。广场协议后美元趋弱,资本回流选择东亚四小龙和东南亚四小虎,劳动力禀赋优势是关键变量。东亚、东南亚国家通过使用出口导向型的政策制度为劳动力禀赋优势的释放奠定了基础,从而使得资本流向东亚四小龙四小虎。

1995至2002年,美国出现科技周期,科技A吸引资金回流美国,美元进入升值周期。技术的进步及政策的推进为互联网发展创造了有利条件,互联网广泛地应用于生产生活当中,推动了要素科技A的发展。信息技术产业一跃成为美国第一大支柱产业,信息时代的应用在传统产业部门中得到普及,极大地改变了生产方式和管理模式,同时广泛地应用于生活,真正地实现了互联网繁荣。互联网繁荣时期,科技(要素A)的发展带动了经济改善,吸引资金回流美国。信息技术革命带动了技术进步,提高了生产效率,是经济增长的主要推动力,90年代末美国经济处在高增长,高就业,低通胀的状态。在资本回流美国、美元升值的过程中,触发了1997年亚洲金融危机,新兴市场投资风险凸显,对美国“新经济”高回报和高增长的预期进一步带动大量资本回流。

2002至2011年,金砖国家成为资本流入热土。互联网泡沫破裂后,金砖国家的经济强势成为资本流入的必然选择,美元再次进入贬值周期。在全球化的外部催化和国内制度改革的内部推动下,金砖国家在人口、资源等方面的禀赋优势被较为充分的释放,其他新兴市场在劳动力成本、经济体量、市场规模、资源成本、贸易条件等方面难以与金砖国家相比较,人口、资源等方面禀赋优势成为金砖国家吸引外资的核心筹码,较低的城镇化率、不断增长的劳动人口、较为年轻的人口结构、劳动人口受教育水平的不断提升、丰富的土地、能源和初级产品等意味着金砖国家的资源禀赋优势仍将持续支撑经济增长,从而使得资本流向金砖国家。

从2011年底至2018年底,美国凭借再工业化,人工智能等实现了制造业的结构性复苏,生产率进一步提升显示了科技周期幻觉,资本再次选择了A和K回流美国,美元进入升值周期。但这一轮的科技要素A并没有90年代末强,美联储加息也没有70年代末强(目前已停止),美元指数也没有前两次强势。一方面,本轮“再工业化”周期与互联网信息技术革命相比,技术A的驱动相对较弱,美国新一轮的科技周期仍在途中,并未真正实现。另一方面,从要素资本K的角度出发,美联储的加息幅度不如70年代末,从而使得资本回流美国。

人民币对美元因劳动力占优仍有8年左右升值周期

从美元周期看,过去美国周期大致呈现出7年升值,10年贬值的长周期特征。回顾过去的三轮美元周期,可发现美元周期均呈现了7年升值,10年贬值的特征:三轮升值周期分别是1978-1985年(7年)、1995-2002年(7年)、2011-2018年(7年);三轮贬值周期分别是20世纪70年代-1978年(9年)、1985-1995年(10年),2002-2011年底(10年),其中生产要素是驱动资本流动的核心变量。

预计未来美元大周期将下行,中国将凭借高质量劳动力(L+)占优优势吸引资本流入,事实上本轮美元贬值周期已开启2-3年,我们认为人民币对美元仍有8年左右的升值周期。对于未来人民币汇率走势判断,首先应基于对美元指数的判断,中长期看,美国需通过贬值来稀释债务以及扭转庞大贸易逆差,因此美元不会一直升值,我们预计未来美元将进入大周期下行通道。随着美元贬值,资本仍会重新流入新兴市场国家,中国将凭借人口质量红利优势吸引资本流入中国,人民币汇率将走出确定性升值趋势,此外资本流入与人民币汇率升值也将相互加强。从历次美元周期长度来看,过去三轮美元周期都呈现出7年升值、10年贬值的特征,事实上本轮美元贬值周期已开启2-3年,预计未来人民币对美元升值能持续8年左右。

我国劳动力相对于美国科技资本略占优人民币渐进升值

我国劳动力要素相对于美国的科技和资本要素略占上风,这决定了中长期人民币相对美元是渐进升值的趋势。

我国劳动力人口数量在十二五时期达到历史峰值后开始逐渐衰减,但人口质量红利L+仍在释放过程当中。一方面,我国国民受教育水平不断提高,人力资本逐年积累。截至2019年高中毛入学率达到90%,高等教育毛入学率超过50%,劳动力素质不断提升。另一方面,城镇化进程延续,结构性人口红利仍有空间。截至2020年,我国城镇化率为63.89%,相比发达国家平均水平还有很大的增长空间,随着高质量城镇化的持续推进,农村人口市民化有助于填补城市因劳动年龄人口比重递减而带来的劳动力供给缺口。

美国在未来一段时间内难以在资本要素方面占到较大优势,资本将持续回流到以中国为代表的新兴市场国家。其一,近几年美国政府债务压力不断增大,疫情之后债务余额更是一路高歌猛进,截至5月24日已达到28.2万亿美元的高点,美国迫切需要通过美元贬值稀释联邦政府的债务。其二,疫情之后美国贸易逆差再次大幅走阔,庞大的经常项目逆差也需要贬值逆转。

科技要素方面,新一轮的科技革命正在孕育,人工智能、云计算、大数据、物联网等技术正在快速发展,但距离触发“可以广泛应用于生产生活”的科技周期仍需要更长时间的技术积累,现阶段科技要素对于经济潜在增速的提振并不显著。另外,这一轮科技革命当中,美国并非全面领先于中国,尤其在5G、大数据等方面,我国已经取得了显著的竞争优势。

综上所述,未来5~8年中国人口质量红利的释放,使得我国劳动力要素优势领先于美国的科技和资本要素。中长期来看,人民币相对美元将保持渐进升值的趋势。

人民币兑美元长期走势不受两国货币政策和财政政策影响

人民币兑美元汇率的变化机制较为复杂。长期来看基本面是核心因素,全球范围内,新兴市场国家与美国因生产要素优势的周期性切换促成了美元的周期性变化;短期来看,政策影响、基本面预期和风险事件等会扰动资本流动,进而影响汇率表现,值得注意的是,中美货币政策、财政政策对汇率的影响更多体现在短期,而非长期,特别是基本面逻辑占主导的背景下,政策影响相对有限。

格林斯潘退休前持续加息,但人民币持续升值。21世纪初美国互联网泡沫破裂,全球经济的驱动力从美国等发达经济体转向新兴市场国家,中国也在2001年加入WTO之后进入到快速增长期,美元进入到下行周期。经历2年左右修复后,美国经济在2002年重回高增轨道,美联储于2004年起开启加息进程,格林斯潘在2006年1月卸任前持续加息,继任者伯南克也继续履行加息大旗,最终在2006年Q3联邦基金利率目标达到5.25%。在美联储持续加息的过程里,美元指数历经短暂上行之后在2005年Q4重回下行通道,美元兑人民币汇率也在2005年汇改后进入到持续10年的升值通道,主因是包括中国在内的新兴市场国家经济基本面强劲。

类似的经验还反映在2015年至2017年前后,美联储在2015年Q4领先性进入加息进程,带动了美元指数的阶段性上行。但由于美国经济的修复相对较慢,中国经济景气的外溢作用带动大宗商品涨价,新兴市场资源国增长强劲,美元指数在2015年Q4和2017年1月出现了两轮显著的下行。

可以看到,货币政策可能短期阶段性决定了美元的方向,但最终会回归反映中美基本面的走势,长期来看,驱动经济的长期变量还是汇率长期变动的核心因素,货币或财政政策的影响较为有限。

未来美国退出量化宽松与中美短期博弈仍会扰动人民币汇率

>美国退出量化宽松可能在Q3扰动人民币汇率

疫情后美国宽松货币政策的退出可能带动美元阶段性走强,继而扰动人民币兑美元汇率。年内来看,该风险的扰动可能集中在Q3。

我们曾于前期报告《信用收缩之后股债双牛》中指出,美联储可能在Q3对Taper进行明确指引,Q4可能实际落地践行Taper,下半年将是美联储疫后宽松货币政策的拐点。影响资产价格变化的核心是Taper预期,需要关注这一预期在Q3逐渐明朗化后对汇率的短期扰动。

长期来看,除了Taper以外,还需关注紧随其后的加息和缩表。根据2008年金融危机后美联储政策常态化的经验,各项政策退出的顺序分别是:缩量宽松先行,而后加息,最后进行缩表,其中加息和缩表可能同时开展,当二者同步进行时同样可能使人民币兑美元汇率阶段性走弱,但2021年内这一场景出现概率极低。

>中美博弈或在Q4扰动人民币汇率,预计影响程度不及特朗普时期

中美短期博弈的升温可能成为扰动人民币汇率的潜在利空因素。

2017年特朗普上任至2020年新冠疫情爆发前,中美贸易摩擦曾经成为主导汇率升贬值的主要力量,期间两轮人民币兑美元汇率的大幅度贬值均对应了中美关系恶化的窗口期。2018年3月,以美国USTR发布《301报告》为起点,中美贸易摩擦开启并带动一轮人民币贬值,本轮贬值一直持续至2018年末直至人民币兑美元汇率逼近7关口。期间诸如美方单方面撕毁贸易共识等时间点(2018年6月)均对应了人民币汇率的快速下行。2019年,特朗普于5月、8月先后三次对我国三轮批次的对美出口商品加征关税,中美贸易摩擦急剧升温,人民币兑美元一路贬值并突破7关口。

展望下半年,疫情恢复稳定后,拜登的工作重心可能逐渐由内政转向外交。我们曾在《信用收缩之后股债双牛》中指出拜登将在四季度新财年启动后落定其上任前内政领域的多数承诺,叠加国内疫情基本告一段落,后续政策重心可能逐渐转向外交领域,试图稳固美国在全球的领先地位,届时在意识形态、人权军事等多个领域可能向我国发起争端。一是香港将于2021年12月19日以及2022年3月27日先后进行香港新选举法下的立法会及特首的选举,拜登可能以此为抓手进一步制裁我国官员并在我国香港地区再生事端。二是国际关系领域,伴随疫情的修复,拜登可能进一步会同印、澳、日等国在地缘等领域对我国发起争端。三是美国可能会同多个大型经济体通过疫苗护照的方式对我国疫苗进行排外处理继而阻断我国的商务往来。需要指出的是,相较特朗普时期,拜登的外交战略可预期性更强,我们预计其对人民币汇率的冲击也会显著小于特朗普时期。

风险提示

新冠病毒变异导致疫情二次爆发;中美摩擦超预期变化。

扫二维码,注册即可领取6.xx%理财券>>