华夏时报记者喻莎胡金华上海报道

首批9只公募REITs项目上市的脚步越来越近。

5月27日,《华夏时报》记者获悉,沪深交易所首批9单基础设施公募REITs项目网下询价工作均已完成,发售公告显示,最终各家确定基金的份额认购价格,均从此前发布的询价区间中实现定价。若首批项目全部发售成功,预计募集资金总额合计为314.03亿元(不含认购利息和认购费)。

“目前,地方政府基础设施资产存量已经超过100万亿元,保守估算,若按照百分之一的证券化率粗略估计,基础设施REITs市场规模接近万亿元;若积极估算,市场规模大约6万亿元。我国基础设施REITs市场发展潜力巨大,未来发展空间值得期待。公募REITs很有希望成为多家基金公司未来新的业绩增长点。”博时基金基础设施投资管理部基金经理胡海滨向《华夏时报》记者表示。

9只产品定价出炉

5月26日晚间,首次获批公募REITs项目陆续发布份额发售公告,至此,沪深交易所首批9单基础设施公募REITs项目网下询价工作均已完成,最终定价、发售份额和发售日期也随之出炉。

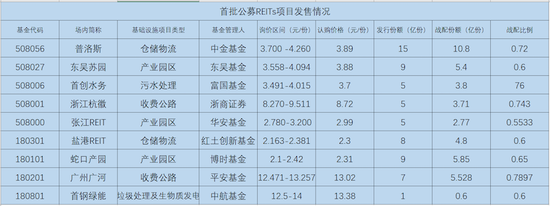

整体来看,这9只产品的认购价格位于各自询价区间的30%至70%分位数之间,其中,中航首钢生物质REIT的发售价格最高,为13.38元/份;平安广交投广河高速REIT的认购价格也高达13.02元/份;浙商证券沪杭甬高速REIT的认购价格为8.72元/份。

其余6个项目定价在2-4元区间,分别是:华安张江光大园REIT、博时招商蛇口产业园REIT、红土创新盐田港仓储物流REIT、富国首创水务REIT、中东吴苏州工业园区产业园REIT、金普洛斯仓储物流REIT,认购价格一次分别为2.99元/份、2.31元/份、2.3元/份、3.7元/份、3.88元/份、3.89元/份。

数据来源:沪深交易所

根据最终确定的认购价格及发售份额,9只公募REITs合计募集金额为314.03亿元,其中,由平安基金担任管理人的广州广河预计募集金额达到91.14亿元,是目前已公布募集金额的公募REITs中最多的一只。

机构网下认购超7倍

从价格上来看,机构报价基本贴近询价公告的上限。以首钢绿能为例,报价区间为12.5元/份至14元/份,最终剔除无效报价后网下投资者报价加权平均数为13.683元/份,报价中位数14元/份。

值得注意的是,从公告来看,9只产品在线下机构认购环节,均实现了超比例认购,平均有效认购倍数近8倍。记者梳理发现,机构资金认购最受欢迎的是博时基金担任管理人的蛇口产园REITs产品,认购倍数为15.31倍;其次是中航基金公司担任管理人的首钢绿能,认购倍数为11.13倍;然后是张江REIT、盐港REIT、首创水务、普洛斯、浙江杭徽、广州广河,分别为8.85倍、8.47倍、8.35倍、5.85倍、4.86倍、4.56倍;东吴基金公司担任管理人的东吴苏园的有效认购倍数最低,但也达到了3.61倍。

也就是说,从询价结果来看,9只产品中有2只有效认购倍数在10倍以上,平均有效认购倍数为7.89倍,且从目前询价结果来看,私募基金,中小银行资管、商业银行、保险、券商等机构均踊跃参与。

初步估算,首批获得通过的9单项目预计募集规模共计超300亿元。若按项目领域来分,可分为四大类,包括产业园区运营项目、收费公路、物流仓储以及环保类项目。

产业园运营项目包括华安张江光大园 REIT、东吴苏园产业REIT、博时招商蛇口产业园REIT;收费公路项目包括浙商沪杭甬杭徽REIT和平安广州交投广河高速公路;物流项目包括中金普罗斯仓储物流REIT,红土创新盐田港仓储物流REIT;环保类项目包括富国首创水务封闭式REIT,中航首钢绿能REIT。

“据测算,过去十年间交通运输、仓储邮政、水电气热、公共设施管理、信息传输、信息技术服务等基础设施行业的固定投资完成额合计超过100万亿元,约占全国固定资产投资总额的1/4。若按照4%的增长速度进行保守测算,不考虑通货膨胀,未来十年的新增基础设施固定资产投资额将达到约180万亿元。”胡海滨分析称,我国基础设施REITs市场发展潜力巨大,未来发展空间值得期待,REITs项目很有希望成为每家基金公司未来新的业绩增长点。

投资价值与风险

对于公募REITs的投资价值,IPG中国区首席经济学家柏文喜接受本报记者采访时表示,首批公募REITs产品启动,对资产管理行业意味着新的投资品种的产生与新的业务领域的开辟。REITs产品的推出对企业而言意味着盘活存量资产以实现迭代投资的通道已经打开、对于公募基金而言是开辟了一个新的业务领域,对投资者而言意味着一个优质投资品种的出现。

财经评论专家郭施亮向本报记者表示,首批公募REITs募集的资金用于基础设施建设,且资产质量都比较出色,信用比较高,而且具备稳定的分红能力。同时,一般来说,公募REITs项目违约风险极低,比较适合大资金或者稳健投资者进行资产保值增值。

“当然,其波动率不高,流动性不高,风险低于股票市场,但也存在一定的波动风险。对投资者来说,也是一个资产投资的出路,适合稳健的资产配置需求。”郭施亮进一步补充道。

格上财富旗下金樟投资研究员岳坤中认为,公募REITs的优势在于四个方面:一是REITs产品分红收益稳定;二是可以为国内投资者提供优质投资标的;三是具有抵御通胀的特性;四是与其他资产相关性较低,有助于优化投资组合,降低组合风险。

“REITs项目可以降低企业的杠杆率,实现‘轻资产’模式转型,帮助企业快速回笼资金,盘活存量资产,给市场注入新动能。通过公募REITs引导社会资金投资于具有稳定收益的基础设施项目,满足部分社会资本对于稳定现金分红收益以及较低风险波动的资产配置需求。”岳坤中向记者表示。

岳坤中也提到,REITs产品的投资存在一定的风险。“易受到经济下行和利率波动的影响,基础设施行业的发展与宏观经济形势有着紧密的联系,所以REITs常常会受到宏观经济的不确定性的影响。此外,行业政策和法律合规的不完善,也会使得REITs面临着行业政策和法律合规的风险,即当相关法律、税务制度、会计制度等改变时,可能会影响REITs的负债比例及所持地产资产的估值等。”岳坤中向记者表示。

个人投资者如何参投?

记者了解到,对于个人投资者而言,最快5月31日即可参与“REITs打新”。

基金发售公告显示,首批基础设施REITs的封闭期至少20年以上,封闭期内不可申购、赎回,但可以在二级市场交易。

也就是说,在募集期内,普通投资者可通过场内证券经营机构或基金管理人及其委托的场外基金销售机构认购基金份额,按照向网下投资者询价确定的价格认购,认购方式与现行部分公募基金认购方式一致。公募REITs上市交易后,投资者可采用竞价、大宗、报价、询价、指定对手方和协议交易等方式参与二级市场交易。

值得注意的是,和普通的打新股、打新可转债不同,公众投资者环节将采取全额缴款认购的方式。若资金未全额到账则认购无效, 基金管理人将认购无效的款项退回。募集期结束后,基金管理人和财务顾问将根据战略投资者缴款、网下及公众认购情况决定是否启动回拨机制,如决定启动回拨机制,将于募集期结束后的2个工作日内公告,对战略配售、网下、公众发售的规模进行调节。

REITs产品上市后的流动性问题也引发关注。胡海滨表示,流动性弱是REITs产品的一种特征,随着时间的推移,真正愿意长期持有这些基础资产的机构投资人基本不会再进行卖出,因此导致二级换手率较低,这属于REITs产品的产品特征。胡海滨认为,从目前公募REITs的指引上来看,投资人主要还是以机构投资者为主,有长期稳定的资金来源、且对收益要求比较稳定的投资人更适合投资REITs。

扫二维码,注册即可领取6.xx%理财券>>