作者:宋卫尉

出品:洞察IPO

5月11日,深交所受理了捷邦精密科技股份有限公司(简称:捷邦科技)首次发行股票并在创业板上市申请。捷邦科技本次发行预计融资5.5亿元,保荐机构是中信建投证券。

捷邦科技处于市场竞争加剧的行业,客户集中度太高,严重依赖苹果和富士康;并且外销收入占比九成,容易受全球贸易摩擦和汇率影响;同时该公司综合毛利率、合并资产负债率等财务数据表现,低于行业平均水平。

市场竞争加剧

招股说明书显示,捷邦科技主要从事精密功能件和结构件的设计研发、生产及销售,同时也开始向新材料领域延伸,开发出有相对优势的碳纳米管产品。产品主要应用于平板电脑、笔记本电脑、一体机电脑、智能家居、3D打印、无人机等消费电子产品领域。

公司直接客户主要为富士康、广达电脑、仁宝电脑、可成科技、比亚迪等电子产品制造服务商和组件生产商,再由其集成组装后销售给苹果、谷歌、亚马逊和 SONOS 等终端品牌厂商。

捷邦科技主要客户

图片来源:捷邦科技招股书

值得注意的是,目前中国的消费电子精密功能件和结构件行业,生产企业众多,综合实力突出的大型企业相对较少,行业集中度整体不高。但随着未来下游市场增速放缓,同时更多企业进入这个行业,捷邦科技公司未来将面临市场竞争加剧的风险。

在招股说明书里,捷邦科技将以下公司列为同行业竞争对手:领益智造(002600. SZ)、安洁科技(002635. SZ)、恒铭达(002947. SZ)、智动力(300686. SZ)、达瑞电子(300976. SZ)、博硕科技(300951. SZ)。

客户集中度过高

主要依赖苹果和富士康

捷邦科技客户集中度远远高于同行业可比公司的平均水平。

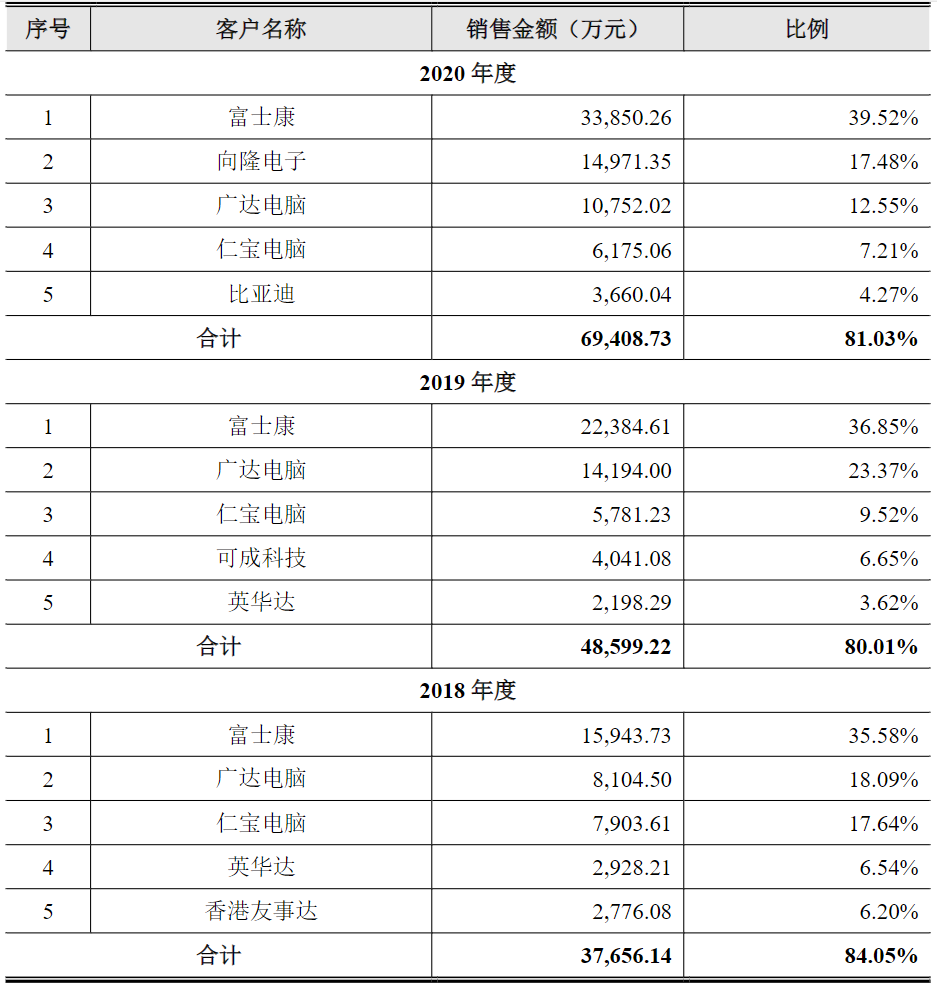

数据显示,2018年-2020年,捷邦科技和前五大客户销售金额分别为3.77亿元、4.86亿元、6.94亿元,分别占当期营业收入的84.05%、80.01%、81.03%,大大高于同行业可比公司的平均数据70.23%、66.04%、63.02%,况且这些平均数据有逐年下降的趋势。

捷邦科技前五大客户

销售金额及占当期营业收入比

图片来源:捷邦科技招股书

特别是对第一大客户富士康的销售金额,占2018年-2020年营业收入的比例分别为35.58%、36.85%和39.52%,几乎是当期营业收入的四成,且还有逐年增加的趋势。

从终端品牌厂商来看,公司绝大部分产品应用于苹果的平板电脑和笔记本电脑等产品,2018年-2020年产品中最终应用于苹果产品的销售收入占营业收入的比例分别为85.22%、77.95%和81.27%,下游品牌厂商集中度很高。

如果未来捷邦科技被取消供应商资格,将对公司经营业绩及持续经营情况产生致命影响。

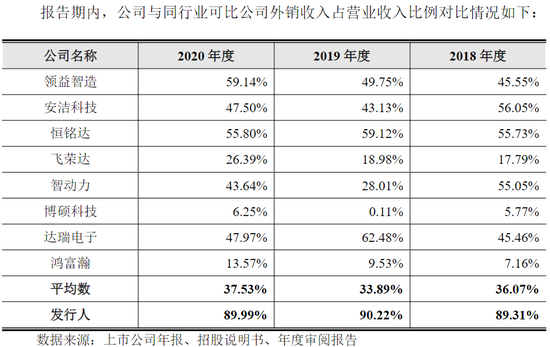

外销占比高达九成

2018年-2020年,捷邦科技外销收入占比分别为89.31%、90.22%和89.99%,高达九成!而同行业平均数据只有36.07%、33.89%、37.53%,外销这一数据远远高于同行业平均水平。

捷邦科技对此解释:因为富士康、广达电脑等客户要求的送货地以保税区为主。

图片来源:捷邦科技招股书

如果未来全球贸易摩擦进一步升级,导致苹果等国际电子品牌厂商产品销售受到限制,很大程度上会对公司产业链和销售产生影响,进而对公司整体经营业绩产生重大不利影响。

此外,由于中国人力成本、产业配套等比较优势趋于减弱,全球电子产业制造逐渐向越南、泰国等东南亚国家进一步转移,从而对公司的客户开发和维护、产业布局造成影响。

在相关背景下,如公司无法持续维系现有客户关系或及时调整产业布局,将会对公司业绩造成不利影响。

同时,这些外销主要以美元进行结算。2018年-2020年,受美元等外币兑人民币汇率不断波动的影响,捷邦科技汇兑损益金额分别为-311.26万元、-105.94万元和-2654.27万元,占当期利润总额(扣除股份支付影响后)的比例分别为-4.17%、-1.22%和32.4%。

外销比重太高,导致外币兑人民币汇率波动对该公司收入、汇兑损益和经营业绩带来不利影响。如果结算汇率短期内出现大幅波动,将对捷邦科技经营业绩产生较大影响。

多项财务数据表现

不及行业平均水平

2018年-2020年,公司综合毛利率分别为34.55%、33.71%和29.56%,不仅低于同行业平均数据的34.75%、35.65%、32.76%,而且呈逐年下滑趋势,特别是2020年,下滑更明显。

对此捷邦科技的解释是:产品结构变动及产品本身毛利率变动,是影响该公司毛利率变动的两个主要因素,公司精密功能件及结构件均为定制化产品,受终端产品更新换代影响以及生产工艺改进等影响,各产品的收入占比及毛利率会有所变动。

在资产质量方面,2018年-2020年,公司应收账款账面价值分别为2亿元、2.53亿元和3.7亿元,占流动资产的比例分别为67.75%、61.49%和61.52%。公司报告期各期末应收账款金额较高,应收账款周转率分别为2.38、2.55和2.61,低于行业平均值2.97、3.27和3.03 。

未来随着公司业务规模的扩大,如果应收账款仍保持较高水平,将带来一定风险:

一方面,较高的应收账款将占用公司营运资金,降低资金使用效率;另一方面,如果客户受到行业市场环境变化、技术更新及国家宏观政策等因素的影响,经营情况或财务状况等发生不利变化,公司应收账款回收周期可能延长甚至发生坏账的情况,将会给公司业绩和生产经营造成不利影响。

2018年-2020年,捷邦科技资产负债率(合并)为57.76%、54.52%和42.61%,而同行均值为38.67%、35.51%和35.81%,捷邦科技的流动比率分别为1.51、1.55 和2,速动比率为1.21、1.28 和1.75,尽管不断上升,但仍低于行业均值,这两项财务数据表现也落后于行业。

盈利能力和流动性方面,2018年-2020年,该公司经营活动产生的现金流量净额分别为745.44万元、6410.74万元和1576.41万元,占净利润的比重分别为-323.71%、93.51%和22.81%,这个占比是衡量企业盈利能力的财务指标,该公司波动较大。

同时,行业净现比平均值为89.08%、78.84%和111.14%,捷邦科技2018年度和2020年度的数据低于同行业公司平均水平。特别是2020年大幅下降,其解释主要原因系股权激励费用和存货项目、经营性应收和经营性应付项目等变动影响所致。