——01——

股市:轮动加快增加投资难度,关注低估值修复机会

上周上证指数、深证成指、创业板指收益分别-0.25%、0.12%、0.32%,两市成交量周五跌破万亿,总体走势冲高回落。分板块来看,化工、采掘、通信涨幅领先,分别上涨3.16%、2.46%、2.12%,休闲服务、家用电器、非银金融跌幅居前,分别下跌5.49%、2.97%、2.65%。

上周大宗商品价格出现分化,其中尿素等煤化工涨幅居前,螺纹钢、焦煤、焦炭略微反弹,金银铜等贵金属跌幅居前。十年期国债收益率保持平稳,美元兑人民币汇率在央行外币存款准备金率的提升和监管层表态不将汇率作为大宗商品调控工具后出现明显反弹,涨幅达0.34%。而北向资金继续大幅流入。盘面上,周期板块以化工类顺周期为首一扫前周的萎靡在上周表现亮眼;其次低位低估值科技板块,特别是通信板块在基础通讯运营商基站招标、光通信出货回暖的背景下表现亮眼,同时题材上光刻胶板块延续前周的强势表现。而前周涨幅前二的休闲服务、非银金融上周跌幅靠前,表现出当前行业轮动快的特点。

展望后市,短期市场情绪缓和,部分化工类顺周期品在现货价格创出新高后选择向上突破。中期来看,政策保持稳定,A股结构性行情仍值得期待。板块上阶段性出现估值收敛,一方面白酒、医药、新能源汽车白马股自底部出现较大反弹后开始回调,另一方面低位低估值低预期科技板块开始底部反弹,市场热点轮动加快,投资难度上升。可关注前期跌幅较大、估值相对偏低、基本面边际改善的TMT、券商、军工等行业出现反弹的机会,以及受益现货价格向上突破的顺周期板块投资机会。

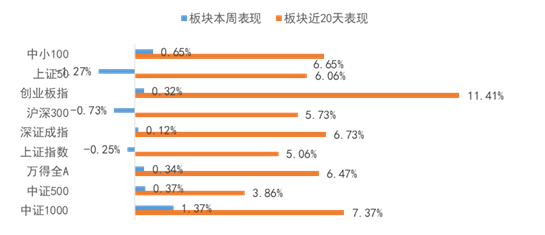

上周权益市场表现

上周各大指数涨跌幅情况

万得全A +0.34%、上证综指 -0.25%、深证成+0.12%、沪深300-0.73%、创业板指 +0.32%、中小板指 +0.65%、上证50 -1.27%、中证500 +0.37%、中证1000 +1.37%。

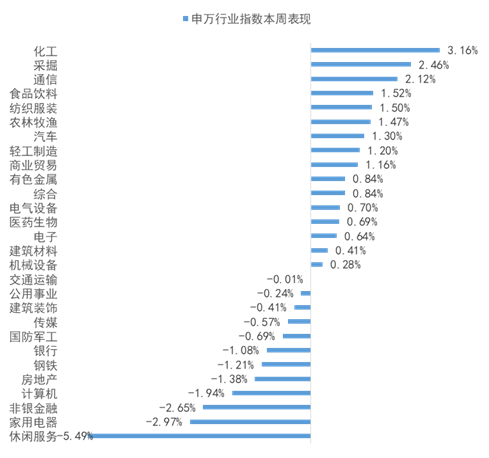

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为化工、采掘和通信,涨幅分别为3.16%、2.46%和2.12%;而休闲服务、家用电器、非银金融跌幅靠前。

——02——

债市:市场心态逐步转向谨慎,预计债市震荡偏弱

债市收益率上升明显。上周债市收益率前几日保持震荡,周五受资金面收敛影响收益率大幅上行,隔夜利率周五当日上行33bp,与七天利率倒挂。上周有PMI数据出台,中国5月官方制造业PMI为51,预期51.1,前值51.1,继续位于临界点以上,制造业保持平稳扩张;5月官方非制造业PMI为55.2,较上月上升0.3个百分点,非制造业扩张步伐有所加快。中国5月财新制造业PMI为52,录得2021年以来最高值。PMI数据整体显示经济仍然保持扩张,对债市有一定的压制作用。进入三季度,市场不确定性因素增多,债市收益率大幅下行空间有限。地方债发行成为主要变量,日前财政部下达2021年新增地方债限额42676亿元,低于预算安排额度,但仍要关注后续发行节奏。近期市场心态逐步转向谨慎,预计本周债市震荡偏弱。

关注土地出让征收部门变更为税务部门。上周,四部委联合发文,将由自然资源部负责征收的国有土地使用权出让收入、矿产资源专项收入等四项收入,全部划转给税务部门负责征收。本次选择河北、内蒙古、上海、浙江、安徽、青岛、云南等省市为时点,先试点后推开,可能对之后的地方财政、土地出让等产生较大影响。前期地方对于土地收入过度依赖,此次改革有利于提高收入分成、节奏等信息的透明度,更有利于实施房住不炒的政策。但是,此举也势必会减少地方政府的腾挪空间,可能对城投平台化解债务有一定的影响,需关注后续实施情况。

关注上海电气子公司应收账款逾期及云南康旅子公司绿色金融债发行。上海电气子公司通讯公司应收账款普遍逾期,金额86.72亿元,账面存货22.3亿元,通讯公司在银行借款12.52亿元,上海电气向通讯公司提供借款77.66亿元,极端情况下可能造成83亿元归母净利润损失。另外,云南康旅集团子公司云南水务获得20亿元碳中和绿色融资支持,这也是中信信托在全国发行的首笔碳中和绿色可续期债。

市场心态逐步转向谨慎,预计债市震荡偏弱。随着半年节点的临近,流动性边际宽松的空间不大,建议谨慎操作,控制久期。信用方面,评级公司评级标准明显收紧,部分主体可能会面临下调评级风险。短期仍可关注经济发达地区AA短久期城投债和其他地区主平台城投债,注意信用风险,控制资质下沉。

上周债券市场表现

流动性跟踪

1)货币市场:上周央行公开市场共进行了500亿元逆回购操作,上周累计有500亿元逆回购到期,因此上周完全对冲到期量。Wind数据显示,本周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。

近期,讨论流动性话题的机构研报密集发布,字里行间大多透露出对市场上过度宽松预期的谨慎态度。5月底,资金市场出现一些微妙变化。有机构预测,5月底金融机构超储率已跌破1%。在资金总量下降且扰动因素增多的背景下,资金面出现波动的可能性上升。相应地,在6月,流动性操作的平静局面或被打破,央行料适时“补水”,满足机构合理资金需求。

2)资金面:6月4日,R001加权平均利率为2.2188%,较前周涨0.96个基点;R007加权平均利率为2.1429%,较前周跌29.25个基点;R014加权平均利率为2.2574%,较前周跌16.91个基点;R1M加权平均利率为2.424%,较前周跌15.53个基点;shibor隔夜为2.175%,较前周涨0.9个基点;shibor1周为2.187%,较前周跌9.1个基点;shibor2周为2.11%,较前周跌26.6个基点;shibor3月为2.444%,较前周跌3.2个基点。

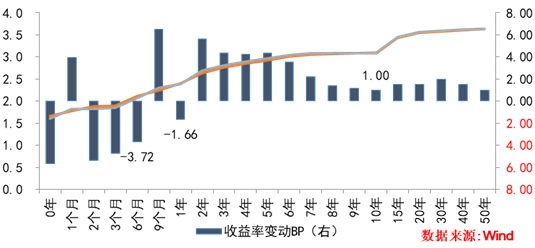

银行间国债二级市场收益率一周变动

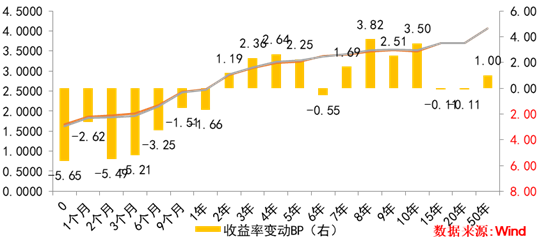

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行53只利率债,实际发行总额4137亿元,债券量与前周相比有所缩量。

2)本期银行间国债收益率不同期限多数上涨,各期限品种平均涨1.18bp。其中,0.5年期品种下跌3.72bp,1年期品种下跌1.66bp,10年期品种上涨1bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均跌0.27bp。其中,1年期品种下跌1.66bp,3年期品种上涨2.36bp,10年期品种上涨3.5bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行766亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌2.43bp,AA+级整体下跌1.69bp,AA-级整体下跌2.56bp。本期各信用级别中票收益率多数下跌,其中5年期AAA级中票上涨0.91bp,4年期AA+级中票下跌2.14bp,2年期AA-级中票上涨1.29bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨4.36bp,3年期AA+级下跌1.46bp,15年期AA级上涨0.91bp。

【与优质同行,享长期红利】

红利ETF-红利投资好工具交易代码:159708

正在发行中

能持续分红的企业是好企业,无论牛熊,坚持与好企业同行⭐本产品跟踪深证红利指数

⭐该指数汇聚消费金融电子等行业优质龙头

⭐拥有众多一线绩优股与分红强的成长股

⭐兼具价值与成长双重属性

把握大趋势,开启红利投资新选择!

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。