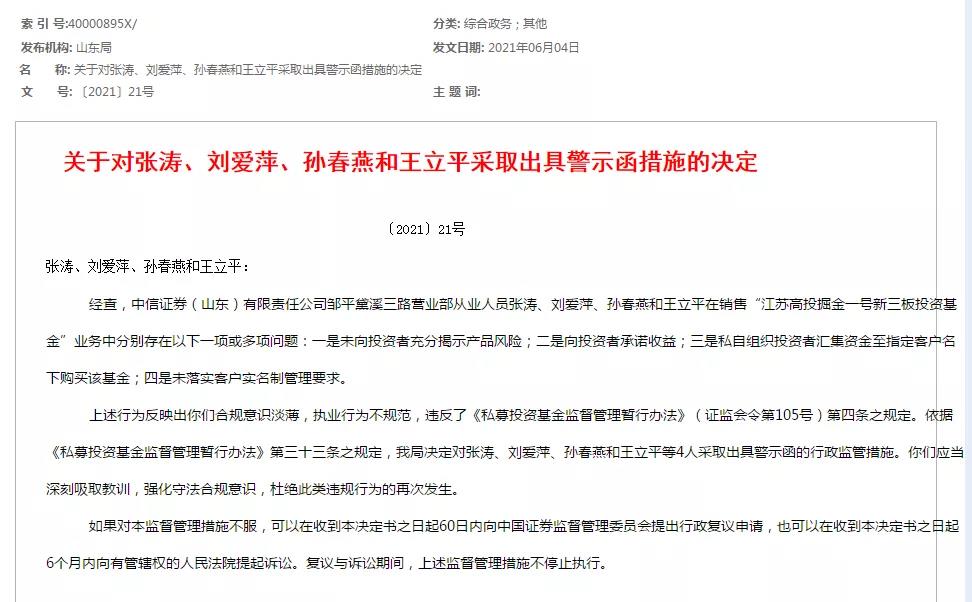

来源:长江商报

长江商报记者 赵洁

“全球茶饮第一股”即将诞生!

6月6日,高端现制茶饮连锁品牌奈雪的茶通过港交所上市聆讯。这意味着,奈雪的茶择日将正式登陆港交所。

根据更新后的招股书显示,2018年至2020年,奈雪的茶营收分别为人民币10.9亿、25.0亿和30.6亿。2020年奈雪的茶经调整净利润达1664万元,2019年这一数据为亏损1174万,从数据上说实现扭亏为盈。若按国际会计准则第17号,奈雪的茶2020年全年实现经调整净利润6217万。

奈雪的茶成立于2015年,自在深圳开设首家茶饮店起,截至2020年12月31日,奈雪的茶共运营491家门店,截至最后实际可行日已拥有556家茶饮店。根据灼识咨询数据,以2020年零售消费总值计,奈雪在中国高端现制茶饮店市场中的份额达到18.9%。

下一步,奈雪计划主推奈雪的茶PRO,店铺面积在80-200平。消费者体验感更强、复制效率更高,投资回报周期也更短,有望加速抢占中国高端现制茶饮市场的增量。

5年扩张开店556家

招股书显示,2019年奈雪的茶经调整净亏损已从2018年的5658万元大幅减少至2019年的1174万元;而在2020年,奈雪的茶更是实现扭亏为盈,经调整净利润为1664万元;若按国际会计准则第17号,奈雪的茶2020年全年实现经调整净利润6217万。

事实上,2018年至2020年,奈雪的茶的营收分别为10.87亿元、25.02亿元和30.57亿元,复合增长率为67.7%,这主要源于奈雪的茶茶饮店网络的快速恢复和持续扩张。

业绩实现扭亏为盈,得益于奈雪的茶拥有的强运营能力,以及在规模扩张的情况下不断降低成本。

2018年至2020年,奈雪的茶最大一块成本开支是原材料成本,三年在总收入的占比分别为35.3%、36.6%和37.9%;相比较之下,使用权资产折旧+其他租金及相关开支的占比则逐年降低,分别为17.8%、15.6%和14.8%。

自2015年11月在深圳开设首家茶饮店起,截至2020年12月31日,奈雪的茶共运营491家门店,截至最后实际可行日则已拥有556家茶饮店。

随着茶饮店的数量增加,每间店的日盈亏平衡收益,由2018年的3.53万元降低至2019年的2.82万元,直到2020年降低至2.04万元。

奈雪的茶认为,正是因为及早布局数字化,奈雪在经历疫情冲击后才能迅速回血。奈雪的茶于2019年9月推出会员体系,以通过提供多样化的数字工具来提升整个点单程序的便捷性与个性化。最后实际可行日期,奈雪会员从2019年12月31日的930万增长至3470多万,2020年,奈雪的茶订单总数中约49.0%来自会员。

此外,2020年第四季度,奈雪的茶的活跃会员人数从2019年同期的200万名增至580万名。

成立至今,奈雪的茶总计完成5轮融资,投资方包括天图投资、深创投、弘晖资本、太盟投资集团(PAG)等多家知名机构。

据奈雪的茶招股书显示,IPO募集所得资金净额将主要用于扩张茶饮店网络并提高市场渗透率;进一步通过增强技术能力提升运营效率;提升供应链与渠道建设能力;以及用于营运资金及一般公司用途。

迈向高端品质化

在网红茶饮市场逐步饱和的情况下,奈雪的茶开始迈向“高端化”。2020年11月,奈雪推出全新茶饮店型——奈雪的茶PRO,进一步提高在高档购物中心、写字楼与居民区中心等高客流量区域核心位置的渗透率,进而将产品和体验更容易在休闲或日常通勤中触达客户,截至2021年5月,奈雪在全国26个城市共有60家PRO店。

在推出奈雪的茶PRO前,奈雪的茶就已在高流量、高消费人群聚集处占有一定份额。截至2020年12月31日,奈雪的茶在中国排名前50大购物中心的28家(按2020年商品交易总额计算)开设茶饮店。

此前奈雪招标书中表示,2021-2022期间,奈雪的茶计划主要于一线城市及新一线城市分别开设约300间及350间茶饮店,其中约70%将规划为奈雪PRO茶饮店。近期,奈雪的新店也大多为奈雪PRO茶饮店。

扩张开店的同时,价格也水涨船高,2020年,奈雪的茶平均每单销售价为43元,在中国高端现制茶饮连锁店中排名第一,远高于行业平均的35元。

业内认为,中国消费者愈发偏好高端现制茶饮的趋势,将成为未来推动奈雪的茶快速增长的另一重要驱动因素。

2015-2020年,中国高端现制茶饮所产生的零售价值增至约129亿元,复合年增长率达到75.8%。同时,这一数值预计将以32.2%的复合年增长率进一步增至2025年的约522亿元,将占同年现制茶饮产品消费价值总额的约24.8%。

牛市来了?如何快速上车,金牌投顾服务免费送>>