利率:资金波动或加大,政策维稳决心强,利率震荡

01

前期信号的跟踪:部分指标继续改善

总结来看,当前拐点信号显示前期改善的指标继续改善:

1.周期角度(未变):各周期拐点基本得到确立(趋势未变),经济进入周期后半段、制造业景气度逐步回落但目前仍能保持51之上、融资周期进入下行趋势;

2.拐点信号跟踪(改善):核心CPI环比连续3个月有所改善,环比近年来最高,同时iCPI连续2个月是近年来的高位;

3.拐点信号跟踪(改善):社零、限额等消费数据相对去年末持续改善,当前社零2年年化增速回升至了4.2%,限额零售增速2年年化已经回到了疫情之前2018年的水平,两者均比上个月要好。消费改善的确偏慢,但向好态势依然在保持;

4.拐点信号跟踪(未变):制造业产业链仍存在结构性问题;

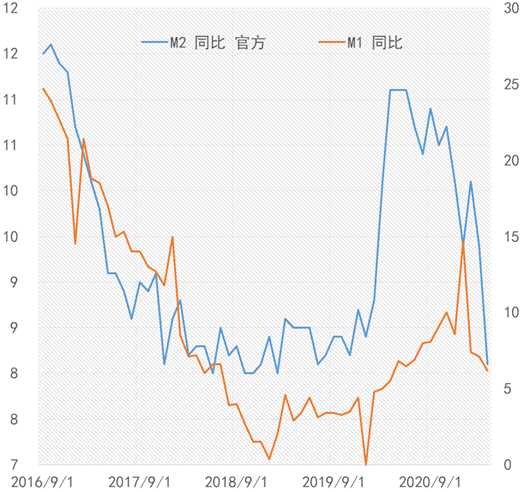

5.拐点信号跟踪:M1、M2持续回落,其中M2回落幅度偏大;

6.政策信号跟踪(变化):货币政策明确了维稳资金市场的短期目标,同时政府类债券发行开始有所加速。

周期角度看,当前经济逐步从此轮周期高位回落

经济周期:当前在震荡周期之中,2021Q1经济增速处于此轮经济周期的高点附近,2021Q4回落至6%或以下概率较大。因此维持当前经济周期持续至2021Q4的判断。

当前节奏:就经济而言,当前的经济节奏上看,GDP同比增速高点已过,接下来进入同比下行趋势,但按照2年年化角度上看,不排除年化同比增速还可能有所回升,2021Q1名义GDP2年年化增速符合我们前期判断,属于正常水平,但是实际GDP2年年化增速偏弱,明显低于一般机构预测的潜在产出增速。经济从此轮周期高位回落的态势不变。

注:红色字体是预测数值,仅供参考

02

经济维持向好趋势,消费或走强

基本面:仍有向好的趋势

4月经济数据显示基本面仍在向好的趋势之中,但同比数据基本相对Q1出现冲高回落的态势。

因此我们从环比和2年年化同比来相对合理看待经济表现的趋势,目前看,消费逐步爬升,有可能逐步替代投资起到对经济的支撑作用。同时,按照过往疫情和经济危机的经验看,消费回升出现偏晚。若消费逐步回暖,则下半年经济结构可能会和去年以来的趋势截然相反。

投资来看,地产依然偏强,基建明显退潮,制造业仍在艰难回升,主要是下游终端需求回暖偏慢,这个情况或许在下半年会有所好转;

消费来看,限额零售情况偏好,而总体社零偏弱,同时服务类消费有所回暖,和核心CPI等价格数据趋势一致;

进出口商仍然看好今年进口表现,贸易顺差虽然偏大,但未来单月顺差增速可能缩窄。

按照Q1名义增速的2年年化同比来估算,Q2名义增速同比将回落至10%-12.1%。

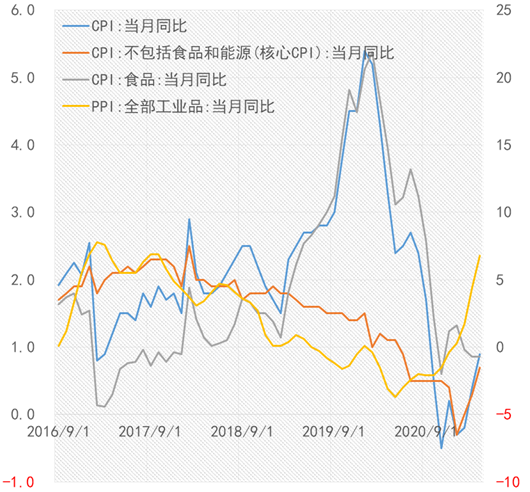

价格:核心CPI进一步好转,PPI短期或冲高

核心CPI的环比连续2个月恢复,并在4月创出了2016年以来的新高。尽管同比不高,但主要是去年环比太弱所导致,若环比趋势保持偏强状态,那么很快在今年Q4之后,核心CPI明显上行趋势将形成,并在明年上半年明显走高。而4月的环比走强也意味着价格信号上,终端需求正在恢复。

PPI虽然继续上行,但已临近此轮周期的高点,后续短暂维持偏高的水平后,下半年恐有所走弱。但无论如何,PPI对政策的影响总体不大,毕竟PPI走高主要影响产业链的利润分配,而终端需求是否恢复和PPI高低并没有直接关系。

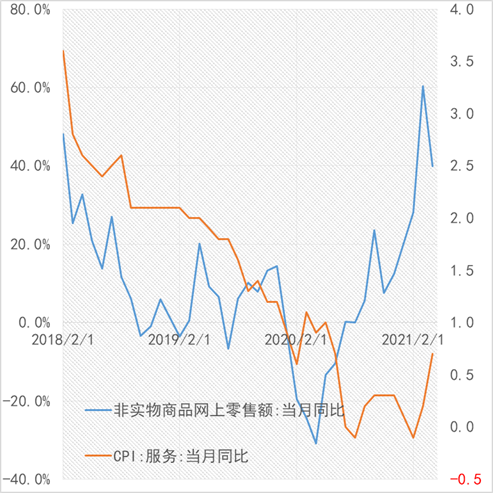

消费:缓慢回暖,服务类消费恢复可期

从服务类消费(尽管只是网上消费)来看,同比增速恢复还是比较明显,但在价格上并没有得到明显的体现。但结合前述情况来看,未来服务类消费和价格都有可能持续恢复。

限额消费总体好于社零。

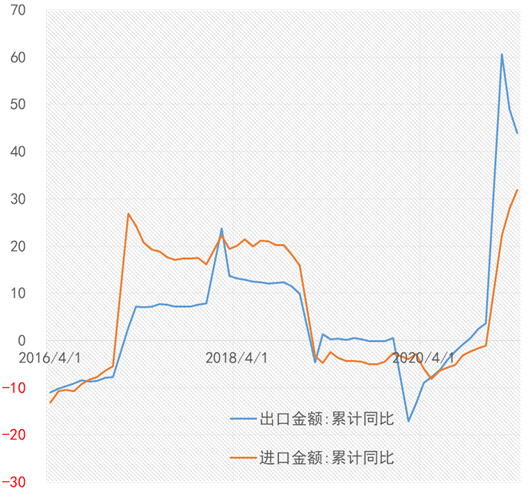

贸易:进口好于出口

进出口数据显示整体出口表现较好,进口的表现尤其强势,从近期的人民币汇率走势来看,未来进口同比增速可能会继续强于出口。

伴随人民币持续升值,结汇需求进一步削弱,从而以进口方式进行替代。今年这个趋势可能会持续到年末,同时贸易顺差额可能会继续扩张,但增速可能回落。

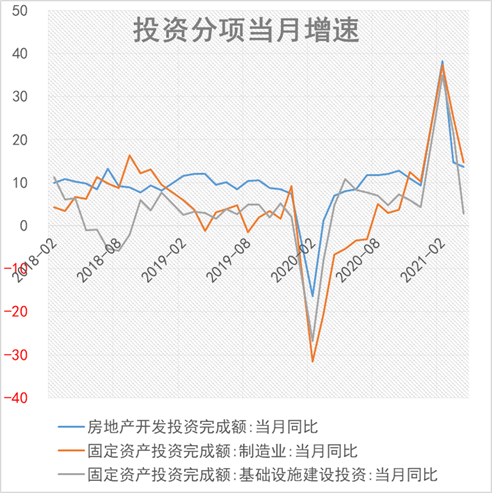

投资:结构继续分化

如果仅看当月同比,基建回落最快,地产回落幅度不大,制造业当月同比增速最高。

但如果看2年年化增速,那么地产投资为8.44%,进一步上行;基建投资为3.27%,小幅提升;制造业投资为0.26%,终于回正。从投资结构上看,地产仍然是一枝独秀,结构继续在分化。

未来制造业仍有持续恢复的动力,地产不确定性加大,但是基建未来或有拖累整体投资增速的可能。

03

价格资金或有波动,政策维稳决心明确

货币政策基调:维稳资金市场

央行2021年Q1货币政策报告有1点重要的信号:

“加强对流动性供求形势和金融市场的监测分析”,同时“引导市场利率围绕政策利率为中枢波动”。我们关注到此次央行货币政策的专栏1和专栏2中提到了“引导DR007为代表的市场利率围绕政策利率中枢波动”,“春节前后货币市场运行平稳,DR007始终运行在公开市场7天期逆回购操作利率2.2%附近,体现了货币政策既不松也不紧的稳健姿态”,这说明,未来若有较大规模的政府债券供给出现,央行的操作会根据DR007的波动情况来看,当然适当高于政策利率的可能性也是存在的。同时,专栏也提到了“做好跨周期流动性安排”,意味着6月的流动性不需要太大的担忧。

央行的态度终于明确,重点就是稳定资金市场,其跟踪的指标之一就是DR007偏离政策利率的程度。未来我们可以跟踪这个指标以判定资金市场情况。同时这也意味着央行一定会在政府类债券大规模发行后尽力稳定资金市场。

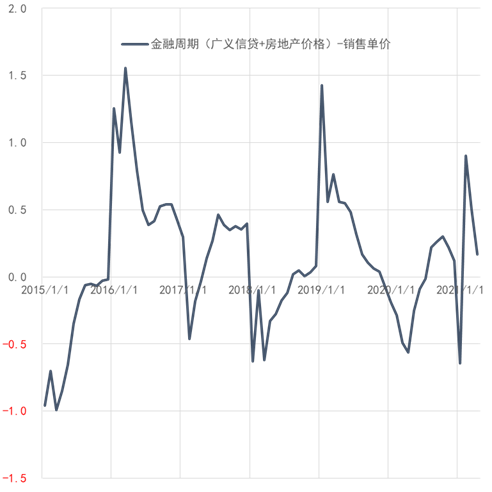

金融周期高位回落,但放松可能性不大

金融周期指数上看,目前已经高位回落,从未来指标趋势来看,进一步下行概率较大。但是我们需要注意到,当前专项债尚未发力,对融资信贷的影响会滞后出现。因此,金融周期后期会继续回落,但斜率或放缓。

若按照正常的节奏看,未来或许要等到金融周期进入底部区间,才可能有放松的可能。目前对货币或者信贷,均未到放松的时间。

货币:M2回落速度偏快,但增速并不低

4月M2的回落明显偏快,其中有财政投放偏慢的影响,但同时也有信贷增速逐步回落的影响。

M1回落速度没有M2那么快,但仍然是向下的趋势,这意味着经济动能仍在减弱。

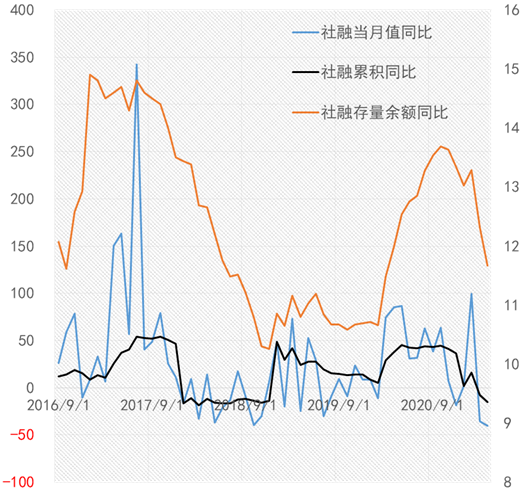

社融增速进入下行通道

社融总体无论余额增速、累计增速还是当月同比增速,增速均出现了明显拐头向下的趋势。

同时信贷、非金融企业中信贷增速以及中长期信贷增速都出现了下行拐点或者已经进入了增速下行的趋势,很显然,2020年疫情以来的宽信用格局已经发生了变化,从信贷、社融结果指标来看,信用格局正进入偏紧、增速下行周期之中。

04

债市震荡为主

前期资金市场偏宽松主要有2个推动力:

1.政策利率、利率走廊没有跟随经济基本面变化而有所调整,使得资金利率波动方向和历史情况不一致,从而显得资金市场相对宽松;

2.政府类债券供给节奏偏慢,按照目前数据统计,5月的政府类债券净融资规模可能会在8000亿-9000亿之间,已经接近过去的正常发行规模,按照发行节奏逐级提升,规模逐步上行的原则,未来6-8月将迎来今年的发债高峰。但目前的发行规模并不担忧,主要是前期发行节奏偏慢,累计净融资相对正常情况偏少,使得银行间超储率并没有如预期中大幅降低。但是目前已经逐步达到一个节点,即,累计发行量已经逐步回归到正常年份的节奏,那么接下来还有大量的供给,需要央行一定程度提供解决短期流动性问题。

结合前述来看,6月债市总体偏震荡,同时观察央行公开市场操作的情况。

风险点

国内外疫情反复

国内疫情管控措施增强

政策超预期偏紧

外部风险急剧加大

【与优质同行,享长期红利】

红利ETF-红利投资好工具交易代码:159708

正在发行中

能持续分红的企业是好企业,无论牛熊,坚持与好企业同行⭐本产品跟踪深证红利指数

⭐该指数汇聚消费金融电子等行业优质龙头

⭐拥有众多一线绩优股与分红强的成长股

⭐兼具价值与成长双重属性

把握大趋势,开启红利投资新选择!

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。