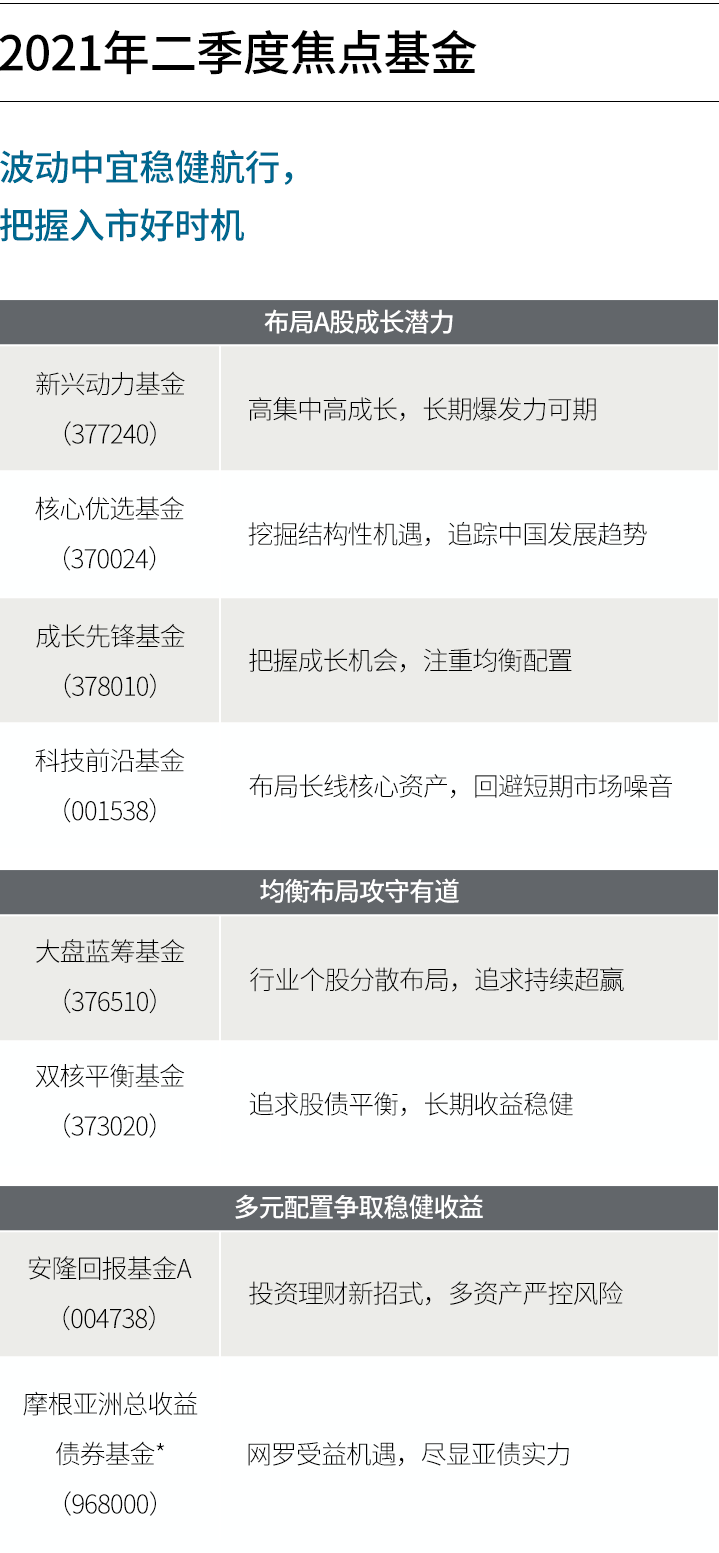

本篇摘要:

【市场观察1】A股:沪指前高附近整固,外资净买额已超2020全年

【市场观察2】中国宏观:PPI创08年以来最大升幅,但通胀尚不足引起政策收紧

【市场观察3】海外:美国5月CPI增幅创近13年新高,美债收益率创3个月新低

人民币偏强运行提振港股表现

△资料来源:万得,上投摩根,数据区间2017.01.01-2021.06.11。

△资料来源:万得,上投摩根,数据区间2017.01.01-2021.06.11。

△资料来源:Wind,Bloomberg;数据截至2021/6/11。

△资料来源:Wind,Bloomberg;数据截至2021/6/11。

A股:沪指前高附近整固,外资净买额已超2020全年

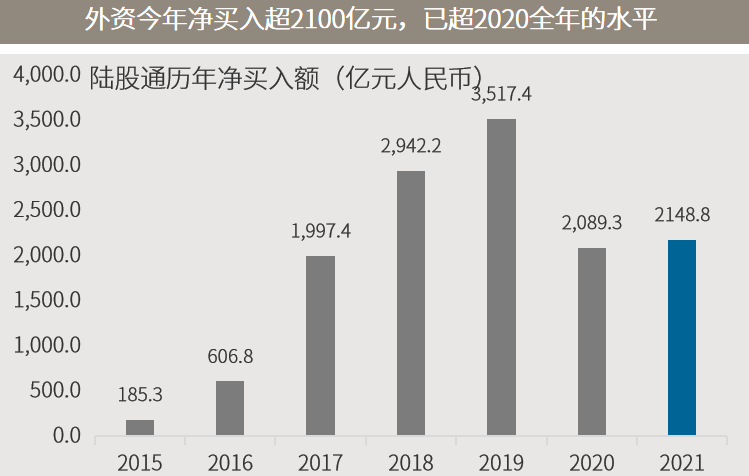

■ 沪深两市成交持续火爆,外资今年净买额超2020全年:

5月中旬以来A股走出持续近2月的震荡行情,上证综指将整固平台拉升至3600点沿线,并伴随着火爆的成交和外资的大幅流入。截至本周五,5月25日以来的14个交易日中,沪深300有7个交易日成交破万亿,周五更创出1.12万亿元,2月22日以来最高;融资余额较4月末增长近900亿至1.59万亿元,创2015年中以来新高;外资也重燃热情,北上自4月末以来累计净买入A股逾620亿,今年净买入额达到2149亿元,已超2020全年。

■ 股债市场均面临重要关口,均衡、多元配置应对潜在波动:

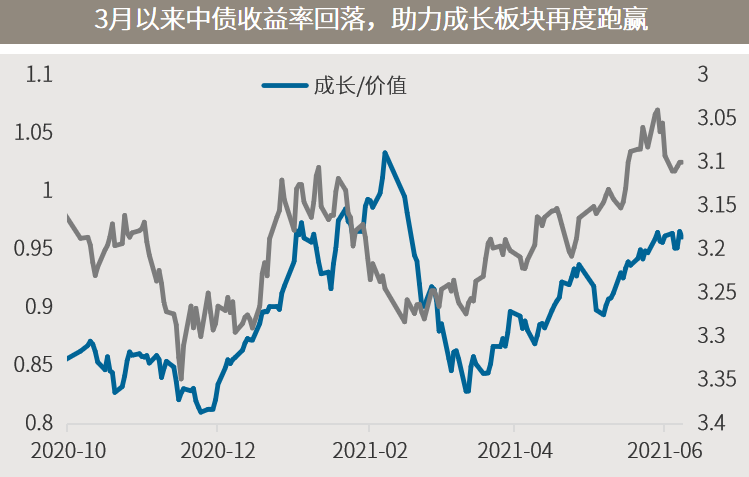

近期市场风险偏好的显著提升,主要得益于5月以来海外通胀担忧的缓解、美债收益率的快速回落,以及国内银行间市场流动性的充裕、中债收益率的回落,成长板块、核心资产也得以重新领跑。和海外市场的情形类似,投资者对宏观经济的边际新变化可能已经较为充分定价,A股来到了2月的前高附近,10年期国债收益率也回落至3.0-3.1%这一疫情发生前时的底部区间。有鉴于此,市场可能会再次步入一个波动提升的阶段,股债多元配置、行业和风格相对均衡的配置,或有助于提升投资体验和抗波动能力。

△资料来源:万得,(上)2021年数据截至6月11日;(下)数据区间2020.10.01-2021.06.11,成长、价值分别为国证成长指数、国证价值指数。

△资料来源:万得,(上)2021年数据截至6月11日;(下)数据区间2020.10.01-2021.06.11,成长、价值分别为国证成长指数、国证价值指数。中国宏观:PPI创08年以来最大升幅,但通胀尚不足引起政策收紧

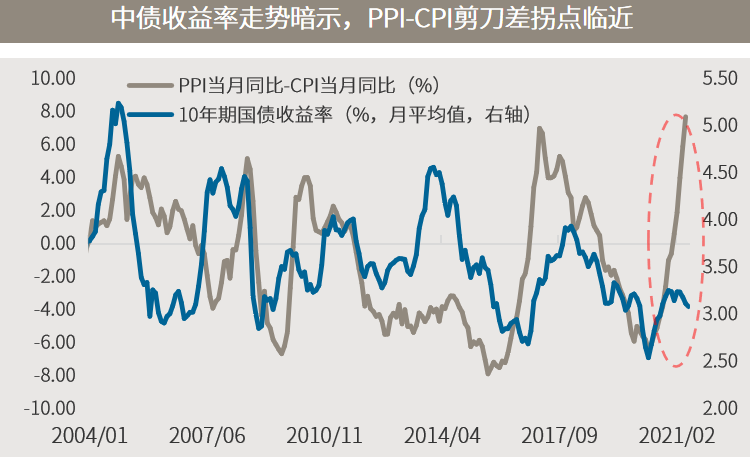

■ PPI创08年以来最大升幅,与CPI之差创历史新高:

国家统计局周三公布的数据显示,5月份CPI同比上涨1.3%,涨幅较上月扩大0.4个百分点;受工业品等原材料价格大涨的影响,PPI同比增速9.0%,涨幅较上月扩大2.2个百分点,创2008年10月以来新高。主要受猪肉价格大幅下降的影响,CPI涨幅低于市场预期的1.6%,从令PPI与CPI的差值达到7.7%的历史之最。从历史上国债收益率与PPI-CPI剪刀差的关系来看,“更懂宏观”的债市投资者们似乎认为这一轮PPI-CPI差值即将迎来拐点。

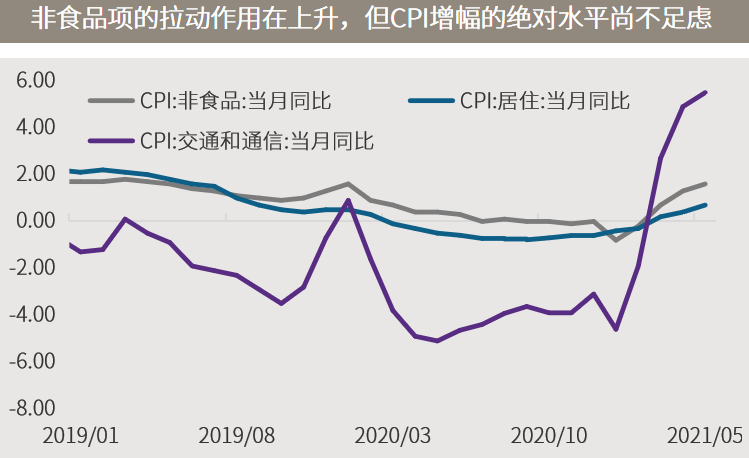

■ 非食品项支撑CPI上升,但尚不足引起政策收紧:

值得注意的是,非食品项对CPI的拉动在上升,5月非食品价格上涨1.6%,涨幅较上月扩大0.3个百分点,影响CPI上涨约1.28个百分点。这意味着上游涨价已开始逐渐传导至中下游,尽管目前尚不明显。这也是5月以来政府数次强调要求保障原材料供给和打击投机及哄抬物价等行为的主要背景,避免从PPI通胀向CPI通胀传导,继而引发流动性被动收紧、不利于金融、经济稳定性。不过,目前无须对此过度担忧,一方面当前CPI增幅的绝对水平仍然较低,另一方面政府已及时出台一系列政策保持原材料等生产资料的价格稳定、从而帮助稳定通胀预期。

△资料来源:万得,(上)数据区间2004.01-2021.06,通胀数据截至2021年5月,10年期国债收益率截至6月11日;(下)数据区间2019.01-2021.05。

△资料来源:万得,(上)数据区间2004.01-2021.06,通胀数据截至2021年5月,10年期国债收益率截至6月11日;(下)数据区间2019.01-2021.05。海外:美国5月CPI增幅创近13年新高,美债收益率创3个月新低

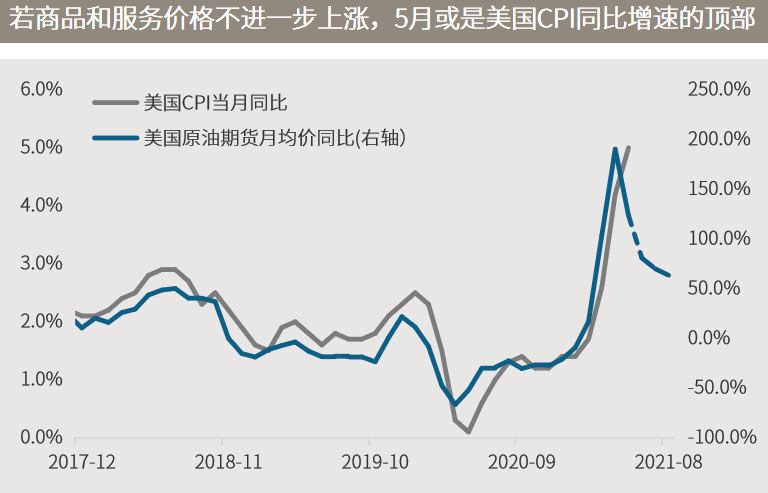

■ 美国5月CPI增幅创近13年新高,美债收益率创3个月新低:

因经济重启提振了需求,而供给方面仍有限制,叠加低基数,共同推动美国5月消费者物价指数(CPI)同比大增5.0%,创下近13年新高。在不考虑进一步涨价的情况下,仅从基数角度看,5月可能是美国CPI的峰值。数据公布后,美国10年期收益率跌破1.45%,创3月初以来新低,盈亏平衡通胀率也下降,表明市场认同暂时性通胀的看法。

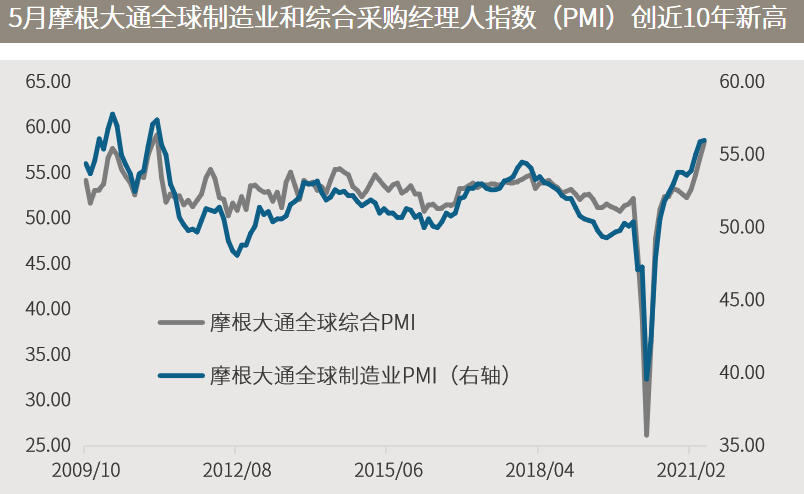

■ 复苏见顶担忧显现,但近期市场似已定价:

在复苏和盈利预期增长支撑下,今年海外股市持续走在新高路上,铜铝等有色金属也在历史高位运行,均较去年3月的低谷大幅反弹。随着越来越多的指标进入历史高位,投资者开始担忧复苏是否即将见顶。5月摩根大通全球制造业PMI和综合PMI皆创2010年以来新高,距离历史高点仅一步之遥。美债收益率先行回落及成长科技板块的再次领涨,似乎体现了市场的此种担忧。然而,随着美债收益率重回3月低点,以及成长股重回历史高点附近,投资者可能再度面临一个波动抬升的市况。但目前仍不是悲观的时候,随着疫苗更广泛的施打,全球经济的复苏有望进一步扩散,资金从成长向股向价值股轮动的趋势也有望扩散到更多国家和地区。

△资料来源:万得,(上)虚线部分为以6月前10个交易日美国原油期货的平均价作为6、7和8月的月均值计算的同比数据,为静态测算,未考虑后续原油价格实际变化;(下)数据区间2009.10-2021.05。

■美国4月职位空缺和自愿离职数均创新高,贸易逆差大幅下降

■ 欧元区第一季GDP修正为较前季下滑0.3%,较初值大为上修

■ 加拿大央行一如预期维持指标利率不变,称今年经济增长将加速

■OPEC秘书长:发达国家4月石油库存同比降1.6亿桶,料未来几个月进一步下降

■ 欧洲央行上调成长和通胀预期,但承诺在夏季保持刺激措施不变