IPO从来都不是一条容易走的路。

wind数据显示,今年1-5月已有10家企业的首发申请被否,这一数字已超出去年全年的9家。

从上述企业被否的原因来看,除了持续经营能力、企业运行规范、财务真实性等传统指标之外,也显示出了新的特点。一个鲜明的信号是,在注册制大背景下,是否符合上市板块定位,信息披露的完整性及质量也成为审核的重点。

尤其是在注册制的大背景下,虽然上会企业不断增多,但显然审核并未宽松。今年年初,因现场检查、明确穿透核查等原因,不少企业临阵脱逃,甚至部分企业在过会后还被监管层追问。

IPO被否企业数已超去年全年

2021年,A股IPO审核常态化推进。

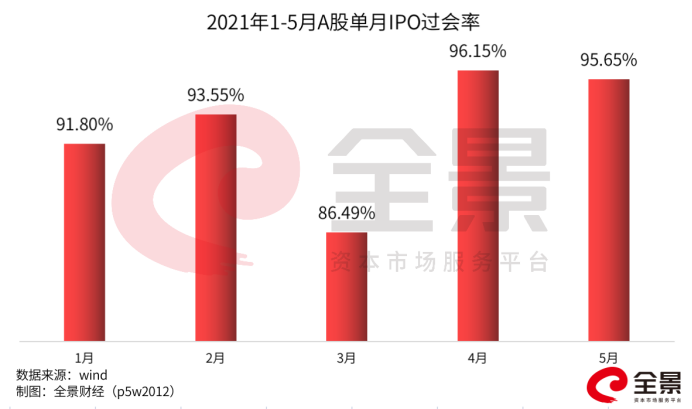

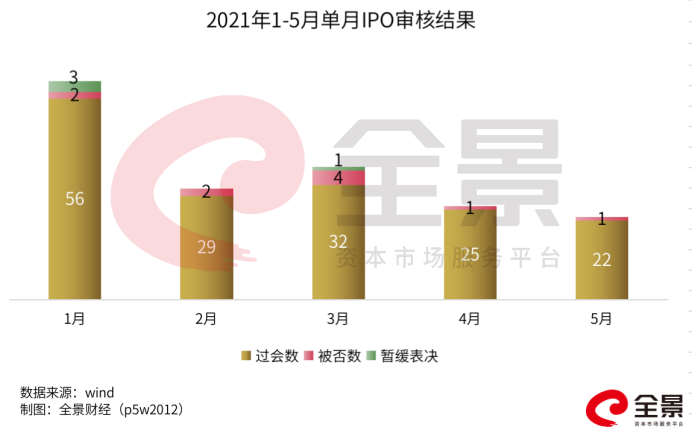

wind数据显示,2021年1月-5月,178家企业上会(已剔除5家取消审核企业),164家获通过,整体过会率达92%;其中10家被否、4家被暂缓表决,被否率为5.62%。

而去年的1月-5月,112家企业上会,仅1家被否,3家被暂缓表决,整体IPO过会率达到96%,被否率仅0.89%。

可以明显看出,2021年的上会企业更多了,与此同时,首发企业被否率较2020年上升近5个百分点。

从单月IPO被否数量来看,3月最高,有4家首发企业上会被否。其他月份分别为1家或2家被否。因此,3月整体的IPO过会率也暂时为年内最低,仅86.49%。

而1月上会企业数量则最多,为61家,最终56家顺利获通过,但有2家企业被否、3家被暂缓表决,单月整体IPO过会率为91.8%。

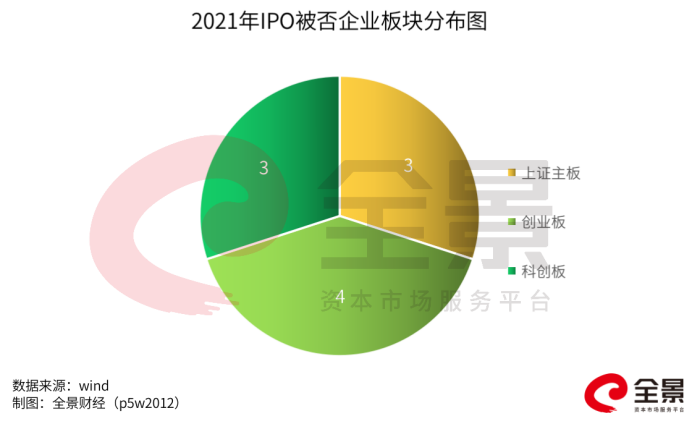

从10家被否企业拟冲击板块来看,4家拟冲击创业板、3家拟赴上证主板、3家拟闯关科创板。

从行业分布来看,10家企业均分别来自医疗诊断、监护及治疗设备制造、专业技术服务业、土木工程建筑业、新闻和出版业等不同行业。

IPO被否什么环节出了问题?

IPO接连被否,到底是因闯关太难还是自身问题呢?

回顾历年来IPO案例,持续经营能力、实控人稳定性、关联交易合理性、财务指标真实性等一直都是审核的重点。

今年闯关失败的10家企业中,其中的8家披露了发审委质疑的关键点,不幸的企业各有各的不幸,部分IPO企业被否的缘由更是值得拟IPO企业警醒。

一、兄弟公司犯罪对你有影响吗?

在今年3月份的一场审议会中,上海康鹏科技股份有限公司的科创板IPO申请最终被否。从科创板上市委现场的提问来看,这家公司属于典型的“带病闯关”。

康鹏科技是一家含氟精细化学品制造商,主要从事显示材料、新能源电池材料及电子化学品、医药化学品和有机硅材料等功能性材料及其他特殊化学品的研发、生产和销售。

科创板上市委注意到,泰兴康鹏与康鹏科技被同一实际控制人控制,前者因委托无资质方处置危险废物构成污染环境罪。因此,上市委要求康鹏科技说明,泰兴康鹏上述犯罪行为相关业务与公司业务是否紧密关联,公司与其外协定价是否公允,上述模式是否降低了泰兴康鹏和公司相应环保成本和风险。

同时,上市委还追问,康鹏科技实际控制人是否对泰兴康鹏犯罪行为存在管理或其他潜在责任,此后将泰兴康鹏剥离给张时彦是否存在关联交易非关联化情形。此外,相关重组及兰州康鹏的业务是否会导致新的环保和安全生产风险,增加相应的成本费用。

而康鹏科技招股书显示,该公司及其子公司存在较多行业处罚,在审期间频繁出现安全事故和环保违法事项,导致重要子公司停工停产,进而导致公司重要业务及经营业绩大幅下滑。这些事件也让上市委对发行人的内控问题提出质疑。

在经历四轮问询后,康鹏科技的IPO最终被否,其也成为年内IPO被否的首家科创板公司。

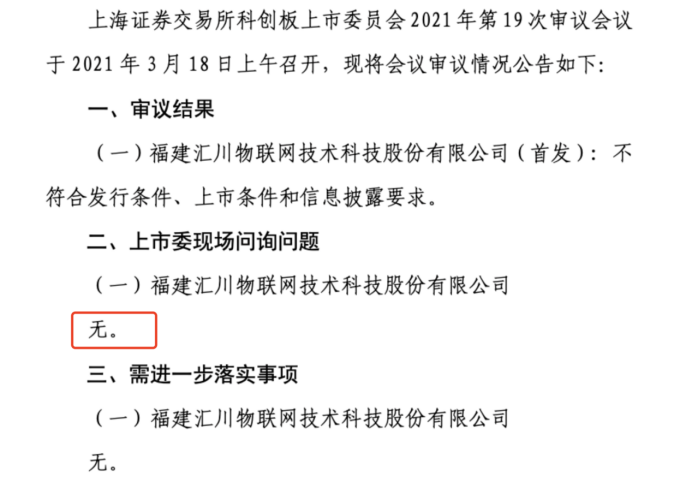

二、零问询直接被否!

今年1月21日,福建汇川物联网技术科技股份有限公司首发申请被暂缓表决,此后今年3月再度上会,但其科创板IPO直接被否。

二度上会前夕,汇川物联已经历三轮问询,从反馈意见来看,发行人对其物联网业务实质、核心技术及技术先进性的信息披露不充分、不准确,这也可能其IPO路上最大的“绊脚石”。

实际上,在上会之前,科创板审核委要求公司全面梳理“重大事项提示”各项内容,突出重大性,增强针对性,强化风险导向,删除冗余表述,按重要性进行排序,并补充、完善以下内容:

发行人现有毛利率高于同行业可比公司,随着行业竞争加剧,公司毛利率可能逐步下降的风险;报告期内,发行人研发投入金额与占比均低于同行业可比公司。

而3月18日,汇川物联迎来二次上会,但其在上会零问询的情况下直接被否决不予通过,汇川物联也成为科创板有史以来第一家还未进场就被直接否决的申报企业。

三、信披不充分侥幸闯关?没门

与汇川物联一样,同样被指出核心技术的先进性披露不够充分的还有武汉珈创生物技术股份有限公司。

珈创生物主要产品和服务包括生物制品临床前研究、新药临床试验申请(IND)、新药上市申请(NDA)、细胞治疗、基因治疗技术的临床前研究、临床试验备。该公司同样拟闯关科创板。

值得注意的是,珈创生物在招股书中未提及与其主业具有可比性的上市公司,而是表示CMA和CNAS双认证为生物制品等第三方细胞质量检测及生物安全评估服务设置了较高的准入门槛,新的竞争者进入难度较大,所以公司竞争对手较少。而国内行业主要参与者包括苏州药明检测检验有限责任公司、苏州良辰生物医药科技有限公司、中科世生医药科技有限公司等。

上会之前,珈创生物在被问询之时,监管部门已经关注到其科创板定位、技术和销售的独立性等问题。会上,珈创生物持续经营能力、特别是研发和创新能力也被反复问及。最终,因上述问题其IPO被否。

四、“碰瓷”新业态被看穿

注册制改革提升了资本市场对创新企业的包容性及开放性,但并不意味着什么企业都可以上。

纵观科创板3家被否的企业,可以看到,今年以来,监管部门对于是否符合板块定位十分关注,不少企业被问及是否具有科创属性,是否符合科创板定位等。在注册制大背景下,企业的信息披露是否充分,信息披露质量是否过关也成为审核的重点之一。

3月15日,江苏鸿基节能新技术股份有限公司正式上会冲击创业板IPO,但最终遗憾被否。其也成为创业板首家因不符合板块定位被否的企业。

公开资料显示,鸿基节能致力于地基基础及既有建筑维护改造的设计和施工。若按照证监会发布的《上市公司行业分类指引》,其属于土木工程建筑业。而建筑业却是创业板发行上市的“负面清单”行业之一。

但这并不意味着所有“负面清单行业”都不可以上市,根据有关规定,若在负面清单行业中,与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业,同样可以申报创业板,但需要中介机构给出专业的判断,并在招股书说明。

因此为了满足创业板上市条件,鸿基节能称既有建筑维护改造属于建筑业新兴领域和业务形态。

但据鸿基节能披露,其所谓的新技术、新业态相关业务收入占比、毛利占比分别从2017年的51.94%、60.24%下降到 2020年1-6月的24.94%、29.30%。

在上会前的三轮问询中,监管层也对于其新的业务形态特别关注,三轮问询中都有对其创业板定位进行追问。尽管鸿基节能洋洋洒洒写了数千字来解释这份新业务,但从最终的结果来看,创业板上市委未认可其所谓的“既有建筑维护改造业务”属于新业态。

实际上,此前也有部分企业试图通过“讲故事”、“碰瓷”等方式包装其科技属性试图闯关科创板,引发市场热议,最终结果自然是失败。

五、高度依赖国家补贴“最袖珍”IPO被否

在今年被否的企业中,西藏运高新能源股份有限公司被媒体称之为“最袖珍”IPO。在申报IPO前一年,这家公司营收刚刚突破1个小目标,员工常年不超过30人。

不过,因客户单一、严重依赖补贴等多方面原因,市场对于这家公司IPO被否并不感到意外。

公开资料显示,运高股份主营集中式光伏电站的建设及运营,2019年4月正式递交IPO申请,拟申请在主板上市。由于地处西藏,运高股份还具有IPO审核绿色通道的加持。

但运高股份近几年的营收大部分由补贴撑起。其招股书显示,2016年至2018年及2019年上半年,运高股份分别实现营收0.32亿元、0.85亿元、1亿元和0.48亿元。其中,新能源补贴贡献的收入分别占当期营收的78.26%、78.30%、84.98%、90%。

此外,在报告期内,运高股份的营收均来自西藏电网,签署的供电合同约定上网电量少于实际上网电量,公司存在因电网消纳原因而限功率运行的情形。

对此,发审委提出质疑,询问其若相关补贴是否存在持续下降或取消的可能。同时,近期国家及地方对光伏发电行业出台了系列政策,发审委要求远高股份结合近期光伏发电行业政策变化,说明发行人持续盈利能力是否存在重大不利变化等。

六、实控人认定、关联交易成IPO“拦路虎”

在以往的IPO被否案例中,股权稳定性一直都是审核关注的重点。2021年被否的IPO案例中,也有多家企业被问及股权相关问题。

监管层关注点集中在实控人认定、控制权变动、股权是否涉及代持、股权转让的真实性等方面。

以上海灿星文化传媒股份有限公司为例,发行人在拆除红筹架构后,股权架构设计复杂,认定实际控制人的理由不充分、披露不完整。

对此,监管层要求其说明上市36个月后如何认定实际控制人,是否会出现控制权变动风险等问题。

而被否的郑州速达工业机械服务股份有限公司也被问及,郑煤机对公司存在重大影响而不构成实际控制的理由,公司第一大股东李锡元与贾建国、李优生形成一致行动关系的背景,是否是为避免将郑煤机认定为实际控制人或共同实际控制人而进行的相关安排。

另一方面,发行人若对关联交易解释不清,也容易成为其上市之路的“拦路虎”。

今年被否的广州九恒条码股份有限公司、苏州林华医疗器械股份有限公司等都被问及关联交易有关问题。

其中,九恒条码2017年的第四大供应商为添城纸业,但后者于2018年底注销。而添城纸业的控股股东李拥持股或任职的多家公司与九恒条码实际控制人及其配偶存在股权或合作关系。

对此,发审委要求九恒条码结合公司实控人与李拥合作情况,说明李拥与公司及其实际控制人、大股东、董监高是否存在关联关系或其他利益安排,李拥及其持股或任职的企业与公司、公司实际控制人及其配偶、公司客户或供应商是否存在资金往来。

提交注册后被要求核查每一笔收入

相对于直接被否的企业,一些已经过会的企业在注册阶段也遇到了难题。

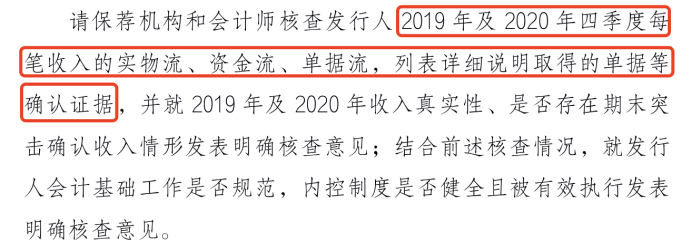

于2020年12月份顺利通过上市委会议的邦彦技术,在今年2月份正式提交注册,但在此阶段收到了证监会的问询。

其中引发市场热议的是,监管层要求其中介机构核查发行人2019年及2020年四季度每笔收入的实物流、资金流、单据流。列表详细说明取得的单据等确认证据!并就2019年及2020年收入真实性、是否存在期末突击确认收入情形发表明确核查意见!结合前述核查情况,就发行人会计基础工作是否规范,内控制度是否健全且被有效执行发表明确核查意见。

邦彦技术的招股书显示,2019年及2020年四季度其收入占比分别为65.24%、66.77%,远高于2017年、2018年的26.15%、29.87%。

而有意思的是,邦彦技术部分发货依据仅为客户电话通知,无纸质或电子留痕文件,报告期各期末前10天内确认的收入中,无留痕的比例分别为90.67%、100%、81.09%以及30.18%。

因此,证监会要求其核查2019年及2020年四季度的每一笔收入。

对此,有业内人士认为,这种有指向的问询比较罕见,这说明监管层对发行人2019年及2020年四季度的收入真实性持怀疑态度。

目前,邦彦技术尚未披露上述相关的问询回复,其IPO能否顺利提交注册还有待观察。