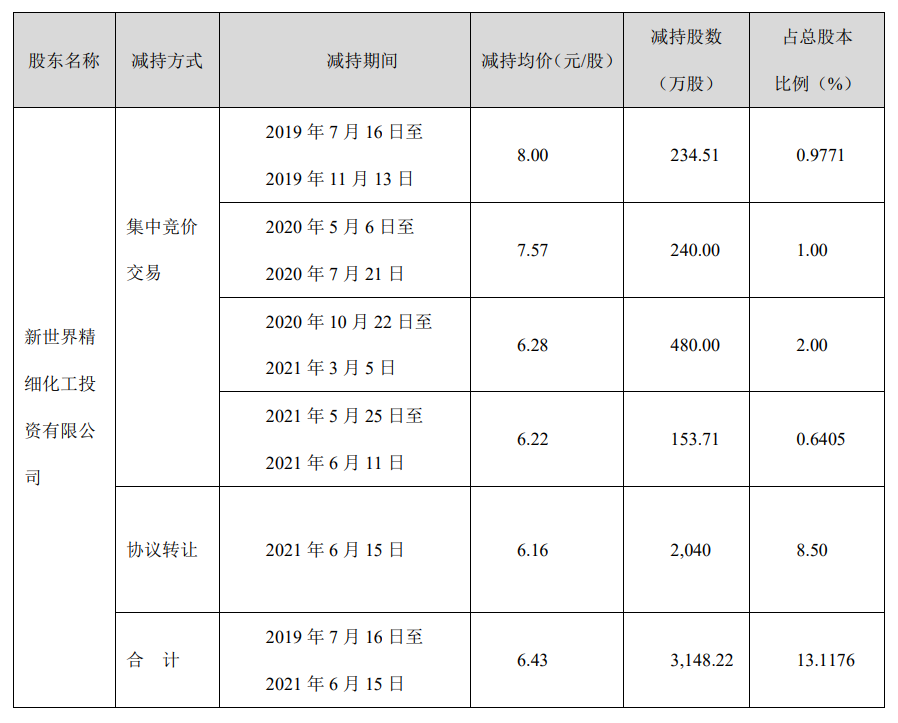

来源:21金融圈

记者:李愿 编辑:周鹏峰

周末突然出现这么一个消息,下周大额存款要降息了,如果想到银行存大额的,欲购从速,市场的第一反应就是,要降息了?这可是个重大的信号。

6月21日,LPR将迎来新一期的报价。而这一天,银行存款利率定价改革也将开启。

重磅信号!存款利率要下降?

6月20日,21金融圈记者独家获得的一份材料显示,某西部省联社于6月19日向省内农信社、农商行、农村合作银行下发《关于调整人民币存款利率的通知》(下称《通知》)显示,根据自律机制工作会议精神,决定自6月21日起将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。

基点上限由自律机制确定,按照银行类别实行差异化管理。其中,四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp。

该省联社根据新的存款利率定价方式及加点自律约定要求,对全省农村合作金融机构人民币存款挂牌利率进行了调整。调整后的人民币存款挂牌利率自6月21日开始执行,核心业务系统同步调整。

其中:活期存款、一年期以下(不含一年)定期存款、保证金存款利率与现行执行利率一致,未调整;

一年期以上定期存款(包括整存整取、零存整取、整存零取、存本取息、定活两便)利率调整为“央行基准利率+75BP”;协定存款调整为“央行基准利率+35BP”;

知存款调整为“央行基准利率+24BP”、七天通知存款调整为“央行基准利率+41BP”。

目前,该省联社网站公布的存款利率执行表仍未调整,21金融圈记者对比发现,6月21日执行的利率相较调整之前,

主要的变化有:一年期定期存款利率上升15bp,二年期、三年期、五年期定期存款利率分别下降9bp、7.5bp、5bp;

零存整取、整存零取、存本取息一年期、二年期、五年期利率均上升,分别为31bp、23bp、30bp;协定存款利率下降11bp;

通知存款一天、七天期均下降,分别为8bp、13bp。

21金融圈记者了解到,此次存款利率定价改革是全国银行业机构统一行动。

一家股份制银行分行行长对21金融圈记者表示,采用基准利率加减点模式定价是国际通行的定价惯例,央行前期已完成贷款定价机制改革,将贷款定价模式调整为LPR加减点形式,“此次存款定价机制改革也是遵循改革惯例,全国所有银行业机构均进行改革,是行业自律统一协商的结果。”

“原先按照基准利率上浮一定比例的模式会放大长期限定期存款的利率水平,此次调整后各期限利率有升有降,其中,短期限利率可能有所上升,长期限利率可能有所下降,属于合理的期限溢价调整。”上述股份制银行分行行长表示。

银行大额存单突遭抢购,什么情况?

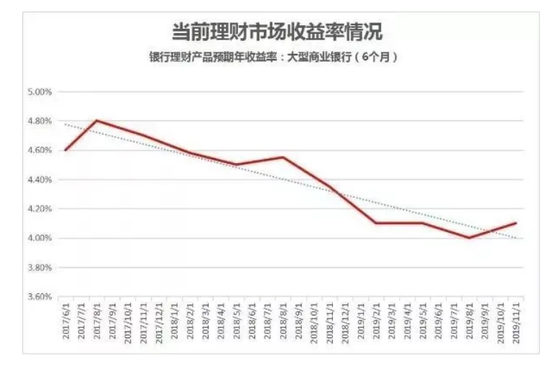

图:银行理财产品收益率自2017年开始趋势性下降 ,受经济下行周期影响 预计2020年将维持较为宽松的货币政策 ,收益率延续现有下行趋势。

图:银行理财产品收益率自2017年开始趋势性下降 ,受经济下行周期影响 预计2020年将维持较为宽松的货币政策 ,收益率延续现有下行趋势。21金融圈记者了解到,对于此次改革后长期限利率有所下降的趋势,不少银行已经提前行动,如某家股份行给客户发送重要通知的短信称,三年期大额存单额度非常短缺,购买从速。

以深圳为例,比如,民生银行深圳分行的大额存单从3.99%下调到3.8%;兴业银行深圳分行一款3年期年化收益3.9%的定期存款,下周一将调降到3.5-3.7%。

调整幅度最大的是工行某分行,三年期大额存单从3.85%直接下调到3.25%,调整幅度达到60个BP。此外,一年期、两年期存款产品也将全部下调利率。

一位北京地区的股份行理财经理在客户群发送消息称,“大窗口期已临近尾声,当前三年期大额存单销售只到20日晚上24点,之后会大幅降价。”

“周六下午5点行里通知周日要加班,因为省分行考虑到21号一年以上存款可能要下调利率,要做好21号之前的存款任务。”一家国有大行理财经理表示。

不过,上述股份制银行分行行长对21金融圈记者表示,前期市场利率有所下行,各类产品利率均有下调,此次存款利率调整是跟随市场利率走势做出的正常价格调整。“如客户申请存款利率上浮,我们将综合考虑客户存入资金规模等因素制定差异化利率。”

国元证券宏观经济首席分析师杨为敩认为,此次改革总存款利率未必会因此而出现太大变化。

“在合理的范畴之内,银行的存款利率是由存款供需所导致的,其利率水平并非单纯定到上限,此外,如果银行理性的话,银行的存款利率与非存款负债渠道的成本的比价关系也会约束存款利率过度脱离市场化轨道。”

对于此次存款利率定价改革,光大证券金融业首席分析师王一峰表示,贷款报价利率LPR改革之后,推动了实际贷款利率明显降低,引导了金融系统向实体经济让利。

同时,我国金融体系尾部银行可持续经营能力不强,为维护金融稳定,有必要的进一步推动存款利率市场化改革。“尤其是今年以来,银行体系一般性存款增长压力较大,一般性存款和同业负债之间跷跷板效应突出,银行体系稳存增存压力加大,客观上有可能推高总负债成本。”

王一峰预计,后续存款报价演化方式可能是:一年期以内(含1Y、活期)存款利率报价出现明显调整概率不大;一年期以上定期存款利率报价将下调,长端利率可能明显下调。

“需要强调的是,二年期存款产品有一定占比,三年期以上占比很低,因此影响不大。该改革仍属于‘先长端’的渐进式改革。存款利率作为压舱石将长期存在,未来存款利率报价变化也会呈现为‘小步慢走’的特征,主要视经济形势和银行资产端定价局面而定。”王一峰表示。

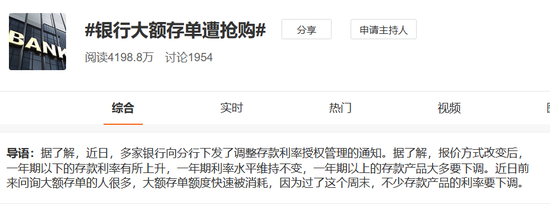

“银行大额存单遭抢购”话题冲上热搜

网友:变相降息?

6月19日消息,#银行大额存单遭抢购#话题冲上微博热搜。

报价方式改变后,一年期以下的存款利率有所上升,一年期利率水平维持不变,一年期以上的存款产品大多要下调。有媒体报道称,近日前来问询大额存单的人很多,大额存单额度快速被消耗,因为过了这个周末,不少存款产品的利率要下调。

对此,有部分网友认为,上述行为属于变相降息。

现在买理财和存款产品,利率的确定机制比以前要复杂得多,目前市场上面大家可以接触到的存款产品,是通过市场利率定价自律机制来确定的,这个自律机制相关人员6月份在北京开了一个工作会议,主要就讨论了优化银行存款利率的方案。

这次相当于是对方案的具体实施了。目前,自律机制已经通知了各家银行,调整人民币存款优惠利率的报价方式,这就是为什么银行员工叫大家去买存款产品,特别是一年期以上存款产品的原因。

小编随机登陆了两家股份制银行的app,其中一家三年期的大额存单利率,已经从3.99%下调到了3.8%,另一家的利率还要低,普遍在3.6%左右,只有少数3.8%左右的产品,是要靠抢的。

现在大家要做好理财,要比以前多花时间了,根据央行的这个指导精神,未来我们的存款产品的利率制定,将更加明确、透明、精细,根据市场情况,对不同期限的存款设置不同的加点幅度,同时呢,最重要的是,央行已经释放出信号,未来中长期的存款利率将逐渐下行。

成熟金融市场的利率,比如美国、日本,存款利率一段时间都是负的,大家可能难以想象,这么做,主要是为了降低社会的融资成本,支持企业发展。

我们的金融体系现在已经越来越成熟了,在这样的一个过程中,利率也会逐渐降低。大家不要觉得这个是个坏消息,存款便宜了,你的贷款也会便宜,特别是对一些企业主来说,未来的融资负担没有那么重了,才有更大的能力和积极性去扩大再生产。

全球通胀来势汹汹

中国货币政策有一定收紧压力

新一轮的全球通胀正席卷而来。

近日,美国劳工部公布,2021年5月消费者物价指数(CPI)较2020年同期上涨5%,创下2008年8月以来的最高涨幅。剔除食品和能源后,CPI依然上涨3.8%,创下自1992年5月以来的最快速度。

为近一年来,美国CPI同比增幅在2021年5月达到一个小高峰。

美东时间6月16日美联储决议公布后,美联储主席鲍威尔在新闻发布会表示,政策将继续为经济提供强有力的支持,通货膨胀可能在未来几个月继续居高不下,然后才会有所缓和。

美国之外,无独有偶,全球多个主要经济体近期数据均显示,通胀率上升,或超过央行目标,或创10年最高水平。

比如,英国国家统计局(Office for National Statistics)于当地时间周三发布的数据显示,在截至5月份的一年里,消费品价格上涨2.1%,高于4月份的1.5%,为2019年7月以来的最高水平,而市场的普遍预期是1.8%。

加拿大统计局(Statistics Canada)本周三在渥太华公布,5月份消费者价格指数较上年同期上涨3.6%,为2011年5月以来的最快年度涨幅,这比4月份的3.4%有所上升。

全球新一轮通胀根源何在?即将持续多久?

交行金研中心副总经理、首席研究员唐建伟对21世纪经济报道记者表示,本轮通胀原因有三:

一是新冠肺炎疫情以来,全球量化宽松释放了天量流动性。

二是全球疫苗接种推进以来,疫情得到一定的缓解,经济情况有所恢复。

三是由于疫情导致工厂停工、生产停滞,国际供需不平衡状态进一步加剧,而疫情好转之后需求迅速扩量,供应链恢复赶不上需求恢复,从而推高价格。

中信证券研究所副所长、首席FICC分析师明明对21世纪经济报道记者表示:

首先,发达经济体与新兴市场之间的免疫落差导致的全球层面供需不平衡是通胀的重要推动因素。工业品的全球生产、消费存在显著错位。

一方面,发达国家经济幅度较好、需求修复较快;

另一方面,新兴市场国家作为供给方产能仍然受疫情影响较强,同时次贷危机后原材料生产领域投资不足也约束了基础工业品的产量弹性。

其次,全球放水史无前例,过于积极的宏观政策组合,导致通胀同时具备需求拉动和成本推动两种逻辑。

一方面,超额的财政支出和极度宽松的货币环境,在经济复苏的过程中,以需求拉动的形式在支撑通胀上行。另一方面,过度的财政救助降低了失业人口再就业的意愿,进而导致了企业招工困难,工资成本上升。

最后,疫情后美元走弱、低碳转型等也是商品走强、推升通胀的支撑因素。

自从上半年以来,由大宗商品涨价带来的输入性通胀一直是备受关注的话题,那在全球性通胀的背景下,中国会受到什么影响,对货币政策的制定会带来一定的压力吗?

就货币政策而言,中信证券研究所副所长、首席FICC分析师认为,首先海外通胀的高企短期还不至于引起海外货币政策的快速收敛,目前看美联储最快缩减QE还需要等到明年,欧央行则会更晚。

且目前人民币汇率仍处高位且中美利差较大,海外通胀尚不足以对国内货币政策产生较大压力。

回到国内,PPI同比高点基本确立,后续将逐步回落,短期货币政策压力有所缓解。但需要警惕的是,四季度至明年非食品CPI和核心CPI可能回升至较高水平,叠加美联储逐步缩减QE,国内货币政策存在一定的收紧压力。

牛市来了?如何快速上车,金牌投顾服务免费送>>