坚守中国平安的投资者终于松了口气,今日平安成功收红于64.73元/股,涨幅0.89%。与此同时,平安寿险改革初见曙光,2021年1-5月,其代理人的人均新业务产能同比提升18%,显示队伍转型已有起色。

着眼未来,财富分化的社会结构中,保险业得中高端客群者得天下,而平安坐拥8000余万名富裕客户、22万名高净值客户,优势尽显,赢在未来。

来源:新财富

今年的A股就像轮盘赌,风向转得飞快,一会儿是去年的核心资产如弃子般腰斩,一会儿是跌跌不休的ST股喜迎涨停潮,一会儿是芯片股在一年的反复搓磨后王者归来。

而被摁在地上摩擦了很久的保险股,也终于迎来了止跌回暖的迹象。“险茅”中国平安(601318,02138.HK)自去年11月创下92.88元/股的历史新高后,开启了一轮深度调整,近期最低下探至63.76元/股,较高点跌去了3成,6月22日成功收红于64.73元/股,涨幅0.89%(图1)。

就在同一天,2021年BrandZ“最具价值全球品牌100强”榜单发布,中国平安品牌价值达380.54亿美元,同比增长13%,居全球第49位,首次位列全球银行保险机构第一位,六度蝉联全球保险业第一品牌。

图1:中国平安股价快速下跌3成

资料来源:WIND

市场上多空观点博弈依然激烈。

价值派依然在坚守,认为65元以下的平安,值得你的珍惜,此时卖出,无疑是最愚蠢的决定;用巴菲特的话说,“别人恐惧时你贪婪”,才是股市里决胜之机。

而趋势派则显然被这轮调整的幅度吓到了,去年平安创下新高92元时,他们看到120元,半年后,当平安65元时,他们却已幻想在40元抄底。

平安还是那个平安,马明哲还是那个马明哲,面对平安这一轮调整,投资者应该恐惧,还是应该贪婪?

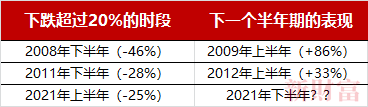

半年跌幅超过20%,在平安的历史上,并非第一次。

回溯平安上市以来股价走势,除开2007-2008年金融危机时期的极端情况,平安历次半年期跌幅超过20%时,都迅速在下一个半年迎来大幅反弹。2008年下半年,平安下跌了46%,随后的半年时间迎来了几近翻倍的行情收复。2011年下半年,平安下跌28%,随后的半年时间上涨了33%。

表1:平安半年跌幅超过20%的历史表现回溯

今天,平安再次遭遇深跌,其是否值得坚守?要回答这个问题,依然要回到平安的基本面上来。

无数历史证明,牛股的基因在于健康的基本面和可持续的业绩增长。但没有哪只牛股是一根平稳的K线,再牛的股都会在起伏中遭遇巨坑。“持股不动”是如此的反人性,以至于有太多人在盈利或者恐惧面前,丢失了手里的筹码。

远如美国的伯克希尔哈撒韦、特斯拉,近如中国的贵州茅台、腾讯控股,短期股价调整幅度超过30%甚至50%的时候都有,但丝毫没有影响它们一次次走向新高。

但有多少人,能在股市的惊涛骇浪中,认清价值投资是唯一的真理,并坚守如一?

跌跌不休?今年比去年疫情时还难!

中国平安的调整不是个例。今年以来,保险指数是表现最差的行业指数之一,以超过20%的跌幅位居跌幅榜第三名,仅次于机场指数、教育指数(图2)。

图2:保险指数成为最惨指数

市场的悲观,在于保费收入并未达到预期的增长。

去年1-5月份保费收入不理想,是受疫情影响,市场能接受,可没想到,“今年比去年疫情的时候还难”。

说意外,也不意外,眼下保险业正在经历多重挑战。

其一,代理人团队持续缩减。从供给端来看,过往人海战术在当前行业内外部环境下已不可持续。增员难、脱落高、产能低等后遗症眼下集中爆发。2021年第一季度,国内5大上市险企的代理人规模已经比年初缩减了13万人。其中,中国人寿代理人数量比去年年末减少了近10万人,降至135.7万人;中国平安的代理人经过连续三个季度下滑后,降至98.6万人。

其二,受到疫情影响,社会可支配收入的恢复还需要时间。从消费环境看,人们钱袋子捂得更紧了,2021年,无论是五一还是端午期间,国内出游人次基本已恢复到疫情前的水平,但旅游收入数据分别同比2019年只恢复了77%、75%。考虑到今年五一还是5天的小长假,以及出境游群体基本都转为在国内旅游,这两组消费数据说明,大家在可选消费上较为谨慎。

在这样的大背景下,理解保险公司保费收入的增长乏力,或许具有更多的同理心。

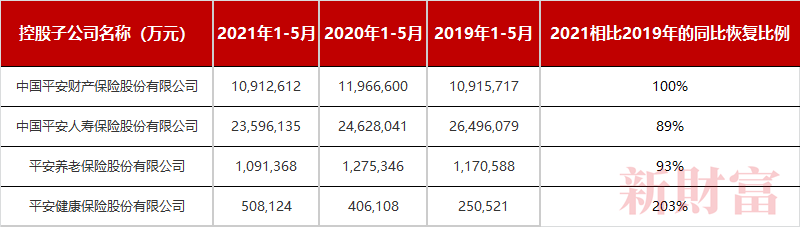

中国平安的保费收入,按不同控股子公司来看,平安财险已恢复至2019年的100%,健康险则达到疫情前同期的2倍,主要的下滑来自平安人寿和养老险子公司,分别恢复到了2019年时的89%、93%(表2)。相比仅恢复7、8成的全社会旅游消费,保费收入的表现不能算令人“大吃一惊”。

表2:中国平安各子公司近三年1-5月原保险合同保费收入

资料来源:公司公告

代理人人均产能提升20%,

改革曙光初现

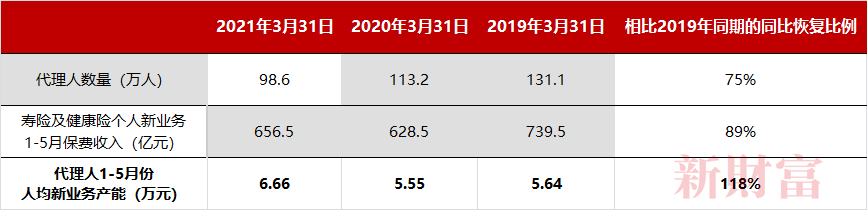

寿险及健康险是平安的营收支柱。而新业务的增速,决定了内含价值的新增部分。2021年1-5月,个险新业务创造保费收入656亿元,同比2019年的739亿少了11%,这是这一次股价调整的主要起因。但人们很少关注到的是,平安的代理人数量,2019年3月末时,是131万人,而到了2021年3月,只有98万人(表3)。

在代理人数量足足裁减了30余万人之后,新单业务只比2019年少了1成,从这个角度来说,平安自2019年启动的寿险改革正迎来曙光。

熟悉平安的人们都知道,这轮改革的重点,就是淘汰低端代理人,提高代理人的学历和素质,从代理人人均产能来看,改革转型已初见曙光。

我们以平安各年一季报中披露的代理人数量近似模拟为1-5月份的代理人平均数量,以1-5月的个险新单业务规模除以代理人规模,代理人的人均新业务产能从2019年的5.64万元,提升至了2021年同期的6.66万元,同比增长达到了18%。

这意味着,平安的坚定改革——降人力,引精英,提产能,打造高素质的代理人团队,已初步见到成效。眼下,国寿、太保都已向这个方向上转型。不过,由于它们的月度保费收入数据披露中,只有总保费收入,并未列举出详细的个险新单、续期业务明细,因此投资者无从了解其具体进展。

表3:代理人人均产能已提升2成

资料来源:公司公告

在这背后,有着深刻的社会动因。80后到00后多半为独生子女,家庭结构单一,再加上城市化率的提高,中国人的“人情味儿”越来越淡了,对于一、二线城市合计上亿最有购买力的年轻人来说,他们远离了此前的亲友圈,社会变成了原子化的“孤独”社会。这使得过往依靠人情社会,以人情营销的人海战术不再有效。

但人们对保障的需求一以贯之。

而且,正是因为家族观念的逐渐淡薄,家庭结构的日趋脆弱,社交的网络化,单个自然人对于自身的保障需求有进一步的提升。然而,他们需要的是专业的,有温度的保险服务,而不是“不买有点难为情”的愧疚式消费。

时代变了,队伍也要随之转型,这样才能有可持续的发展,平安在压降30万人力之后,依然能达成过去9成的新单,这个转型的阵痛,是可以忍受的。

得中高端客户者得天下:平安综合金融布局优势尽显

未来的保险业,得中高端客户者,得天下。

疫情影响之下,社会财富分化加剧,中等收入群体的预期收入增速下滑、负债及杠杆走高,抑制了这部分当前的主力保险消费群体对线下商业保险(相对更贵)的消费意愿,预计需求恢复仍需时日,这也倒逼保险公司应加大对中高端客户需求的开发和满足。

在挖潜中高端客群的购买保险潜力上,平安显然具有综合优势。

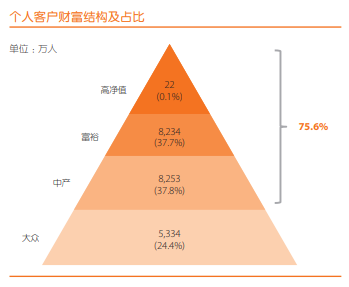

其一,平安是国内险企中,唯一明确对客户进行分层画像,并统计相关行为的公司。其中,大众客户为年收入10万元以下客户;中产客户为年收入10万元到24万元客户;富裕客户为年收入24万元以上客户;高净值客户为个人资产规模达1000万元以上客户。

而搜索其他公司年报,并未发现“高净值客户”等与财富分层的相关信息。

平安年报显示,截至2020年12月末,其中产及以上客户超1.65亿人,占比75.6%;高净值客户人均合同数14.03个,远高于富裕客户(图3、表4)。

客户财富等级越高,能给相关代理人创造更多佣金收入,佣金越高,代理人团队的素质越高,越稳定,能更好服务客户,以此进入正循环。

图3:中国平安个人客户财富结构及占比

资料来源:公司年报

表4:中国平安不同财富结构的个人客户数和客均合同数(2020年12月31日)

资料来源:公司年报

其二,平安的综合金融布局,交叉销售模式,在为中高端客户提供全套服务上,发挥了其他险企难以企及的优势。

一次性卖出一张1000万的单子?对于普通的代理人来说,难以想象。但最近平安深圳分公司的一位员工王仔德,做到了。这位客户是一个很成功的企业主,在一周内接待了五个公司的代理人,最后,客户接受了王仔德的整套方案,包括一张年交1000万的短储年金。因为其他公司的代理人都只呈现了各自的保险产品,唯有王仔德提供了一整套财富传承方案,针对非现金资产用遗嘱,针对现金资产,用保险+保险金信托,全面解决客户的问题。

王仔德的成功,不是个案。平安每个代理人,在寿险及财险之外,都能交叉销售,为客户提供全方位金融服务,提升自己的产能和收入。

根据平安信托的数据,其2020年主动压降通道类、融资类、房地产业务规模超过1100亿元,而在特色化团队创收上成绩斐然,其中,家族信托特色团队全年新增规模同比增长近3倍,同时公司落地了国内最大额的保险金信托,保单金额为2.6亿元。

在中高端客群获取上,平安银行私人银行、平安信托等和保险业务之间均能形成高度协同。

2020年,平安银行私行达标客户保持较快增长,达5.73万户,较上年末增长30.8%,私行客户AUM规模突破万亿,达1.13万亿元,较上年末增长53.8%。

在股份行中,平安银行是招商银行外第二家私行规模进入万亿俱乐部的银行,私行规模位居全国第六。

受益于综合金融业务模式,平安的个人客户交叉渗透程度不断提升,2020年平安核心金融公司之间客户迁徙近3774万人次;截至 2020年12月末,8308万位个人客户同时持有多家子公司的合同,在整体个人客户中占比38.0%。

这种天然的综合协同优势,为平安进一步深化寿险改革,为中高端客户提供全套服务上,奠定了坚实的基础。

最近,平安联手珠海华发、深圳国资,联手收购北大方正集团,这将有助于平安补齐线下医疗网络,协同保险主业,全面提供“大健康管理”服务。

事实上,平安的目标,不止是卖一份保险给客户,而是金融、医疗、养老、汽车、城市服务等全方位布局,打造满足人的大部分生活需求的生态圈。

左侧布局,静待催化

今年的低估值品种,保险、地产等行业仍是一山更有一山低。而一些百倍估值的公司,却可以往200倍价格上飘移。

《对冲基金风云录》里有一句名言,“他们的判断仍是基于事实和数据这两个基本维度,而他们参与的这场游戏,却是在情绪的第三维和梦想的第四维上展开的”。

如果基于事实和数据,好公司,好价格,是买入的唯一理由。

几乎所有的卖方,都一致认为目前保险股估值处于历史大底,广发证券非银行业首席分析师陈福认为,宜左侧布局,静待催化。

招商证券郑积沙团队在5月6日的报告中指出,平安当前股价对应21年底EV仅0.88倍,估值处于历史低位,目标PEV估值1.22倍,股价有4成的上涨空间。

海通国际孙婷团队则将平安的目标价定为101.05元/股,较之6月22日收盘价有55%的上涨空间。

中国经济稳步增长,老百姓的收入迟早会上来,消费提升的时候,保费收入自然会有更好的表现。而无论是代理人团队的转型成效,还是布局中高端客群上,平安默默积淀的差异化核心竞争力,已有峥嵘显露之势。