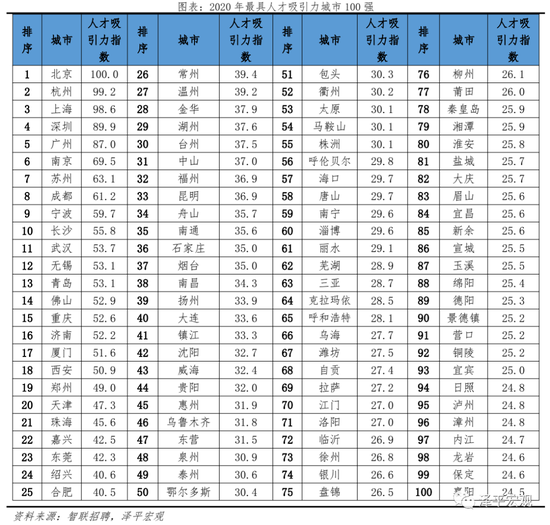

来源:证券时报

今天上午,A股市场各大指数悉数下跌,前期热门的医药、酿酒等板块集体熄火。

与此同时,有色、石油等板块逆势上涨,稀土永磁概念股则大涨。

尽管市场指数大面积下跌,但上午跌停的非ST股数量仅有1只,表明市场整体人气暂时并未受到很大冲击。

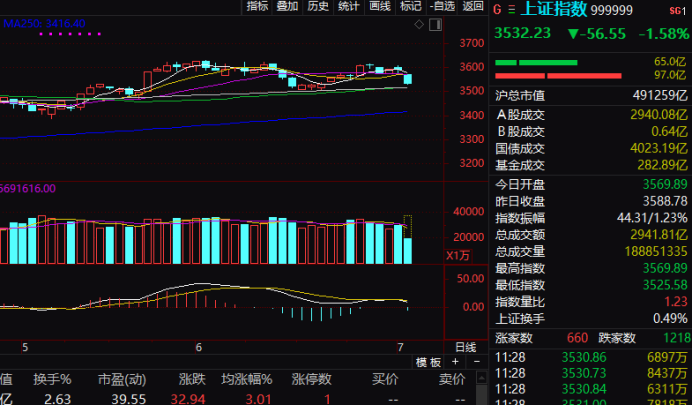

指数普跌 沪指盘中一度跌逾60点

行情数据显示,今天上午,沪深股指盘中大幅下行,上证指数盘中一度下跌超过60点,逼近60日均线,深证成指则一度下跌超过300点,跌破15000点,创业板指数跌幅稍大,跌破3400点。

盘面上看,两市多数板块下跌,休闲服务(主要是旅游股)、食品饮料(主要是酿酒股)、医药等板块领跌。

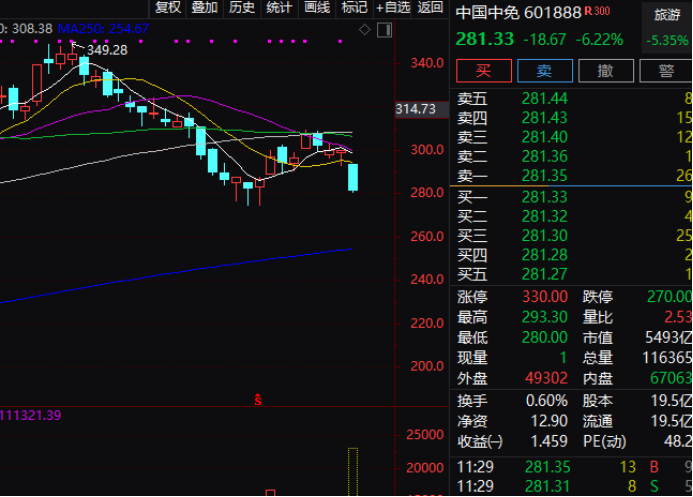

市值超过5000亿元的免税龙头股中国中免放量大跌超过6%,半个交易日成交量已超此前几个交易日的全天成交量,拖累旅游板块人气。

酿酒股大幅下行,古井贡酒、皇台酒业(维权)、海南椰岛、科拓生物、迎驾贡酒等10余只股票盘中跌幅一度超过5%。

医药股也是类似情形,兴齐眼药等20多只股票盘中跌幅超过5%。

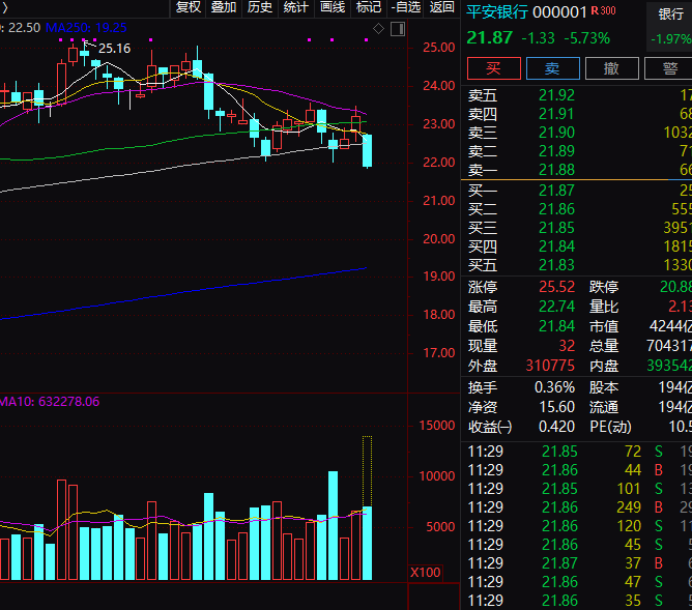

权重较大的银行股也大幅下跌,拖累市场人气。其中刚上市不久的次新银行股瑞丰银行跌停。

平安银行、招商银行盘中跌幅均超过5%。四大行表现相对抗跌,盘中跌幅均较小。

总体来看,两市下跌个股数量多余上涨个股。不过,上午非ST股仅瑞丰银行1只跌停,跌停数量很少,表明市场并未明显趋于悲观,热度仍在。

稀土概念逆势大涨 有色、石油抗跌

值得注意的是,在上午多数板块下跌的同时,仍有不少板块逆势上涨,其中稀土永磁概念板块大涨,板块内多只个股涨幅超过10%。久吾高科涨停,金力永磁大涨18.91%,大地熊大涨13.32%。

有色金属板块也逆势大涨,融捷股份涨停,嘉元科技大涨9.18%。

有色金属龙头紫金矿业昨晚发布业绩预告,预计业绩大幅增长。公告显示,公司预计上半年实现归母净利润62亿元-66亿元,同比增长156.09%-172.61%。

另一权重板块石油板块也整体逆势上涨,准油股份(维权)涨停,通源石油大涨8.31%。两桶油表现平稳,中国石化微涨0.23%,中国石油则小幅下跌0.19%。

两桶油昨日晚间均发布业绩预盈公告。

中国石油公告表示,公司预计2021年上半年实现归属于本公司股东的净利润与上年同期相比,将实现扭亏为盈,增加人民币750亿元到900亿元。中国石油表示,本次业绩预盈的主要原因是公司抓住宏观经济复苏、国际原油价格及油气市场需求大幅增长的有利时机,优化油气产业链运行效率,大力实施提质增效,公司大部分油气产品实现量效齐增。

中国石化公告表示,经初步测算,按照中国企业会计准则,中国石化2021年上半年归属于母公司股东的净利润预计人民币365亿元到385亿元,较2020年同期实现扭亏为盈,增长约人民币594亿元到614亿元,较2019年同期预计将增加16.6%到23.0%;归属于母公司股东的扣除非经常性损益的净利润预计人民币357亿元到377亿元,较2020年同期实现扭亏为盈,增长约人民币601亿元到621亿元,较2019年同期预计将增加17.0%到23.6%。

市场将转弱OR继续上行?机构看法存分歧

华鑫证券今日的策略研究观点认为,在强势美元周期下,外资流入必将受到牵制,同时叠加赚钱效应的下降,场内风险偏好的下滑,因此场内微观流动性宽松的局面或边际转紧。行情角度,本周四中证500指数出现一根放量长阴,创业板在高位也收出一根放量阴线,这些都是行情逐步转弱的信号,对于投资者而言,短期A股或仍有反复的可能性,但对于投资者而言逢高继续控制仓位为主。

东莞证券则认为,7月市场仍有上涨机会。东莞证券认为,从2021年7月的市场环境来看,新冠病毒德尔塔(Delta)毒株对全球经济共振复苏造成局部扰动,但不改全球经济震荡复苏基调,全球经济总体仍保持较为强劲的恢复势头。国内经济稳步运行,货币政策延续“稳”字当头总基调。随着基金发行回暖和北向资金持续流入,加上市场平稳跨季,资金面压力将有所缓和。整体来看,大盘呈现震荡上行趋势,技术面逐步走稳,市场量能释放扩大,随着短期通胀压力缓和、政策持续落地以及新增资金陆续入场,有望提振市场信心。

国信证券对中报业绩变化进行了前瞻。国信证券认为,进入7月后,上市公司将陆续披露中期业绩相关信息,基本面因素的影响无疑会成为市场关注的焦点。根据目前已经公布的宏观基本面数据,国信策略团队构建的高频盈利跟踪模型显示,二季度A股上市公司整体利润增速预计小幅回落,整体仍将维持50%左右的增速快速增长。国信证券认为,结构上看,非金融企业利润同比增速的高点出现在一季度,二季度将显著下滑至105%,其中工业企业利润累计同比增速预计为131%,维持较高水平但显著低于一季度,这主要是因为部分中下游制造业企业的利润增速在低基数效应减弱情况下开始向正常水平回归,而部分上游资源品如煤炭、有色金属等行业的利润在商品价格持续上升的背景下预计将加速增长。此外,受益于净息差走阔、资产质量好转同时叠加低基数效应,二季度银行业利润同比增速预计将上行至16.7%,并带动整体金融行业的利润增速上升至15.2%。

牛市来了?如何快速上车,金牌投顾服务免费送>>