这是裸眼看财经的第 185 篇文章

2500字 | 全文阅读需24分钟

首先需要先介绍一点,场外双创50指数基金今天开始卖了,不需要证券账户直接可以认购,场外双创50指数基金有一个很适合的玩法,即笔者此前提到的基金定投。到这不再多提双创50产品的消息,来解读一下备受关注的战略配售基金转型问题。

2018年初夏,公募行业6只战略配售基金横空出世,火速获得监管受理、获批,当时的目标是投资以IPO、CDR(中国存托凭证)形式回归A股的科技巨头,让普通投资者也能成为这些企业背后的战略投资者,解决大家“中签难”的问题。

三年之约已至,千亿级别的CDR基金成为产品创新中的一抹败笔,这不是基金管理人的问题。在这段时间里,并未有那么多红筹巨头回归A股,CDR基金也面临无战略配售的尴尬境地,只能保持低仓位熬过三年封闭区,的确是有些让人失望,但巧妇难为无米之炊。

这一个月的时间,6只战略配售基金开放赎回,基金管理人则在准备CDR基金的转型工作,基金公司没有具体透露转型方向,但在基金公告中其实已经透露了很多信息。CDR基金的持有人要不要撤退,转型后这6只基金的收益风险偏好如何,本篇文章带大家好好品品。

CDR基金昙花一现,三年平均回报不足18%

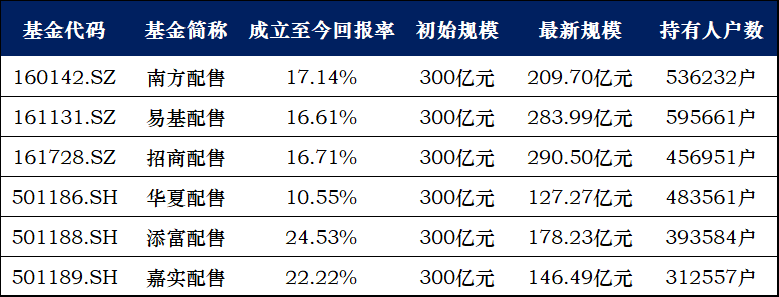

在2018年持续低迷的磨底行情中,很少有振奋人心的消息,CDR基金的横空出世便是其中之一。笔者翻阅了一下当年跟踪过的几篇报道,文字间难隐对这些产品的期待,当时海外巨头回A上市的声音尤其浓烈,每只CDR基金300亿元的额度也瞬间卖光。

要知道,现在这些爆款基金的出现几乎都是从睿远成长价值开始的,在2018这样的低迷行情中很少有基金一日售罄,战略配售基金几乎就是巨无霸的存在。即便是有着3年封闭期的存在,还是有数以百万的投资者,抢着凑齐了这1800亿。

持有人对这些产品其实是有些失望的,三年累计17.96%的回报率低得离谱,大家甚至不需等个一年半载,由于CDR基金无仓可见,大量资金都趴在了债券资产上,第一份季度报告后,大家发现被寄予厚望的战略配售基金已沦为债基。

最新的季度报告是今年一季报,笔者查询了一下,6只战略配售基金的最新仓位在17.41%至33.83%之间,平均仓位为24.83%。这个仓位水平几乎就是略微激进一些的“固收+”产品仓位,按照这个收益风险特征,跟持有人的预期确实很难匹配。

CDR基金的评论区全面沦陷,相关基金公司也被纷纷吐槽。在这件事上,基金公司是无辜的,他们也没料到CDR回归大A的计划突然凉凉,至于收取管理费这件事,也只能按照基金合同来走,毕竟基金经理也花费了时间精力在管理,自然要收费。

三年之约来临,独角兽基金面临转型

6只战略配售基金成立的时间都是2018年7月5日,到现在刚好满三年了。按照基金合同的约定,三年期满后这批基金要彻底转型,具体的转型方案还暂未透露,是转向现在运作方式的偏债基金,还是基金发行之初设定的偏股基金?目前来看大概率是后者。

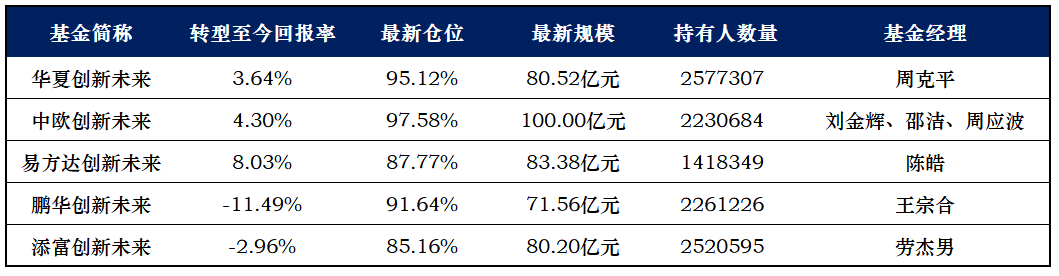

根据6大基金公司发布的公告,在这6只CDR基金正式转型之前,还有不到1个月的转型过渡期,过渡期间,将只接受基金份额的赎回,不接受基金份额的申购。看到这则公告,笔者第一时间想到的是前段时间闹得沸沸扬扬的蚂蚁战略配售基金(即创新未来基金)。

蚂蚁战略配售基金跟这批独角兽基金很像,都是打着打新的幌子招揽投资者,都是主要的配售标的中止上市,蚂蚁战略配售基金很特殊,监管在确定了蚂蚁不能上市后便同意了这5只基金的转型,还给投资者开放了可以退出的B通道,总算是有效解决。

战略配售基金为什么没有及时开放退出通道,为什么转型要等这3年?其实也很好理解,当时并没有完全掐死CDR的上市,还是有那么几只独角兽企业可以战略配售的,比如宁德时代这样的公司,再加上2018年行情不好,这些基金配置债券后亏的幅度很小。

但这两类基金的最终结局还是一样的,都要转型,有一定的借鉴意义。我们先来回顾一下蚂蚁战略配售基金的转型情况,5只基金全部转型为封闭式LOF,截止一季度末的平均仓位是91.45%,已经成为比较标准的科技主体基金了。

CDR基金自我救赎,是转向成长还是价值?

那么问题来了,CDR基金要放弃此前战略配售的投资思路,转型重新开始,就要设计新的投资标的、新的投资目标,转向全市场选股的主动权益基金应该没跑了,但这几年价值风格和成长风格基金的业绩也相差很大,CDR基金这一转会更倾向于哪边?

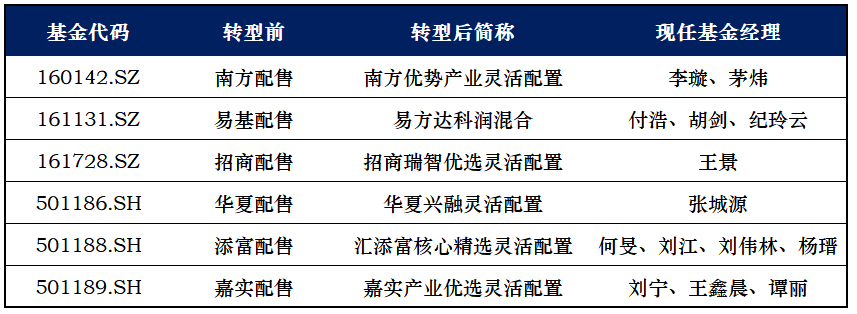

笔者翻了一下基金公告,这6只CDR基金的转型安排已经公布了,给了持有人一个月的时间退出,没退出的资金会全部转成转型后的基金份额。根据已有的部分公开资料,我们可以大致猜一猜它们最终的转型方向。

先来看南方战略配售,转型后的基金名字是南方优势产业。“优势产业”这个主题的基金,市场上现在就有6只,重仓的方向是新兴科技,这个方向其实也是茅炜擅长的,所以这只基金大概率会向成长去转,从业绩比较基准来看,转型后的基金都会投一部分港股。

易方达科润,很标准的成为“科”字系列权益基金的一员,目前来看几只“科”字系列基金的配置方向都是科技+消费,A股+港股。转型后新基金的业绩基准是“沪深300*45%+港股通*35%+中债指数*20%”,对港股的配置比例还是蛮高的,所以含科量应该也不低。

招商瑞智优选的基金经理只有一位,那大概率还是会向基金经理擅长的方向去转,王景目前在管的“瑞”字系列基金有招商瑞泽和招商瑞德,最新的持仓是配置了很多的大金融和大消费,估计转型后的招商瑞智优选主攻的方向依旧会是价值风格。

华夏兴融的基金经理张城源,目前主要在管“磐”字系列固收产品,显然不符合这只CDR基金的转型方向,最终华夏基金选择了“兴”字方向,这个系列的代表基金是蔡向阳管理的华夏兴阳,持仓风格是以大消费白马为主,第一大重仓股是腾讯,符合是A+H的设定。

汇添富核心精选有4位基金经理,很难说这只基金会往谁的风格去靠,但市场上的“核心精选”基金不在少数,持仓风格大多还是以大消费和大金融为主,这个定位是刘伟林很擅长的方向,但杨瑨在这几年投资科技成长的成绩也非常好,不确定该基金会如何抉择。

最后是嘉实产业优选,谭丽是市场上知名度很高的价值风格基金经理,相对成长会更看重稳定一些,她管理的价值精选、价值长青有很多追随者,已经有一套相当成熟的投资体系,在这几年的业绩也很出色,估计嘉实产业优选会往这个方向转型。