记者 | 王飞

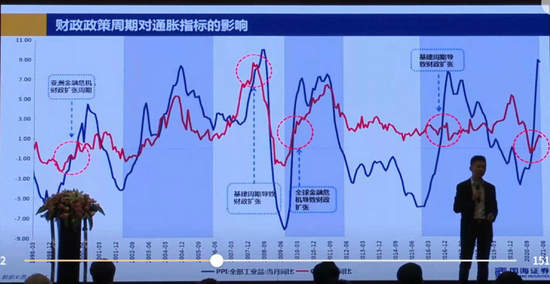

“短期通胀其实并不一定是市场的敌人,但一定是周期的朋友。下一个场景要关注实际利率上行引起的市场波动,和通胀相关的资产更有可能受益。”开源证券策略首席分析师牟一凌在接受《红周刊》记者采访时表示。

他认为,煤炭、钢铁、石化等很多周期性行业已经经历了长达10年的产能下行周期,在全球通胀环境逆转以及能源转型的背景下,其长期盈利能力下行的认知会改变。而且,周期股盈利改善具有持续性,“这一轮盈利水平的改善,至少会持续到今年第三季度。”

短期通胀是周期的朋友

《红周刊》:您怎么看全球通胀风险?这对中国资产会形成怎样的影响?

牟一凌:大家都比较关注美债收益率,但实际上最好把它和通胀预期结合来看。我们发现,当实际利率下行时,对估值扩张比较有利;当实际利率下行+通胀预期上行时,往往利好全市场,同时利好大宗商品和成长型周期股,这其实是近期市场的新苗头。短期通胀其实并不一定是市场的敌人,但一定是周期的朋友。下一个场景要关注实际利率上行引起的市场波动,和通胀相关的中国资产更可能受益。

《红周刊》:抗通胀的核心资产是不是更受益?有机构人士指出,以“茅指数”为代表的核心资产正在“美股化”,即走出“长牛”的趋势。

牟一凌:如果说核心资产要“美股化”,那可能意味着其现有的估值水平不可持续。我们可以看到,美国龙头过去10年的跑赢者,或者说成长股的跑赢,很大程度上是来自于盈利贡献,长期收益率是没有超过它长期ROE水平的。在近期的经济复苏中,美国成长/价值的估值水平就收敛到了均值。但反观国内,我们长期收益率中有很大一部分是估值贡献的,而现在估值分化在2倍标准差附近,核心资产自身的估值水平也大多在历史最高水平。所以,从这个角度来看,“美股化”可能反而意味着均值回归。

今年市场整体会有6%左右的涨幅

煤炭、钢铁、石化等基本面改善收益更高

《红周刊》:市场有观点认为,A股下半年是“震荡慢牛”,您怎么看?

牟一凌:我觉得现在关注是否是牛市本身没有太大意义,因为牛市是一个后验的概念,我们更关注的应该是预期收益率的问题。我们认为,今年哪怕考虑到消化估值的因素,整个市场也能有6%左右的涨幅(我想这是值得期待的)。

其中,大盘价值、中盘价值两种风格的预期收益率可能比较高,主要集中在周期、金融和部分稳定板块。具体来看,中上游品种包括煤炭、钢铁、石化、化工以及铜、铝等,杠杆经营的低估值板块包括银行、房地产、建筑和电力等都是我们看好的方向,这也是后期基本面改善可以给大家带来收益的地方。

《红周刊》:这些都是顺周期品种。

牟一凌:当下大量周期性行业经历了过去10年产能周期的下行,产能收缩、产能利用率处于低位、长期ROE水平下行,收益率更是下行,其二级市场的股东收益要远远低于产业资本,因为市场预期其未来将有更低的盈利能力。但是,在全球通胀环境正在逆转以及能源转型的当下,新的下游生产线会增加对大部分传统周期性行业的需求。在这样的背景下,周期性行业长期盈利能力下行的认知需要被改变,其二级市场股东与大股东(产业资本)之间回报的差距也会得到修正。

《红周刊》:传统周期盈利持续性怎么样?适合价值投资吗?

牟一凌:周期股的盈利能力正在改善,这是一次长期的价值修复之路。虽然短期仍然会随着经济需求的波动而波动,但我们认为,这一轮盈利水平的改善至少会持续到今年第三季度。并且需要注意的是,现在市场存在的问题在于对周期股的盈利能力没有形成充分的认知,所以其长期的持续性更值得关注。

至于价值投资,市场对其有很多种不同的理解,但如果以买入低于内在价值的股票定义价值投资,那周期股无疑是最好的价值投资。

(文中观点仅代表作者个人,不代表《红周刊》立场)