截至7月9日,7月份以来的7个交易日,A股成交额均突破万亿元。今年至今,沪深两市单日交易额超万亿元的交易日已有42个。上周五央行宣布下调金融机构存款准备金率0.5个百分点,这将释放长期资金约1万亿元。那么后续A股存在哪些机会与风险?债市又将何去何从?

一、宏观经济及政策

✔从高增长回归低增长,从分化回归均衡

1) 经济增长:增长动能继续走弱,结构更为均衡。

2) 物价:CPI温和上行,PPI高位震荡。

3) 政策:财政政策力度边际改善,货币政策向下筑底。

4) 海外经济:全球复苏力度强劲,欧美开启量宽退出。

✔ 重点关注

1) 经济下行力度

2) 宏观政策调整

3) 中美关系

二、权益市场策略

✔股票市场的赚钱效应依然突出,结构性机会保持活跃

1) 金融数据:实体经济融资需求不弱,经济保持相对韧性。

2) 成长风格:相对收益的上行趋势短期仍可持续。

3) 风险偏好:需要关注美国QE退出导致北上资金撤退的调整风险。

4) 大小盘比较:中小市值相对收益历史底部企稳,趋势走强概率大。

✔ 配置建议

1) 保持医药仓位

2) 寻找科技可投标的

3) 新能源上游相关配置

三、债券市场策略

✔流动性及基本面仍是短期驱动市场走势的主导因素

1) 市场回顾:近两周债券收益率陡峭化下行,国债期货主力合约近两周震荡反弹。1年期国债下行13BP至2.4%,10年期国债下行4BP至3.08%。

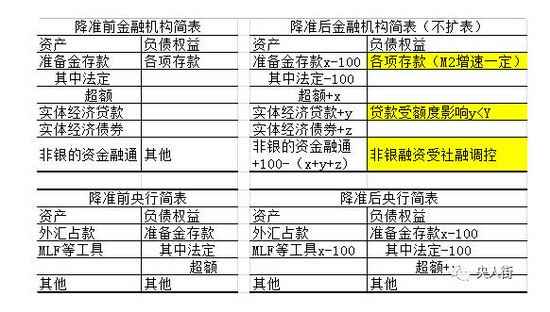

2) 资金面:随着央行增量投放逆回购,资金跨季平稳度过,流动性边际宽松,带动短端收益率下行。

3) 流动性:关注税期和地方债发行节奏以及央行公开市场操作应对情况。

4) 国内政策:6月4日,财政部等部门发布通知,将国有土地使用权出让收入等4项非税收收入划转税务部门征收,2022年1月在全国全面实施。城投拿地比例偏高、债务偏重区域的城投平台可能受本次新规的负向影响更大一些。有利于防止地方政府显著增加隐性债务。

结论

上周A股市场波动率提升,指数走势分化明显,大盘价值继续回调,中小盘成长则有所反弹;行业方面,有色金属、电气设备、化工涨幅相对较大,休闲服务、食品饮料、医药生物跌幅居前。

展望后市,央行全面降准0.5个百分点,流动性中性宽松对市场情绪有所提振,短期股票市场机会大于风险、下行空间有限,积极把握结构性行情。

板块配置方面,继续重点关注政策支持力度加强的科技成长,中报业绩向好的部分顺周期板块、前期调整充分且有业绩支撑的消费医药个股以及中小市值的细分行业龙头。