光伏原料涨价问题终于有了转机。

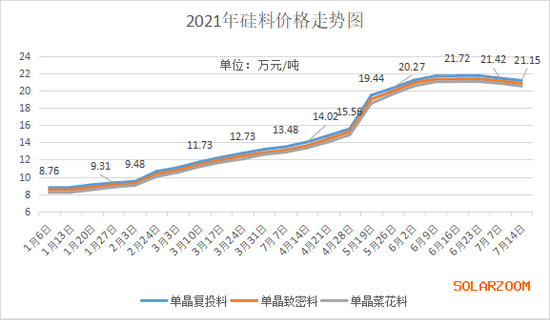

中国有色金属工业协会硅业分会14日发布的多晶硅最新价格信息显示,单晶复投料成交均价21.15万元/吨,较上周下跌0.27万元/吨;单晶致密料成交均价20.82万元/吨,跌0.28万元/吨;单晶菜花料成交均价20.5万元/吨,跌0.32万元/吨。

这已是自7月7日首次下跌后,多晶硅市场报价连续两周走低。对下游企业来说,这可谓“久旱逢甘霖”,有业内专家则提醒明后年多晶硅面临严重过剩风险。

暴涨的多晶硅价格终于“刹车”

去年下半年以来,多晶硅价格驶上一条快速上涨的车道。尤其是今年二季度,多晶硅价格出现大幅上涨,至6月底已达到去年年底的2.5倍以上。在此情况下,一些光伏企业已大幅降低开工率,减产甚至停产。

为此,中国光伏行业协会上月初组织召开了光伏行业热点难点问题座谈会,并在一天后发布了《关于促进光伏行业健康可持续发展的呼吁》,建议行业自觉抵制对多晶硅、硅片产品的过度囤货、哄抬物价行为,让硅料价格尽快回到正常区间。同时,建议有关部门进一步明确政策,关注多晶硅等光伏原材料价格过快上涨问题,及时引导。

“之前持续的高价其实已逼停了下游,减少了需求。”中国有色金属工业协会硅业分会专家委副主任吕锦标在接受上海证券报记者采访时表示,目前国内多晶硅主要是长单交易,90%以上的量都是长单。从每月国内供应量4万吨、进口量1万吨、下游头部10家企业产量16-17吉瓦来看,供求基本是平衡的。

他表示,四季度通威有两个5万吨产线投产,会有部分增量,但需求也在同步增长。此次价格调整是供需关系的一个反映。

另据硅业分会分析,需求方面,6月下旬京运通、高景、弘元等硅片新产能陆续建成投产,从三季度开始对硅料需求将有较大支撑。供应方面,8月份将有四家万吨级硅料企业计划检修,产量环比大幅减少。因此,虽然三季度或因现有硅片企业开工率或价格下调,多晶硅企业为让利下游而呈现硅料价格下跌的走势,但需求增加、供应减少的市场基本面会从根本上支撑多晶硅价格有限的下跌幅度。

下游企业受益原料止涨

对此,有券商分析师认为,多晶硅价格下探一方面源于下游低迷的开工率和库存压力层层向上传导,另一方面在于新签订单企业的成交价环比不变,而区间高价部分没有成交拉低了均值。

他表示,从PV Infolink统计口径看,多晶硅致密料成交均价此前已连续四周止涨。考虑到2021年内新增产能较少,且目前硅料端并没有库存压力,预期硅料价格短期内将稳定,但连续两周降价也传递了一定积极信号,短期困扰行业的阶段性博弈有望迎来曙光,对上半年受制于成本压力的下游企业意味着机遇。

此前,光伏产业链上一众巨头未雨绸缪,锁定原料长单,如隆基股份与通威股份、亚洲硅业、大全新能源、保利协鑫、新特能源及韩国OCI就分别签订了多晶硅采购合同,合作时间1至5年不等,锁量超77万吨。

晶澳科技、晶科能源此前也分别与大全新能源、通威股份等企业签单,甚至基本没有硅片产能的天合光能也与大全新能源、通威股份分别签订了超过3万吨和7.2万吨的多晶硅采购协议。

即便如此,很多长单的价格也是一月一议,不少企业的利润表被持续“高烧”的原料价格深深“灼伤”。

而一些后入者或小企业在面对现货市场上几乎一周一价的多晶硅时,只能望而却步。

专家提醒明后年过剩风险

“现在要警惕的是三季度高温天气下确保多晶硅生产安全无事故,目前的供求平衡还很脆弱。”吕锦标提醒说。

在他看来,国内光伏市场四季度会有一定抢装,新投产的只有通威两个5万吨项目,对年度供应贡献也有限,因此2022年三季度前多晶硅供应增长仍有限,仍会维持平衡状态。在此状态下,交易会在新的价位下僵持。

“尽管新的扩张会受制于资本、团队、光伏技术演进对硅料的特殊要求等多种因素对多晶硅行业扩张的制约,但基本只是扩张进展有所缓和,一点不会减轻2023年到来的多晶硅严重过剩。”吕锦标说。

他表示,在统计了通威股份、保利协鑫、新特能源、大全新能源、东方希望、亚洲硅业这六大企业的扩产计划以及韩国OCI马来西亚基地的扩产计划,并分析了青海丽豪、新疆晶诺、宝丰银川、江苏润阳宁夏石嘴山等四个新进入者的项目计划后,得出结论:2022年四季度将有多达42万吨多晶硅密集投产,届时,多晶硅产能将开始过剩。而2023年全年还有近150万吨项目将投产,多晶硅或面临严重过剩。