【国君策略】直击中证500:中盘蓝筹,更上一层楼

来源:陈显顺策略研究

本报告导读

▶ 分子端高景气具备持续性且优势扩大,分母端伴随无风险利率以及风险评价下行驱动持续,未来以中证500为代表的中盘蓝筹行情有望更上一层楼。

摘要

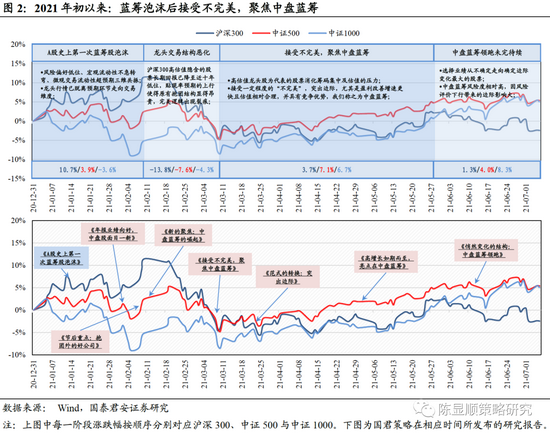

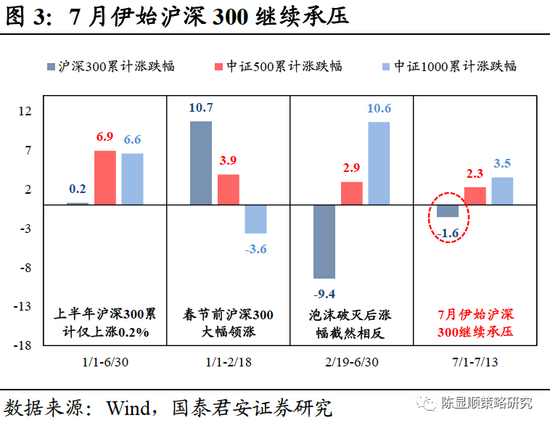

▶ 2021上半年中盘蓝筹主线清晰,中证500领涨。国君策略于1月14日提示大市值蓝筹股泡沫风险后,2月至今持续提示中盘蓝筹投资机会。回瞰2021上半年,A股大小风格特征鲜明,演绎节奏符合我们的预期。从节奏上看,大市值蓝筹呈现泡沫极致演绎→微观交易结构恶化→泡沫破灭→横盘震荡消化估值筹码压力的演绎节奏,伴随着大市值蓝筹泡沫破灭,中盘蓝筹脱颖而出。2021上半年,沪深300累计仅上涨0.2%,而中证500累计上行6.9%领涨,中盘蓝筹主线清晰。

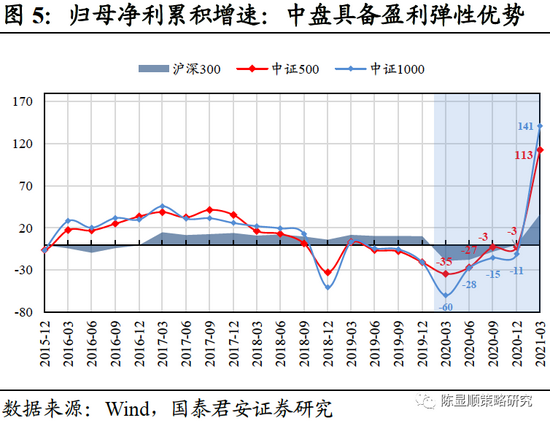

▶ 缘何是中盘蓝筹?为何是中证500?从盈利端边际改善大到受益于分母端风险评价下行。1)盈利端边际改善大:投资者在蓝筹泡沫后需接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势的个股,以中证500为代表的中盘蓝筹进入投资视野。Q1中证500盈利增速达115.8%,较沪深300弹性优势明显。2)受益于分母端风险评价下行:5月开始,随着通胀、流动性、政策等从不确定转向确定,风险评价下行成为分母的核心驱动。随着风险评价下降,选股思路应当是选择业绩从不确定走向确定边际变化最大的股票。而中证500随着盈利大幅改善,其经营稳定预期快速抬升,最为受益于分母端风险评价下行。

▶ 7月以来沪深300趋弱、中证500强化的行情特征进一步强化,往后看中盘蓝筹在分子分母优势并存下,行情有望更上一层楼:

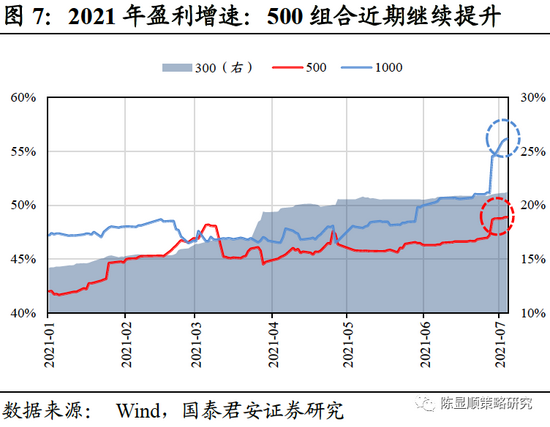

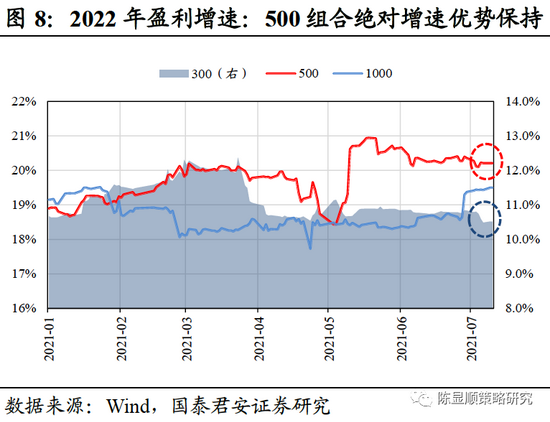

▶ 分子端优势:高景气具备持续性。相较龙头景气分化,中盘蓝筹的高盈利弹性具备持续性。我们根据年初至今日平均总市值排名,划分300组合、500组合以及800组合3个组合以反映大小风格。基于分析师一致预期,2021年300组合、500组合与1000组合的归母净利润增速预测值分别为21.0%、48.6%与54.5%,500组合全年盈利增速较300组合优势明显。且6月下旬以来,500组合预期增速出现明显抬升,而沪深300却未见明显抬升。从2022年预期增速来看,500组合预测增速绝对值优势保持,且增速自年初以来抬升幅度亦明显。

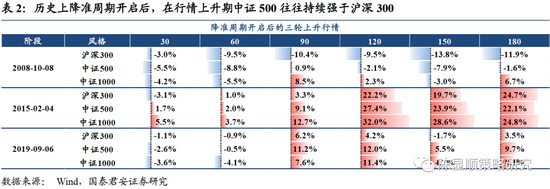

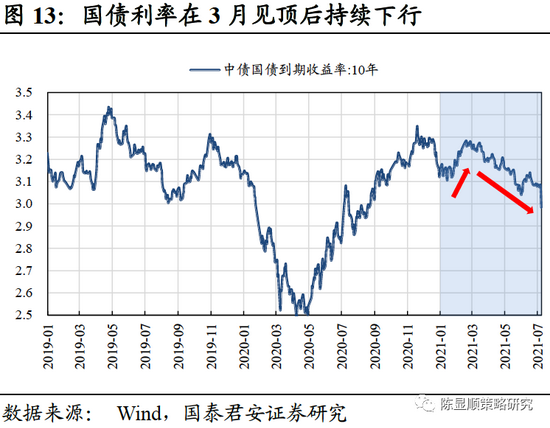

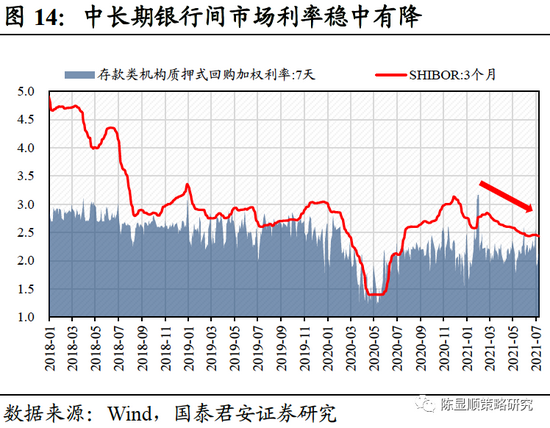

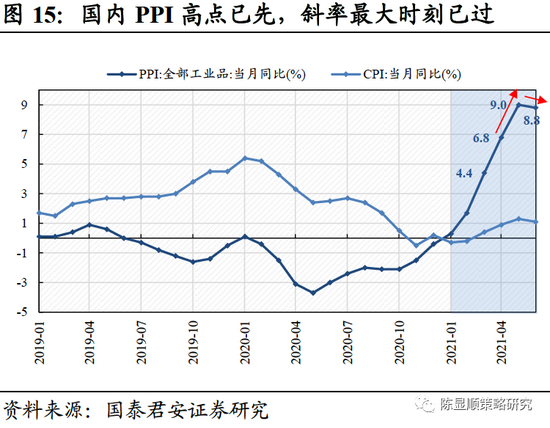

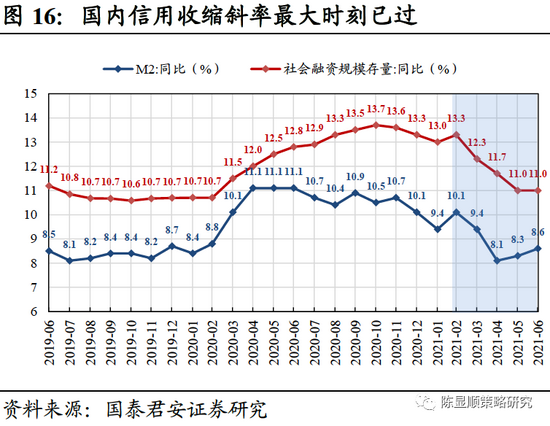

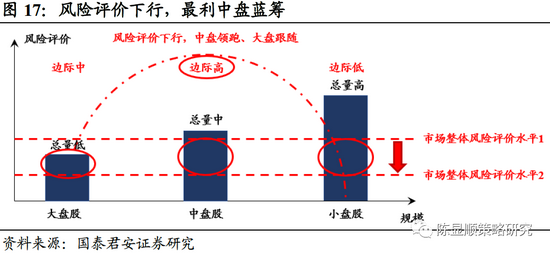

▶ 分母端优势:伴随无风险利率下行与风险评价下行,分母驱动持续。1)无风险利率下行进程开启,未来政策趋宽将进一步强化中盘蓝筹公司业绩弹性与股价弹性。历史上降准周期开启后,在行情上升期中证500往往持续强于沪深300。而当前7月全面降准仅是开始,通胀预期回落与稳增长压力下未来流动性易松难紧,政策持续驱宽与无风险利率下行环境下,中盘蓝筹将持续受益。2)风险评价下行最利中盘蓝筹。随6月通胀下行拐点出现以及社融同比增速温和触底,宏观环境继续走向确定,中盘蓝筹将持续受益于风险评价下行。

目录

1. 市场如何从沪深300走向中证500?

1.1. 上半年中盘蓝筹主线清晰,中证500脱颖而出

1.2. 7月伊始,中证500行情进一步强化

2. 坚定中盘蓝筹信念,中证500更上一层楼

2.1. 高景气具备持续性,分子端优势扩大

2.2. 伴随降准开启与风险评价下行,分母驱动持续

1

市场如何从沪深300走向中证500?

1.1. 上半年中盘蓝筹主线清晰,中证500脱颖而出

2021上半年A股大小风格特征鲜明,在大市值龙头股为核心的蓝筹泡沫破灭后,市场迈向中盘蓝筹主线,中证500脱颖而出。从节奏上看,大市值蓝筹呈现泡沫极致演绎→微观交易结构恶化→泡沫破灭→横盘震荡消化估值筹码压力的演绎节奏,伴随着大市值蓝筹泡沫破灭,中盘蓝筹脱颖而出。

● 阶段一(1/1-2/10):A股首次蓝筹股泡沫已至

2010至2017年,大市值风格出现过三次明显的走弱。第一次弱化:2010年中小市值盈利端大幅改善以及风险偏好明显提升,信用扩张下戴维斯双击,大市值风格表现趋弱。第二次弱化:2013年2月至2014年10月,两轮“钱荒”持续压制主板风险偏好修复,“钱荒”之下存量博弈,创业板在各类监管政策产业政策利好下风险偏好大幅提升。第三次弱化:2015年初开始,连续降准降息、并购政策等大幅抬升市场风险偏好,同时无风险利率下行推动增量资金快速入场,高风险偏好背景下进一步推升中小市值行情,大市值表现趋弱。

2017年开始大市值风格逐渐走强,龙头抱团愈演愈烈,沪深300持续占优。2017年开始,存量竞争格局下,竞争优势边际提升的龙头公司受到市场青睐。同时2018年以后贸易战等一系列国际博弈使得市场风险偏好长期处于低位,与此同时A股机构投资者占比持续上升,进一步助推风险偏好下行,龙头抱团之势愈演愈烈,沪深300较中证500持续占优。

疫情后龙头抱团极致演绎,春节前进入最后的疯狂。疫情后,随着经济环境的不确定性进一步提升,在不确定环境中追求确定性,龙头的确定性溢价进一步提升。同时持续走低的利率与宽松的流动性环境,以及居民资产搬家及市场的机构化特征,使得龙头估值抬升的贡献远超业绩增长。至2021年年初至春节前,在宏观流动性不急转弯、微观交易流动性超预期的催化下,龙头抱团上演极致演绎,A股首次蓝筹股泡沫已至。该阶段沪深300累计上涨10.7%,大幅领先于中证500与中证1000。

● 阶段二(2/18-3/9):分母端压力下蓝筹泡沫暂破

春节归来,美债压力下泡沫破灭。春节前蓝筹股极致的泡沫事实上已经导致了其微观交易结构出现了严重的恶化,春节后美债利率快速上行,沪深300高估值隐含的股票长期回报降至近十年低位,贴现率预期的上行使得原有抱团结构显得昂贵,完美逻辑出现裂痕。分母端压力显现下蓝筹股泡沫破灭,该阶段沪深300累计下跌-13.8%,将年初以来的收益尽数吐出。

● 阶段三(3/10-5/21):接受不完美,聚焦中盘蓝筹

蓝筹泡沫破灭后,新的战场在哪里?高估值龙头股为代表的股票需要时间消化筹码集中及估值的压力,以中证500为代表的中盘蓝筹进入投资视野。投资者在这一时期需接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势的个股,我们称之为中盘蓝筹。该时期中证500累计上涨7.1%,表现优于沪深300。

● 阶段四(5/24-至今):中盘蓝筹迈入新的征程,中证500领涨未完待续。

5月开始,随着社融、通胀的斜率最大时刻已走过,通胀、流动性、政策等不确定转向确定,风险评价下行成为分母的核心驱动。考虑到该阶段风险评价下行的特征,那么选股思路便在于寻找不确定到确定边际改善最大的股票类别。由于市场风险偏好仍处中低水平,蓝筹股仍将是投资重点。但中盘蓝筹风险度相对高,因风险评价下行带来的边际影响大,中盘蓝筹持续领涨。未来在无风险利率下行环境中,伴随着中盘蓝筹盈利持续高景气,中证500领涨之势未完待续。

1.2. 7月伊始,中证500行情进一步强化

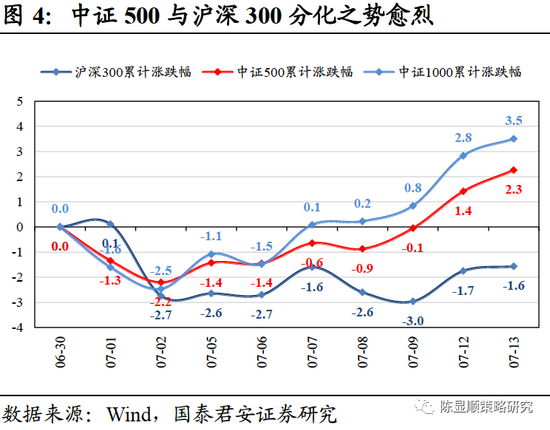

7月以来,大市值趋弱、中盘蓝筹强化的行情特征进一步强化。2021上半年,沪深300累计仅上涨0.2%,而中证500上涨6.9%领涨。尤其是2月19日后,沪深300累计下跌9.4%,而中证500同期上涨2.9%。7月以来,中证500较沪深300的强化持续。截止至7月13日,9个交易日内沪深300累计下行1.6%,同期中证500上涨2.3%,大市值趋弱、中盘蓝筹强化的行情特征更上一层楼。

2

坚定中盘蓝筹信念,中证500更上一层楼

2.1. 高景气具备持续性,分子端优势扩大

3月后沪深300的趋弱,是市场对高盈利弹性要求的结果。3月以来,核心资产内部开始出现明显分化走势,使得沪深300整体趋弱。而分化的原因便在于是否具有高盈利弹性,具备高景气、高增长特征的核心资产股价持续创出新高,而行业景气度转弱的个股,股价反而在不断创出新低。

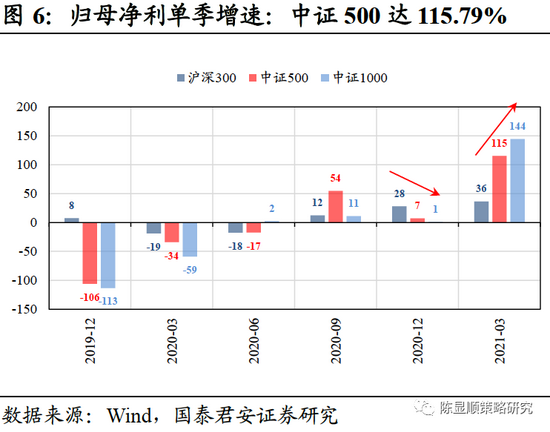

相较沪深300景气分化,一季度中证500整体展现高盈利弹性优势。2021年Q1,中证500、中证1000盈利修复弹性显著优于沪深300。2021年Q1沪深300、中证500、中证1000指数的归母净利润增长率(整体法)分别为36.15%、115.79%和144.03%。2020年Q4沪深300、中证500、中证1000指数的归母净利润增长率(整体法)分别为27.89%、7.33%和0.59%。

往后看,中盘蓝筹的高盈利弹性具备持续性,分子端优势扩大。我们根据年初至今日平均总市值排名,划分为300(300组合))、301-800(500组合)以及801-1800(800组合)名次的3个组合以反映大小风格。根据分析师一致预期,截止至2021年7月12日,2021年300组合、500组合与1000组合的归母净利润增速预测值分别为21.0%、48.6%与54.5%,500组合全年盈利增速较300组合优势明显。且6月下旬以来,500组合预期增速出现明显抬升,而沪深300基本保持不变,盈利优势进一步扩大。从2022年预期增速来看,300组合、500组合与1000组合的预测值分别为10.7%、20.1%与19.4%,500组合预测增速绝对值优势具有持续性,且增速自年初以来抬升幅度亦明显。

2.2. 伴随降准开启与风险评价下行,分母驱动持续

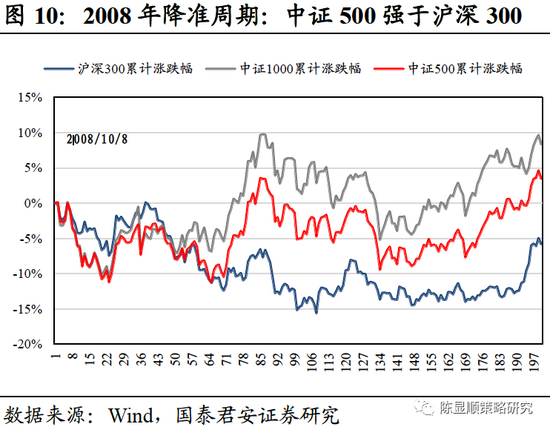

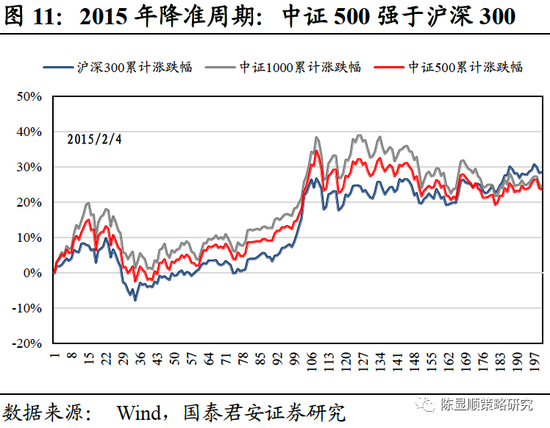

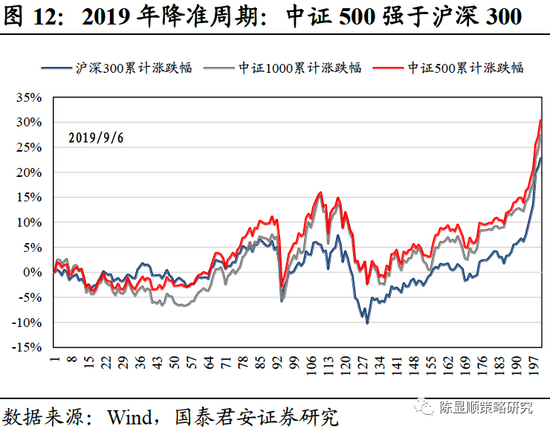

● 历史上降准周期开启后,中证500往往持续强于沪深300

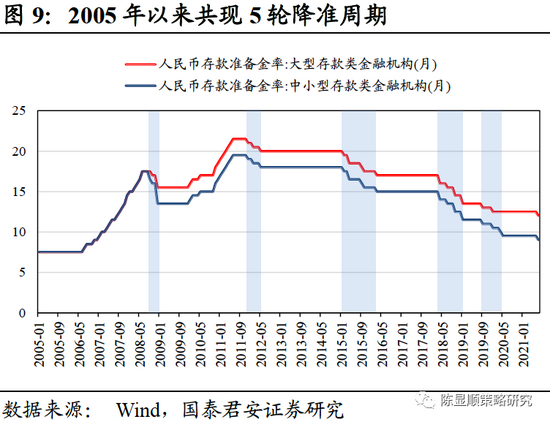

历史上降准周期开启后,在行情上升期中证500往往持续强于沪深300。2005年以来共出现5轮降准周期,我们以每一轮降准周期的第一次降息公告为起点,观察降准后大小风格的行情变化。五次降准周期开启后,其中三次市场整体呈上行趋势。而在这三轮上行期中,中证500指数表现均持续优于沪深300指数。另有两次降准周期开启后,市场处于震荡或震荡下行趋势中,考虑未来市场拉升的可能,我们不做过多参考。

当前降准仅是开始,通胀预期回落与稳增长压力下未来流动性易松难紧,中盘蓝筹将持续受益。6月通胀与金融数据拐点已现,未来随通胀预期继续回落、盈利增长压力催化,未来流动性易松难紧。7月降准仅是开始,未来随无风险利率下行进程开启,中盘蓝筹将持续受益。

● 风险评价下行,最利中盘蓝筹

5月开始,风险评价逐渐下行。随着社融、通胀的斜率最大时刻已走过,通胀、流动性、政策等不确定转向确定,风险评价下行成为分母的核心驱动。1)国内信用收缩斜率走过最快阶段,进入触底阶段。2月至5月,国内社融同比增速持续下行,分别录得13.3/12.3/11.7/11.0%,6月社融同比增速维持11.0%,年内收缩斜率最快时期基本已经过去。2月至5月,M2同比增速分别录得10.1/9.4/8.1/8.3%,6月录得8.6%,在4月触底后5月与6月增速连续回升。2)国内PPI高点已现,通胀压力最大时刻已过。1至5月,国内PPI同比增速分别录得0.3/1.7/4.4/6.8/9.0%,5月年内高点已现。6月PPI同比增速回落至8.8%,通胀压力最大时刻已过。

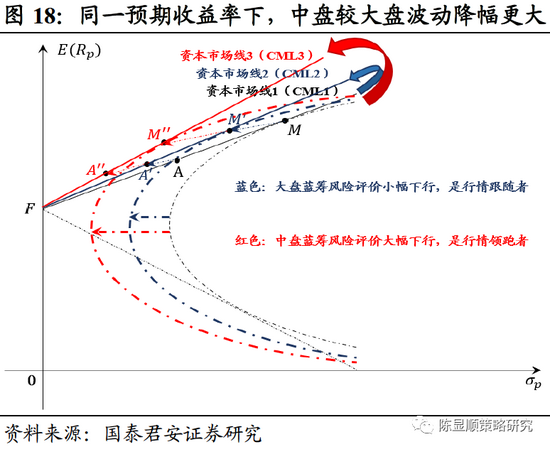

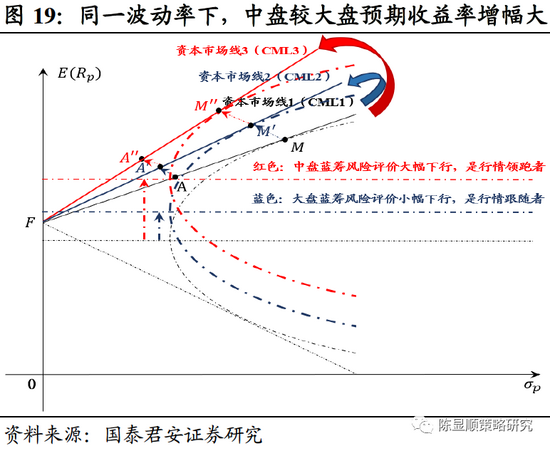

风险评价下行,选股思路便在于寻找不确定到确定边际改善最大的股票类别。由于市场风险偏好仍处中低水平,蓝筹股仍将是投资重点,但风险评价下行对大盘蓝筹与中盘蓝筹有差。假设市场中原先的风险评价水平处于中位,中盘盈利大幅改善→经营稳定预期抬升→风险评价逐步下行至低位,与此时恰好处于低位的风险偏好相合之下中盘蓝筹领跑。大盘业绩亦有改善→但幅度不大且本身风险评价较低→风险评价边际贡献有限。当前中证500随着盈利大幅改善,其经营稳定预期快速抬升,最为受益于分母端风险评价下行。值得注意的是,针对市场中的小妖票,本身的风险特征极高,不在风险评价下行的覆盖范围,即便边际上有所影响也是极其微弱的。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>