主业低迷,商誉压顶,5年被罚6次,信披考评降无可降:益佰制药,A股最生猛“夫妻档“套路史!

来源:市值风云

“

益佰制药实控人窦啟玲,与景峰医药实控人叶湘武曾是一对夫妻档。关于景峰医药的光辉事迹,风云君已经有研报加以记录,《景峰医药:套路玩到天边,股价跌回原点,上市本是闹剧,是谁卷走大钱?》。

”

窦啟玲:“我有一个愿望,有朝一日,哪怕再穷的肿瘤患者都能在益佰的医疗服务平台上得到最优质的治疗服务。”

某投资者:“得,就冲着益佰制药董事长这份心,买她家股票亏钱也心甘情愿。”

旁白:可能这位股民朋友怎么也想不到,说这话的人,居然通过签订虚假合同套取上市公司3295万元,用来给自己买家具。

A股上市药企中,益佰制药(600594.SH)(公司)实控人窦啟玲,与景峰医药(000908.SZ)实控人叶湘武曾是一对夫妻档。

关于景峰医药,那是另一个故事,感兴趣的老铁请关注《景峰医药:套路玩到天边,股价跌回原点,上市本是闹剧,是谁卷走大钱?》,这里暂按不表。

今天故事的主角是窦啟玲和她的益佰制药。

益佰制药成立于1995年,于2004年3月登陆上交所。公司主营抗肿瘤、妇科药、心脑血管等药品销售;2020年药品销售收入占公司营收比重为87%。

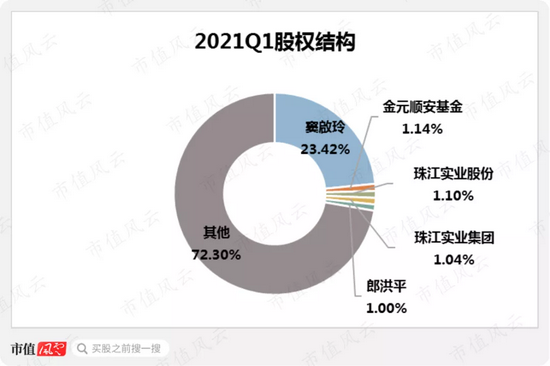

截止2021Q1,窦啟玲作为公司实控人持股比例为23.4%。前十大股东中,除窦啟玲以外,单一股东持股比例在1%左右。

整体来看,窦啟玲的控股地位稳固。

根据2018福布斯富豪榜数据显示,窦啟玲的财富值在贵州富豪排行榜中排名第10;2018年她荣获“贵州十大杰出女企业家”称号。

媒体报道中,这是一位从打工妹白手起家的励志人物代表。

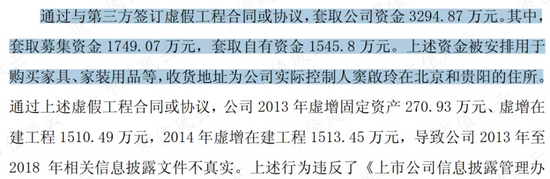

就是这位女富豪企业家,2013-2014年通过公司与第三方签订虚假工程合同等方式,套取公司资金合计3295万元。其中,套取募集资金1749万元,套取自有资金1546万元。

(来源:2019年6月行政监管措施公告)

上述资金被用于购买家具、家装用品等,收货地址为公司董事长窦啟玲在北京和贵阳的住所,形成控股股东非经营性资金占用。

窦啟玲已于2019年4月偿付全部占用资金。但控股股东非经营性资金占用数额较大,占用时间长达6年,被上交所定性为“情节严重”的违规。

2019年6月12日,证监会对公司、窦啟玲、时任监事王岳华、时任财务总监郭建兰等均出具了警示函的监管措施。

套取资金只是其一,翻开公司披露的公告,一堆问题扑面而来。

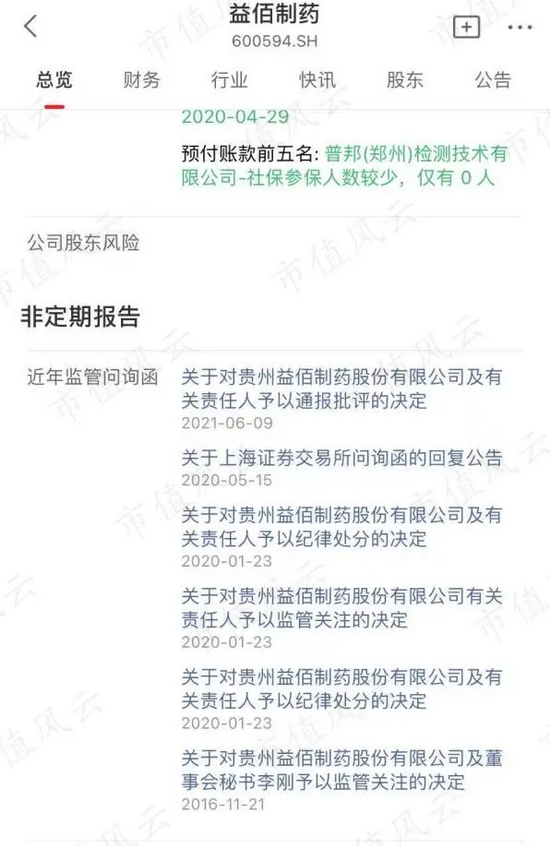

一、5年6次批评谴责,信披评级降至最低

打开市值风云APP,搜索公司简称或六位数代码,进入“吾股大数据”,赫然发现公司竟在5年时间里收到6次监管处罚。

6次监管处罚包括2次通报批评,1次公开谴责,3次书面警示;涉及对象包括公司、控股股东、董事、监事、财务总监。可谓是劣迹斑斑。

除上述控股股东占有非经营性资金以外,最近一次违规处分发生于2020年6月9日,主要由于公司补缴税款有关事项信息披露不及时、公司未按规定及时披露2014年至2019年募集资金存放使用情况,上交所对公司予以通报批评。

另外,公司变更部分募集资金用途并永久补充流动资金的行为遭上交所2020年5月15日问询。问询函显示,公司拟终止民族药业GMP异地改扩建项目并将2014年募集的剩余项目资金1.51亿元(含利息)用于永久补流。

还有2016年11月,公司将专项募集资金用于土地相关事项,超出了募集资金的使用范围,但其未按规定履行调整募集资金使用用途的决策程序,也未及时披露,公司及董秘受到上交所监管关注处罚。

以及2016年7月,公司高管以接受媒体采访等形式代替信息披露,发布公司重大经营计划信息,收到上交所发出的书面警示。

由于频繁出现信披露违规,近3年公司的信息披露考评由2017-2018年的B,下降为2018-2019年度的C,2019-2020年再度降为D。

(来源:上交所信息披露工作评价结果(2019-2020))

信披考评D级就是最低等级,已降无可降。

二、实控人高比例质押,商誉爆雷之后再高商誉并购!

1、高比例质押

实控人窦啟玲自2011年开始,就持续质押所持股份。

截止2020年12月22日,窦啟玲累计质押股份占其持股数量的74.4%,占公司总股本的17.4%。

公司另外两大股东郎洪平、甘宁质押股份占公司总股本分别为0.8%及0.9%。公司三位大股东合计质押比例占总股本的比重为19%。

(来源:wind)

前有套取资金购买家具,今有高比例股权质押,看来实控人窦啟玲缺钱缺得厉害。

质押公告显示,质押资金用途为:偿还债务。

公司股价自2015年37元/股的高位,截止2021年7月5日收盘价已经跌至5.8元/股。说明市场的价格反馈机制还是有效的。

股价的连续下跌,恐会触发控股股东的平仓风险。

除此之外,公司自2013年开始迷恋上了外延式扩张之路。

2、高商誉爆雷

2013-2017年5年间,先后并购了女子大药厂、中盛海天、爱德药业、西安精湛、长安国际、淮南朝阳医院……等15家公司,合计耗资约30亿元。

“买买买”之下,公司曾一度脱离医药主业,涉足卫生巾、煤炭等业务。

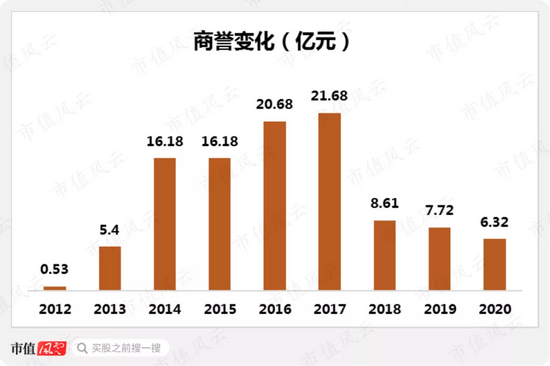

商誉也从2015年的0.5亿元迅速攀升,到了2017年高达21.7亿元,占当年总资产的30%。

然而这些并购标的质量多数不佳,高溢价并购的资产并没有带来预期回报。

比如,收购女子大药厂时,预计其2015-2017年净利润分别达到5972万元、7716万元及8770万元,实际上其各期净利润分别只有1417万元、3112万元及3162万元。

这就是传说中的“理想很丰满、现实很骨感”。

2018年年报显示,公司6家子公司商誉暴雷,累计计提商誉减值10.2亿元。巨额商誉减值导致公司当年净利润出现巨亏。

近些年公司商誉减值爆雷不断,截至2020年末,公司账面仍有6.3亿元商誉,依然存在减值风险。

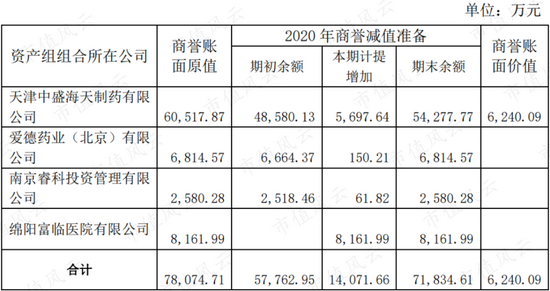

2021年4月公司发布资产减值报告显示,公司进行商誉减值测试,其中有4项资产组合存在减值迹象,计提商誉减值准备合计1.4亿元左右。此外,公司还计提了固定资产减值准备2489万元。

公司商誉等资产减值的负面影响仍未消除。

(来源:2021年4月27日资产减值公告)

3、继续高溢价并购

令人倍感意外的是,吃过商誉减值爆雷苦头之后,公司仍旧不思悔改:

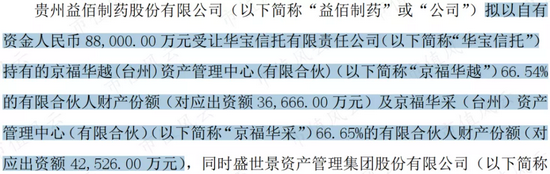

2020年12月,公司发布了一则8.8亿购买资产的公告,《公司关于拟受让京福华越和京福华采优先级财产份额的议案》。

这笔交易是公司通过8.8亿元受让华宝信托持有的京福华越66.54%的有限合伙人财产份额及京福华采66.65%的有限合伙人财产份额,从而拿下泗阳医院、兰考第一医院、兰考东方医院和兰考堌阳医院这四家医院的控制权。

(来源:2020年12月12日资产购买公告)

这笔交易较为复杂,交易各方存在诉讼和债务纠纷,并且有基金合伙人进入清算程序。但公司表示:本次交易无需提交公司股东大会审议,自公司董事会审议通过之日起即可生效。

2020年12月13日,上交所随即向公司发来问询函,要求公司说明这笔交易的必要性、合理性、定价的公允性以及对公司未来的影响。

公告显示,京福华越和京福华采属于并购基金,合伙人包括华宝信托、*ST恒康(维权)等,原本约定存续期届满后,由*ST恒康收购华宝信托等合伙人持有的并购基金份额,并支付相关投资收益,然而*ST恒康面临破产重组,无力收购。

公司也提示了这笔交易的风险,包括华宝信托尚有2791万元认缴款未补足;公司拟受让的权益可能存在减值风险;公司未来对*ST恒康主张回购款和违约金时可能无法得到足额清偿;基金存在对外负债,清算时面临清偿问题等。

总之就是标的资产涉及较为复杂的法律纠纷,相关收益权(实质为一项债权)为*ST恒康对华宝信托的回购义务和违约金,

(来源:2020年12月12日资产购买公告)

要知道8.8亿是公司2020年净利润的4倍!

公司花如此高的代价,就为收购一项隐患重重的资产,为一个面临退市风险的上市公司接盘,说这“符合发展战略,利于资源整合”,你信吗?

此笔收购最终在交易所的问询之下终止。

风云君甚是费解之余,也对公司“不嫌事大”的精神境界折服。

三、收入端规模萎缩,利润端长期未有起色

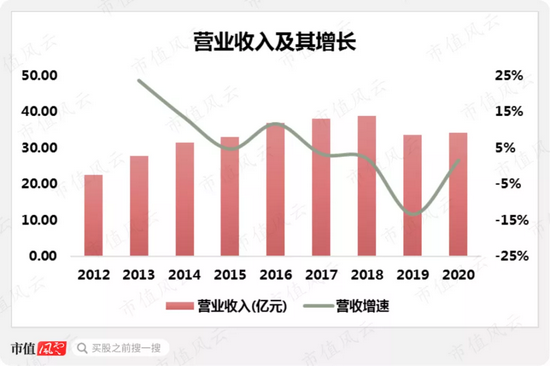

2012-2018年,在外延式并购助力下,公司营业收入逐年提高,由23亿元增至34亿元。

但自2018年以后,公司营收规模出现萎缩,2020年营收较2018年的高点(39亿元)降了5亿左右。

再看公司的归母净利润表现。2012-2014年,公司归母净利润由3亿元增至5亿元;自此以后公司归母净利润起伏较大,但长期未突破2014年的高点。

2018年由于巨额商誉减值,公司归母净利润为-7.3亿元。2019、2020年归母净利润分别为1.4亿元及2.3亿元,与2014年的水平相比,仍然没有多大改观。

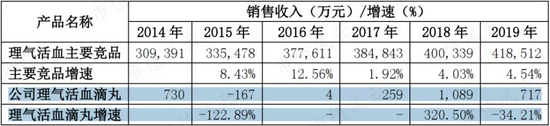

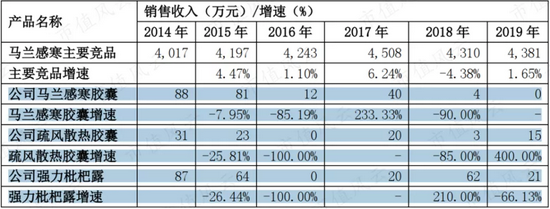

在公司对交易所问询函回复中,公司披露了前期扩产的理气活血滴丸、心胃止痛胶囊、马兰感寒胶囊、疏风散热胶囊、强力枇杷露等传统医药产品近年来销售规模持续萎缩。

(来源:2020年5月公司公告)

(来源:2020年5月公司公告)

这些扩产产品的实际销量与预期销量差距极大,以销量较好的心胃止痛胶囊为例,预期年销量为1亿粒,实际年销量仅为605万粒。

其他产品销量更是可以用惨不忍睹来形容。请看下图:

(来源:2020年5月公司公告)

公司胶囊剂、颗粒剂、口服剂的现有产能利用率都非常低,最高的胶囊剂产能利用率也只有51%,处于产能过剩状态。

结合扩产产品销量萎缩来看,新一轮医改背景下,临床价值相对不突出的传统型制药产品均面临销售大幅下滑的考验。

公司这类以中药和化药为主的传统制药企业,面临的挑战远未结束。

四、费用率高企弊病犹存

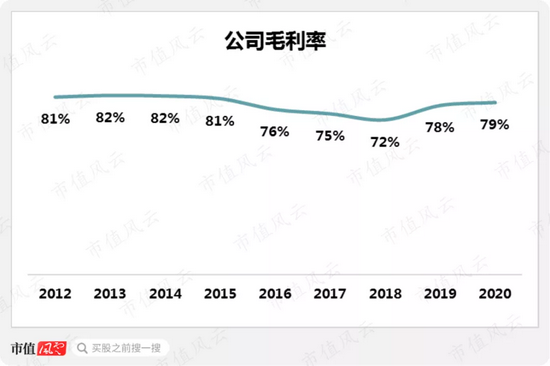

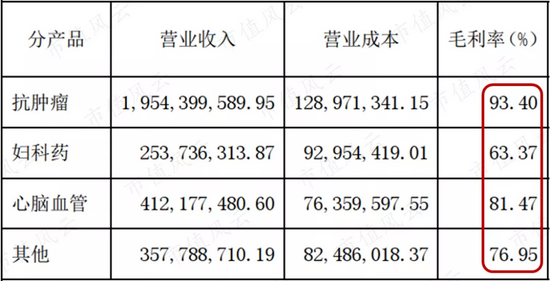

2012年至今,公司的毛利率一向较高,2020年为79%。

进一步来看,公司的高毛利率主要得益于抗肿瘤、心脑血管等产品具有的高毛利率。例如2020年公司抗肿瘤产品毛利率为93%,心脑血管产品毛利率为81%。

(来源:2020年年报)

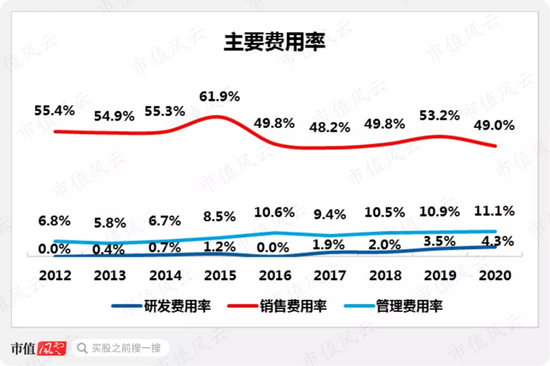

2012-2020年,公司的管理费用率由6.8%攀升至11.1%;相对而言,研发费用率长期较低,2020年研发费用率为4.3%。

公司销售费用率自2012年以来持续高企,一直维持在48%-55%之间;2020年公司的销售费用率为49%。

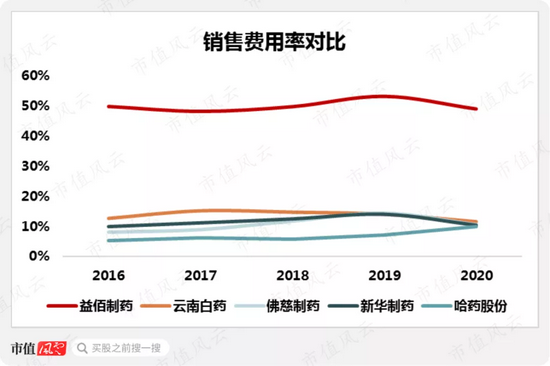

与同业可比公司对比来看,公司的销售费用率也高得异常。

以2020年为例,云南白药(000538.SZ)的销售费用率为12%,在四家可比公司最高;而公司的销售费用率较云南白药高出37个百分点。

风云君翻看公司历年的销售费用构成发现,2017年以前公司的销售费用构成名目繁多,其中“差旅费”、“会议费”、“开发费”、“促销费”常担销售费用大头。

2017年以后,销售费用构成简单化;以2020年为例,学术推广、营销平台建设等市场费用占销售费用总额的94%。

(来源:2020年年报)

两票制、一致性评价、集采等政策落地实施以来,制药企业都面临如何调整销售模式和削减中间费用率等问题,以适应行业新规则。

对于公司来说,这似乎是一道很难跨越的坎。管理费用率攀升、销售费用率长期高企,却并没有带来收入端的相应增长。

与此同时,高企的费用率也在不断侵蚀公司的盈利能力。

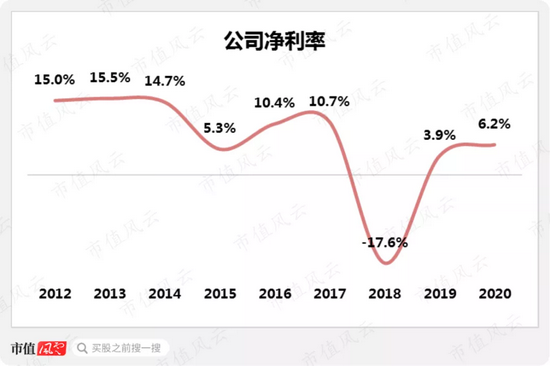

以净利率来衡量,公司的净利率自2012年以来经历了不断下降的过程,由15%逐渐降至2020年的6.2%,降幅近9个百分点。大幅下降的净利率,显示公司的盈利能力下滑严重。

五、现金流趋紧,利润分配激进

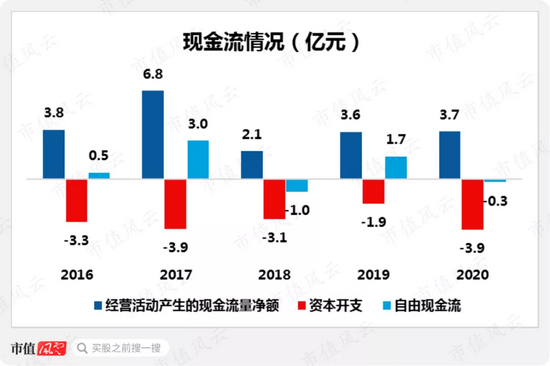

现金循环周期显示,公司的购存销周期自2016年以来不断延长,由126天延长至279天,反映公司资金利用效率大幅下降。

另外,自2017年以后,公司经营现金净流入总体呈逐渐缩减的趋势,由6.8亿元缩减至2020年的3.7亿元;与此同时,公司的资本开支多数年份在3-4亿元之间,导致公司自由现金流规模逐渐下降,2020年转为负值。

2020年公司的重要在建项目共9项,已投入资金合计约2.4亿元。其中工程进度达到90%以上的项目只有两个项目,剩下7个项目的工程进度在1%-45%不等。

粗略估计公司后续几年资本投入需求依然较大,现金流趋紧状况犹存。

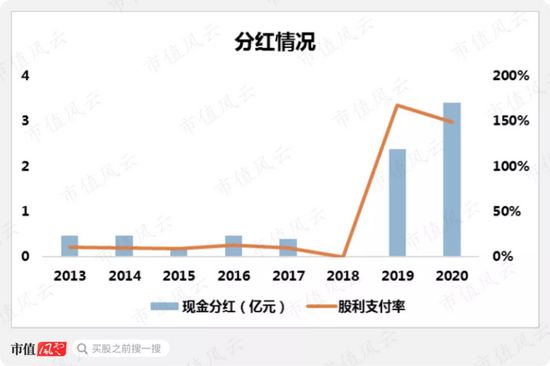

在公司经营颓势愈发明显的背景下,近两年实施的现金分红政策却颇为激进。

2013-2017年,公司一直按年度进行低比例分红,股利支付率最高未超过13%;然而,2019-20年,公司的股利支付率忽然就雄起了,分别高达167%及149%。

按照窦啟玲的持股比例估算,近两年公司共进行了3次现金分红,每次都是每股派发现金0.3元,窦啟玲从三次分红中合计获得约2亿元。

本来股利因为“刚性”和未来可预测性而颇受投资人看重,但奈何公司这一顿操作,实在是“不讲武德”……

总结

公司5年来6次受上交所的通报批评、公开谴责、书面警示,涉及对象包括控股股东、董事、财务总监等,公司内控的糟糕程度可见一斑。

盲目的并购,导致公司商誉激增;2017年以后,并购标的业绩不佳,公司只能选择一次次咽下商誉减值爆雷的苦果。

时至今日,商誉等资产减值风险仍然是公司面临的一大风险。

从外部环境来看,两票制、一致性评价、集采等政策落地实施以来,制药企业都面临如何调整销售模式和削减中间费用率等问题,以适应行业新规则。

公司在行业转型阶段,并未表现出良好的调整状态。新扩产产品销量惨淡,收入端陷入下滑;经营方面管理费用率攀升、销售费用率长期高企,高费用率不断侵蚀公司盈利能力。

就在这样的经营困局之下,公司选择加大分红,坐吃老本,可以说是“迷之操作”。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected]/微信:yangfeng562933

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>