机构称,目前军工板块基本调整到底部区间,相关利空因素已充分消化,当前时间点板块具备更高的确定性和性价比。

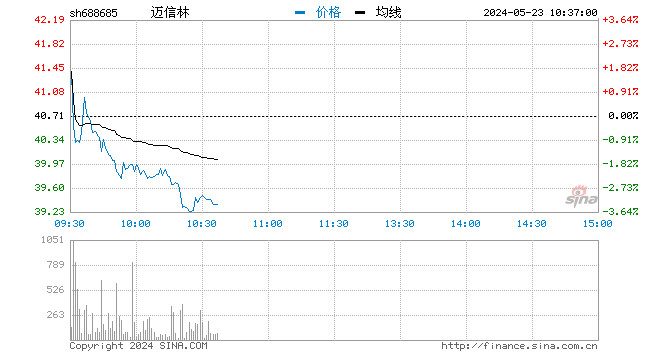

周五尾盘,军工股暴力拉升,板块内多股涨停。截至发稿,航宇科技、迈信林20cm涨停,江龙船艇涨超16%,晨曦航空涨超14%,长城军工、洪都航空、北摩高科等涨停。

统计显示,近一个月,机构共推荐17只军工股,中航光电最高目标价125.44元,该股今日收盘价83.7元,还有49.9%的上涨空间。中航沈飞目标价80元,中航机电目标价14元,北摩高科目标价129元,中航重机、智明达、航天发展、鸿远电子等均获看好。

中信建投认为,目前军工板块基本调整到底部区间,相关利空因素已充分消化,当前时间点板块具备更高的确定性和性价比。在投资策略上,建议把握供需拐点和成长起点两大投资主线。

首创证券研报指出,军工市场已经复苏,把握黄金入场机会。经过多年军工技术的迭代累积和十四五军备需求量大涨,部分具有高技术含量、高壁垒优势的细分行业龙头公司科技含量很高,军工股可看齐科技股,未来想象空间大、行业确定性强、现金流稳健、增长速度快,属于A股市场各行业优质稳定的“压舱石”。

招商证券认为,随着目前装备型号逐步成熟,装备产能有望在“十四五”期间进入产能爬坡阶段,带动行业快速增长。关注以下四条主线:

(1)长期看好航空产业链,特别是下游主机厂,行业垄断趋势不变,在军品定价改革后定价权增加,叠加规模效应显现,盈利能力有望持续提升。

(2)看好行业中游具有核心壁垒的企业,中游环节壁垒较高,呈现出有限竞争格局,毛利率及盈利能力较好,且估值较低。

(3)看好具有明显竞争优势的上游供应商,其中新材料环节在新型装备中需求旺盛,技术壁垒高。

(4)看好上游军工电子类企业,受益于装备信息化程度提升,具备高成长性,行业竞争格局相对稳定,且盈利能力高。

牛市来了?如何快速上车,金牌投顾服务免费送>>