热点栏目

热点栏目 来源:五谷财经

想必大家都记得“一人得道,鸡犬升天”的名句,这用来形容当下酱酒热再合适不过了,茅台价格“飞天”之后,其他酱酒品牌也跟着火了,哪怕是一家不知名的小作坊,也能在A股上搅起大风大浪。

有着“金针第一股”美誉的众兴菌业,也打算在酱酒行业里“分一杯羹”,但拟收购的白酒企业,却被指出连窖池都是租来的。

因此,《第一财经日报》等国内主流媒体纷纷予以报道,从而为投资者揭示风险,却被股民批评是“想要做空”、“羡慕嫉妒恨”,可悲可怜的散户,在赚取了一点收益的时候,就不管不顾了。

还记得当年的乐视网吗?当被主流媒体指出“通过关联交易做大收入”的时候,也是遭到一片骂声,等到乐视网“泡沫破灭”之际,散户和一众明星才幡然醒悟,却为时已晚,所以散户被套既有可怜之处,也有可恨之处。

6月20日收盘之后,众兴菌业发布公告,公司拟以现金方式收购刘见先生、刘良跃先生持有的贵州茅台镇圣窖酒业股份有限公司(以下简称“圣窖酒业”或“标的公司”)100%的股权。公告显示,众兴菌业已与刘见、刘良跃就公司收购其持有圣窖酒业100%股权初步达成合作意向并签署了《股权收购合作意向书》。

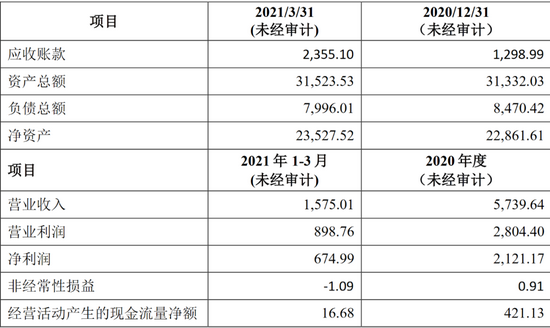

圣窖酒业真是一家名不见经传的酱酒企业,即使是在白酒行业之中,也没多少人知道圣窖酒业,但一纸公告就让圣窖酒业“名闻天下”了。成立于2011年6月30日的圣窖酒业,坐落于中国酒都仁怀市茅台镇 7.5 平方公里酱香型白酒核心产区,自成立以来专注于酱香型白酒的研发、生产和销售,是茅台镇重点酿酒、储酒企业之一。虽然圣窖酒业自称是茅台镇的重点酿酒、储酒企业,但是,2020年营业收入不到5800万元,净利润约为2100万元;2021年一季度,圣窖酒业营业收入约为1575万元,净利润不到675万元。

“圣窖酒业的收入、利润水平,在酱酒圈里压根排不上名头,就别说贵州茅台和郎酒这样的酱酒领导品牌了,连国台酒业、金沙酒业这样的酱酒二线品牌,旗下一个单品的收入和利润都盖过了圣窖酒业,”一位酒企人士告诉《五谷财经》,现在酱酒太热了,尤其是资本端,只要碰上酱酒,上市公司股价肯定连续涨停板,所以很多业绩不佳的上市公司,都将酱酒视为最后一根救命稻草,“酱酒虽好,但不能一哄而上,如果A股业绩不佳的上市公司,都去搞酒,这是一个可怕的后果,有关部门也早晚会出台政策进行管控,比如大幅提升白酒税收水平,届时就会一地鸡毛了,就像如今的中小地产上市公司一样。”白酒营销专家蔡学飞也指出,即使在酱酒发展最为迅速的河南市场,也存在冷热不均的情况,这与河北、山东、安徽的情况一样;酱酒热的本质是消费者对高品质的白酒有了需求,酱酒热不是比其他香型白酒更好,而是酱酒的稀缺价值,较高的利差,受到了消费者与市场的认可与追捧,所以消费者愿意买酱酒、囤酱酒。“酱酒价格偏高,主要用于商务宴请,所以对酱酒品牌有较高的要求;而且酱酒本身也在快速的分化,一方面是以茅台、郎酒这样的名酒,消费者普遍存在喝一点、囤一点、送一点的需求,兼具消费、送礼和投资属性,所以价格越来越高,但其他酱酒产品的品牌和品质不够,加上价格偏高,只是投机炒作罢了。”

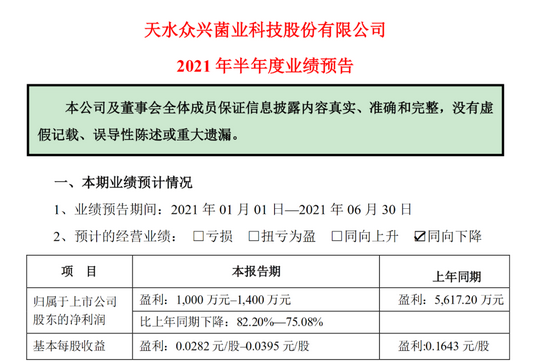

7月12日晚间,众兴菌业发布了2021年半年度业绩预告,归属于上市公司股东的净利润约为1000万元和1400万元,与2020年上半年5617万元相比,降幅在82%和75%之间。

对此,众兴菌业方面给出两点理由,一是受春节前期疫情反弹影响,部分农贸市场/经销商提前休市,金针菇产品销售价格在传统旺季同比下降较多;二是受国际大宗货物贸易影响,食用菌生产原材料上半年采购价格上涨明显,产品单位成本上升。

众兴菌业的主要业务为金针菇和双孢菇的研发、生产和销售,业务结构单一,盈利来源高度依赖食用菌产品,抗风险能力相对不足。

因此,在食用菌主业稳步发展的同时,众兴菌业存在多元化发展需求以丰富公司业务类型,提高抗风险能力。

那问题来了,收购圣窖酒业就能挽救众兴菌业的业绩颓势吗?从目前两家的收入、利润来看,显然是不大可能的。让人担心的是,截至2021年第一季度末,圣窖酒业的应收账款余额约为2355万元,与2021年初1299万元相比,增幅在80%以上。因此,有人质疑圣窖酒业通过赊销卖酒,从而做大收入和利润。

与此同时,圣窖酒业经营活动产生的现金流量净额“少得可怜”,2020年仅为421万元,而2021年第一季度不足17万元。

不过,急于收购的众兴菌业却不以此为意,还表示圣窖酒业财务状况良好,盈利能力较强,经营稳健。应收账款对象主要为长期合作并已建立信任关系的经销商或客户,信誉良好,收回不存在较大风险;另外,因产能释放使得经营性流动资金需求增加,导致短期经营活动产生的现金流量净额较低。

“你们可以去看看茅台、郎酒、国台等大中型酱酒企业的财务报表,基本都是先收款后发货,所以合同负债(预收款)金额很大,五粮液、今世缘、洋河等其他白酒上市公司也都如此,即使在最困难的时期,白酒上市公司也是先收款后发货,只不过允许经销商使用承兑汇票罢了。”上述酒企人士告诉《五谷财经》,酱酒太热了,但热浪之下必有“妖”,一旦政策有变,比如提高征税力度,就会知道谁在裸泳了。

牛市来了?如何快速上车,金牌投顾服务免费送>>