我们认为随着5G带来射频器件用量提升、工艺材料不断演进,叠加模块化趋势显著,射频前端行业存在结构性增长机会。尽管海外射频龙头仍占据主导地位,我们认为国内厂商凭借设计能力的不断提升,有望通过自建关键产线、和代工厂紧密合作等方式,加速国产替代。

摘要

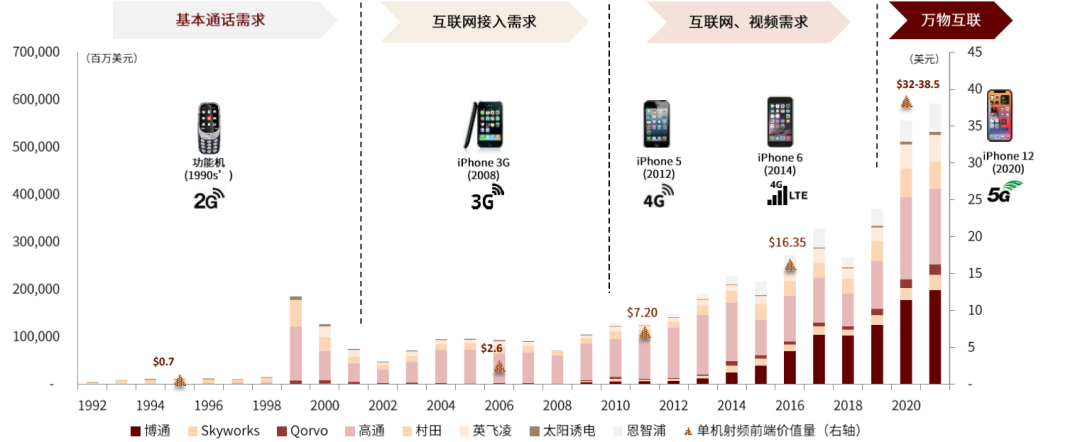

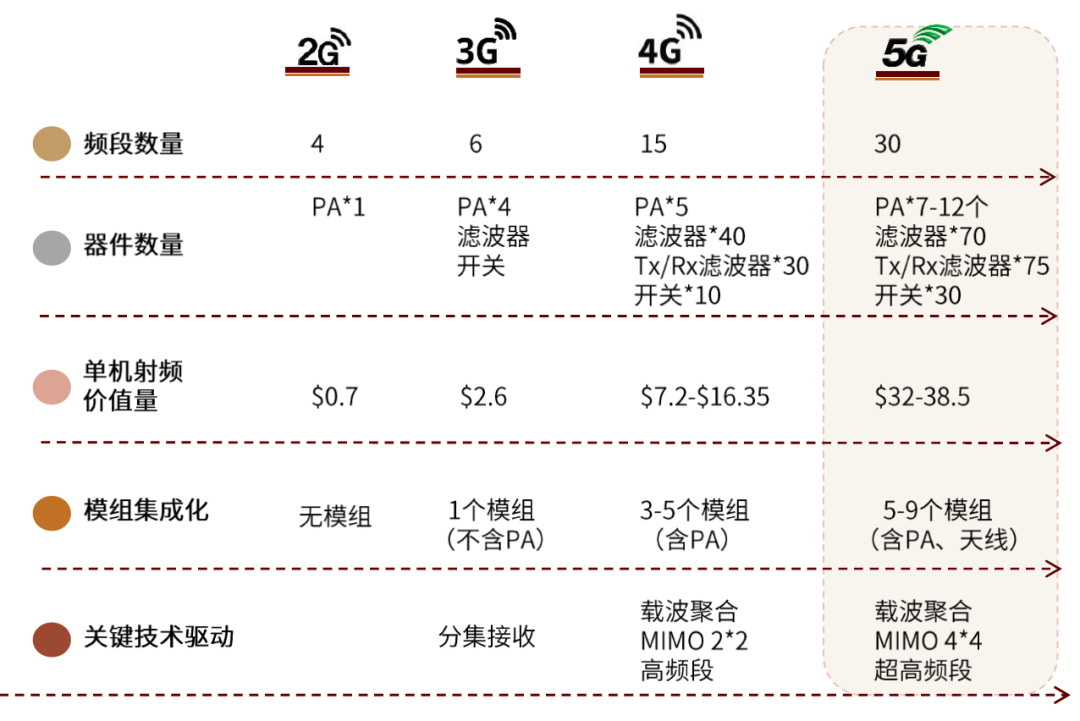

射频前端空间广阔,5G复杂度提升,模块化是必然趋势。5G频率提升、频段增多,对射频前端器件的数量和功能要求提升,射频前端结构向频段集成(横向模组化)和功能集成(纵向模组化)两个方向演进。我们认为从4G到5G,射频前端单机价值量有望增长至38.5美元。我们测算射频前端市场规模有望从2020年的143亿美元增长至2025年的228亿美元,五年CAGR达10%。

代工模式为国内厂商提供入场条件,IDM和虚拟IDM为未来主流。分器件看:1)GaAs仍为手机PA主流方案,代工工艺相对成熟。我们认为PA是行业集中度最高的器件,产品竞争力取决于设计的微小差异和工艺的精细化管理。我们认为国内PA厂商在设计端能力已经具备,未来有望凭借和稳懋/三安等专业代工厂的深度合作开发虚拟IDM模式抢占市场份额。2)滤波器中SAW为主流,5G高频需求驱动高端SAW/BAW/LTCC滤波器不断渗透,但目前市场缺乏高质量的滤波器代工,我们认为获取高端滤波器产线对国内厂商切入发射端模组来说最为关键。3)射频开关中SOI为主流工艺,代工产能集中在Tower等特色代工厂,我们认为Fabless模式更有益于国内厂商灵活调配产能,因此掌握核心供应链资源的能力成为射频开关领域核心竞争力。

海外龙头主导射频行业,国内厂商仍需补充高端产品能力。全球格局来看:Skyworks、Qorvo、博通为传统IDM龙头,历史上通过并购整合逐步拓宽产品组合、获得工艺能力。我们看到国内射频厂商在收入端已形成一定规模,但仍需补充在高端滤波器等细分领域的产品能力,进一步切入高端模组、提升盈利水平。

风险

手机出货量不及预期,新冠疫情加剧,国内厂商研发不及预期,模组化进展不及预期等。

正文

射频前端行业概况

射频前端是什么?

射频前端的三种核心功能:切换、放大、滤波

射频前端接收链路:接收时,天线将基站发送的电磁波转为交流电流信号,经过滤波器过滤掉不需要的信号,低噪声放大器在放大信号的同时降低噪声的影响,后经收发器传送至基带处理。

射频前端发射链路:发射时,路径相反,逻辑电路处理过的信息经功率放大器放大,后由滤波器对特定信号进行滤波,由天线转为电磁波发射出去。

常见的射频前端还配置接收分集,通过多个信道接收相同信息的副本,能够有效减少信号衰落的问题。

图表:智能手机射频前端系统

资料来源:万得资讯,各公司官网,中金公司研究部

射频前端市场规模:2025年有望达到228亿美元,CAGR 10%

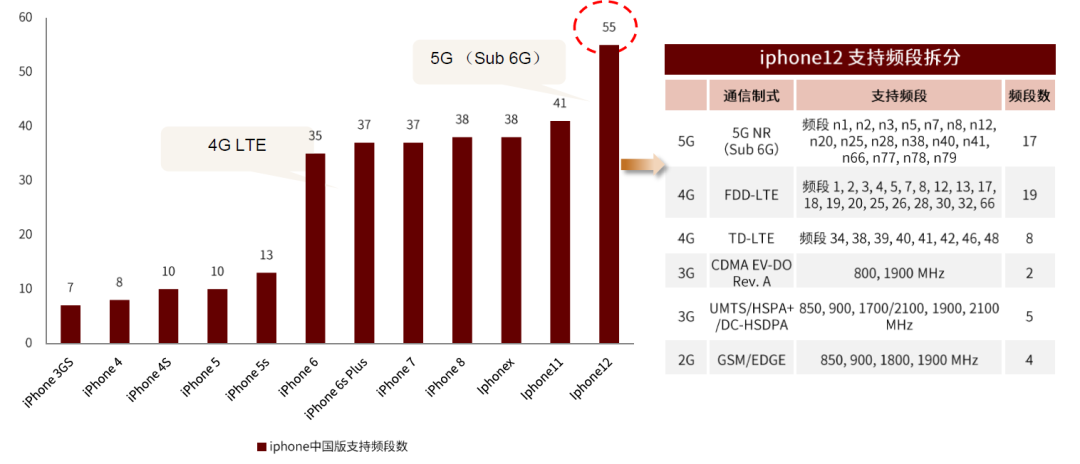

1990年代至今,全球通信技术从2G逐渐提升到3G、4G,并于2019年开始进入5G时代。随着手机需要支持的通信频段增多,可同时通信的通道增多,带宽变大,手机射频器件用量大幅提升,射频前端价值量从2G时代的0.7美元上升到5G时代的38.5美元, 其中4G LTE到5G阶段价值量实现翻倍。我们预测,整体射频前端市场规模有望从2020年的143亿美元增长至2025年的228亿美元,CAGR达到10%。

图表:射频公司市值变迁和单机射频前端价值量

资料来源:彭博资讯,Yole,中金公司研究部

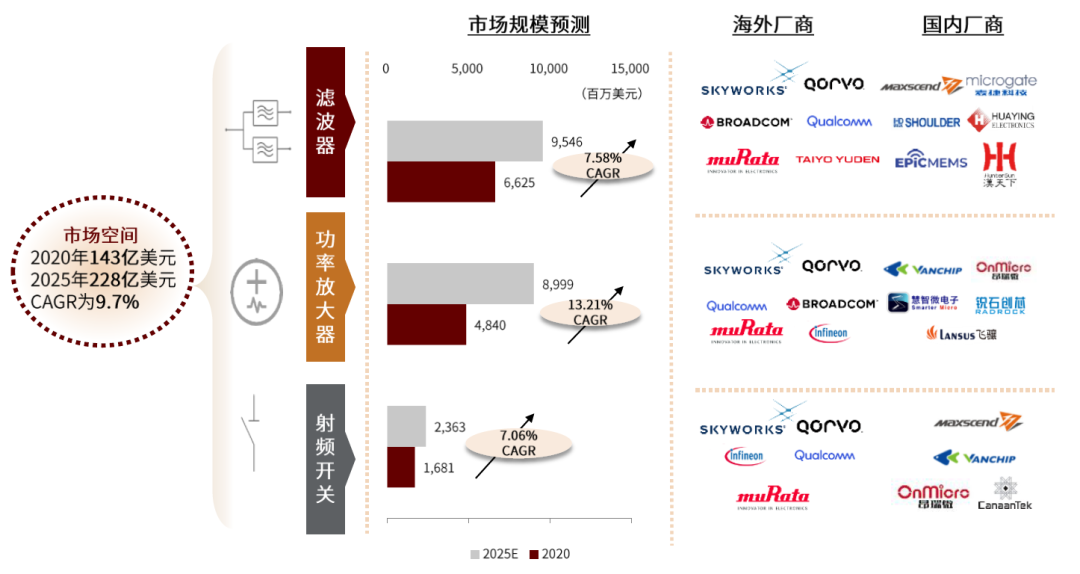

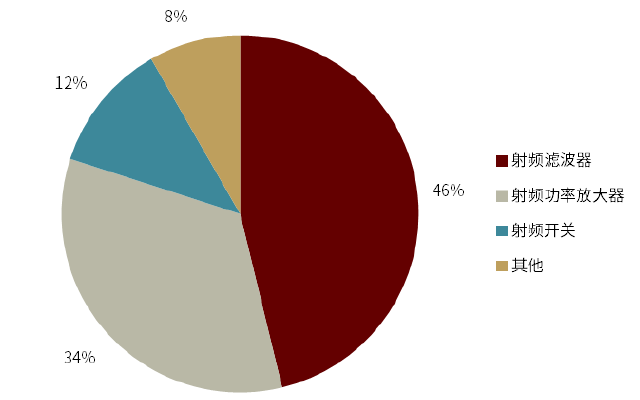

分器件看:根据Yole预测,2020年滤波器市场规模达到66.25亿美元,预计2025年达到95.46亿美元,CAGR达到7.6%,为市场规模最大的器件,射频前端市场规模占比从2020年的46%降低到2025年42%。根据Technavio数据,2020年PA市场规模为48.4亿美元,预计2025年达到90亿美元,CAGR达到13.2%,为增速最快的器件,市场规模占比从2020年的34%提升到2025年39%。根据Technavio数据,2020年开关市场规模为16.8亿美元,预计2025年达到23.6亿美元,CAGR达到7.06%。

图表:射频前端的市场规模

资料来源:Yole,Technavio,中金公司研究部

图表:2020年射频前端各器件市场规模

资料来源:Yole,Technavio,中金公司研究部

图表:射频前端各器件市场规模增速

资料来源:Yole,Technavio,中金公司研究部

5G核心技术演进,射频前端复杂度显著提升

核心技术推动5G频段增多,射频器件数量、设计难度提升

图表:智能手机支持频段数不断增加(以iPhone为例)

资料来源:苹果官网,Yole,中金公司研究部

图表:2G—5G射频前端结构演进

资料来源:Yole,中金公司研究部

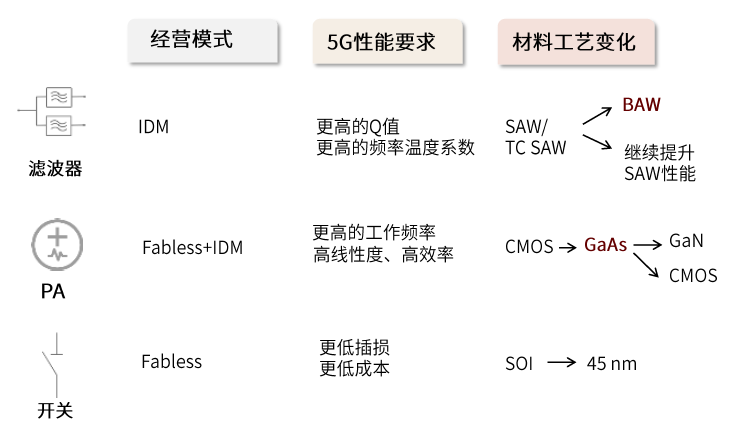

射频厂商主要依靠工艺提升产品竞争力,IDM是发展的长期方向

在高端产品方面,依靠工艺提高更新迭代速度(Time to market)和产品性能;低端产品方面,凭借工艺提升性价比。总结来看,我们认为IDM模式有助于:1)缩短工艺流程对接,加快产品迭代,2)提高产品性能,专利积累构造护城河,3)成本优化,提高盈利水平。

图表:5G对半导体设计与工艺的要求

资料来源:中金公司研究部

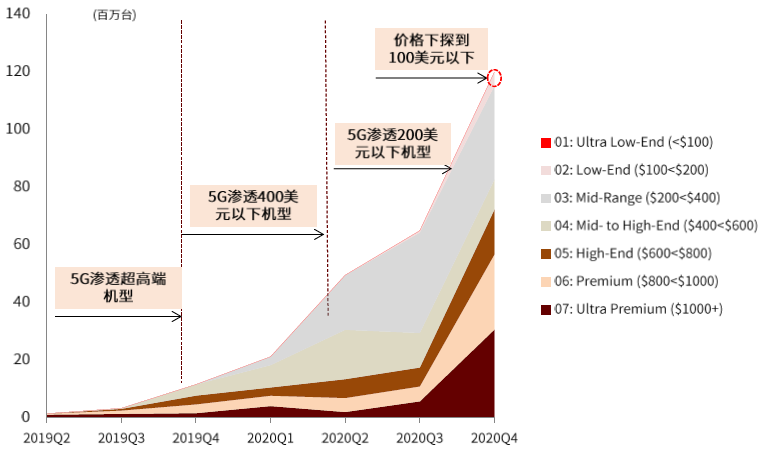

图表:5G手机价格不断下沉

资料来源:IDC,中金公司研究部

射频前端模块化是长期趋势

从模组化路径来看:1)2007到2010年,射频前端主要以分立器件的形式存在。2)2011年左右FEM、PA模组PAM开始出现并逐渐占据主流。3)2014年开始,4G LTE带来频段数大量增加,叠加载波聚合技术的要求,射频前端设计复杂度提升,高端机型开始采用集成度高的多频前端模组FEM+PA整合的解决方案。4)5G毫米波时代,由于受到体积的限制,射频前端采用AiP封装技术进一步集成了天线。

横向模块化

根据Yole统计,在4G LTE阶段,部分频率相近或重合的频段可以共用射频前端器件,按频段可分为低频(698~960Mhz)、中频(1710~2200MHz)和高频(2400~3800MHz),对应射频前端器件分别形成低、中、高频模组独立存在,而2018年中频和高频开始集成为一个模组,同时增加超高频模组,5G阶段将增加毫米波模块。但由于毫米波模组工作频率远高于其他模组,使用的技术和材料有所不同,我们认为毫米波模组将作为单独的模块存在。由于高端手机需要支持更多的频段,我们认为频段集成在高端机型中是主流,但随着5G手机价格不断下沉有望渗透更多机型。

纵向模块化

射频前端模组可以按照功能集成,根据集成器件数量、种类的不同,可分为Div FEM/FEMiD/PAiD/PAMiD等多种模块。例如接收端中,一般可将LNA、多工器、开关整合在一起做成LMM(LNA Multiplixer Module),也可加上滤波器以及天线开关做成分集接收模组。

图表:主要射频前端模组分类

资料来源:高通官网,中金公司研究部

市场格局:基带芯片厂商入场, IDM或虚拟IDM仍是未来趋势

射频前端行业有三类传统参与者:1)IDM巨头,以Skyworks、Qorvo、村田等为代表的美系和日系厂商,能发挥工艺端的Know-how,在产品性能和成本上占据优势。2)Fabless厂商,以中国绝大多数的射频企业为代表,这部分公司能提供整体解决方案/部分器件,但缺乏配套的工厂,技术和规模上均落后于IDM龙头;3)特色工艺代工厂,射频前端材料和制程技术的不断演进催生出了特色工艺代工需求,比如4G/Sub 6G的PA往往需要稳懋等厂商提供的GaAs代工,生产开关往往用到的RF-SOI工艺由Tower等厂商提供。我们认为射频前端代工的出现,为国内厂商进入射频赛道提供了基础条件。

值得关注的是以高通为代表的基带芯片厂商进入射频前端领域。我们认为虽然射频前端和基带套片中的收发器关联度高,但由于工艺不同而很难集成。射频前端工艺属于细分赛道,收发器则采用通用的CMOS工艺,因此我们认为未来射频前端市场仍由IDM厂商主导。

横向比较:海外龙头拥有更高的毛利率和更全面的产品组合

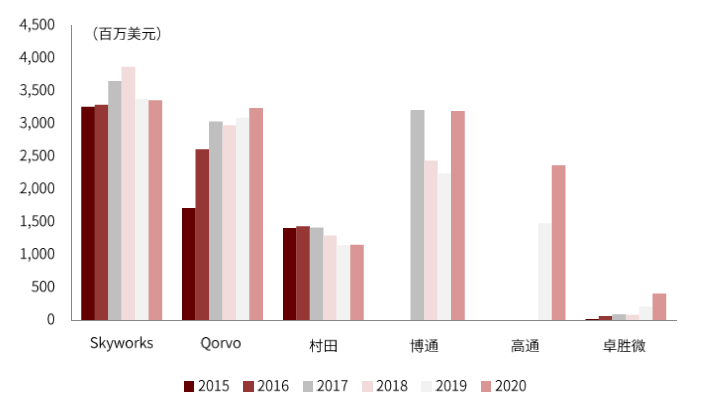

图表:射频厂商营业收入情况

资料来源:彭博资讯,中金公司研究部

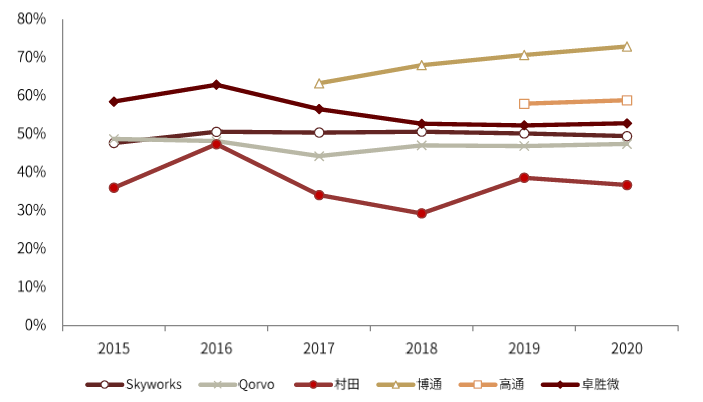

图表:射频厂商毛利率情况

资料来源:彭博资讯,中金公司研究部

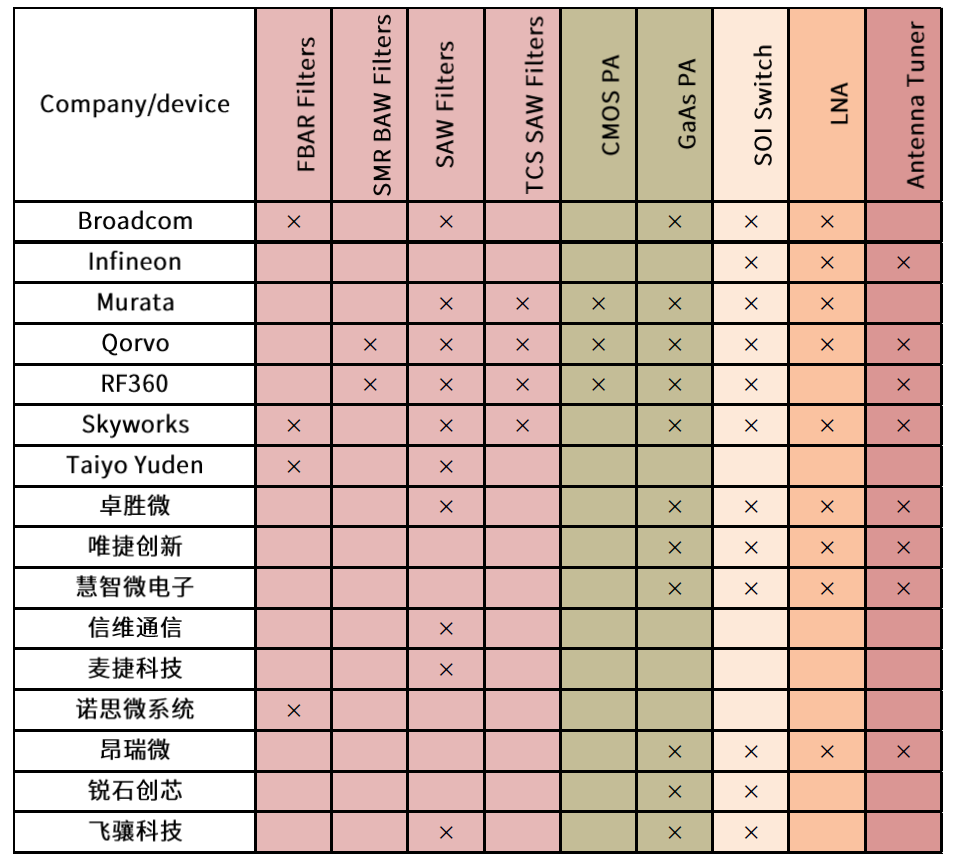

图表:海内外射频前端公司产品能力

资料来源:Yole,Strategy Analytics,各公司官网,中金公司研究部

射频行业的发展整合

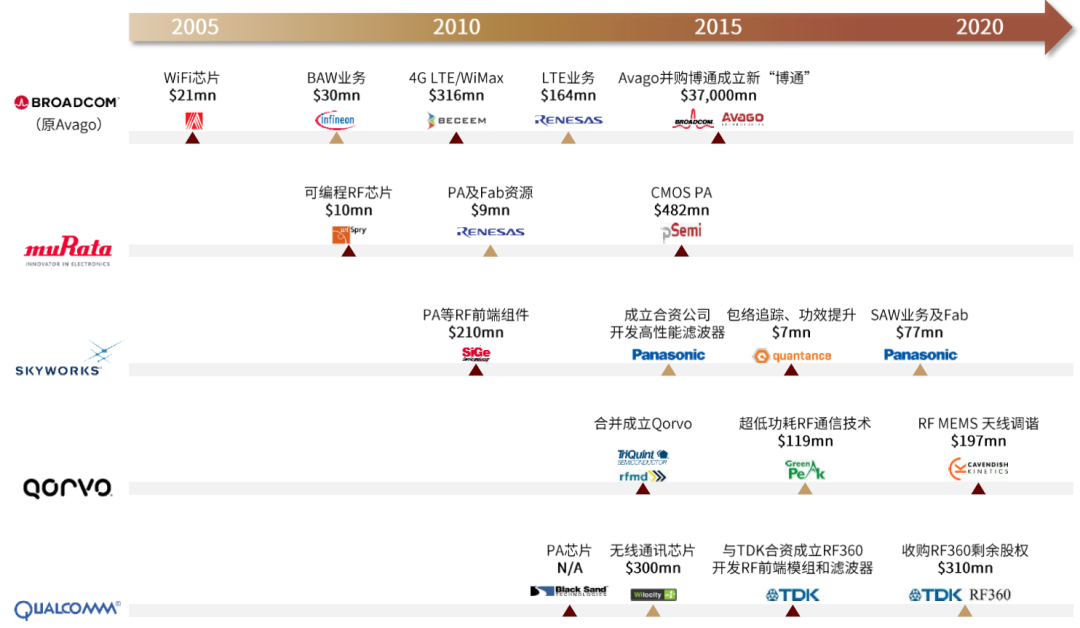

射频前端行业历史上经过多次并购整合,最终形成Skyworks、Qorvo、村田、博通(Avago)、高通为代表的龙头厂商。回顾历史,我们认为射频行业格局的关键驱动因素是产品布局和工艺能力。

产品布局:射频厂商通过合并拓宽产品组合、整合客户资源、实现强强联合。1)由于对工艺材料研究很深,滤波器业务早期集中在日本厂商手中。但当时日本松下等大集团由于滤波器业务占比较小且利润率低,射频业务逐渐边缘化。专注射频赛道的厂商更能提前认识到滤波器的价值进而积极收购滤波器业务以拓宽产品布局。Skyworks通过和松下设立合资公司获得滤波器事业部。2)高通作为手机通讯大厂,通过和TDK设立合资公司RF360(而后收购TDK的股份),成功弥补产品组合中的空缺,切入快速增长的滤波器市场。3)随着手机龙头效应的聚集,客户资源成为厂商生存的关键因素之一,2014年RFMD和TriQuint合并形成了今天的射频龙头之一Qorvo。

工艺能力:随着通信技术不断升级迭代,手机应用不断开发,射频前端需求从小批量转为大规模,手机品牌龙头效应明显,要求供应商有稳定的供应能力,不具备先进工艺以及稳定、大规模供应能力的厂商面临被淘汰的风险。2012年,RFMD收购Amalfi从而获得RF CMOS工艺。2014年村田通过收购Peregrine获得了全球领先的RF-SOI工艺。

图表:行业并购历程

资料来源:各公司公告,彭博资讯,中金公司研究部

器件端分析

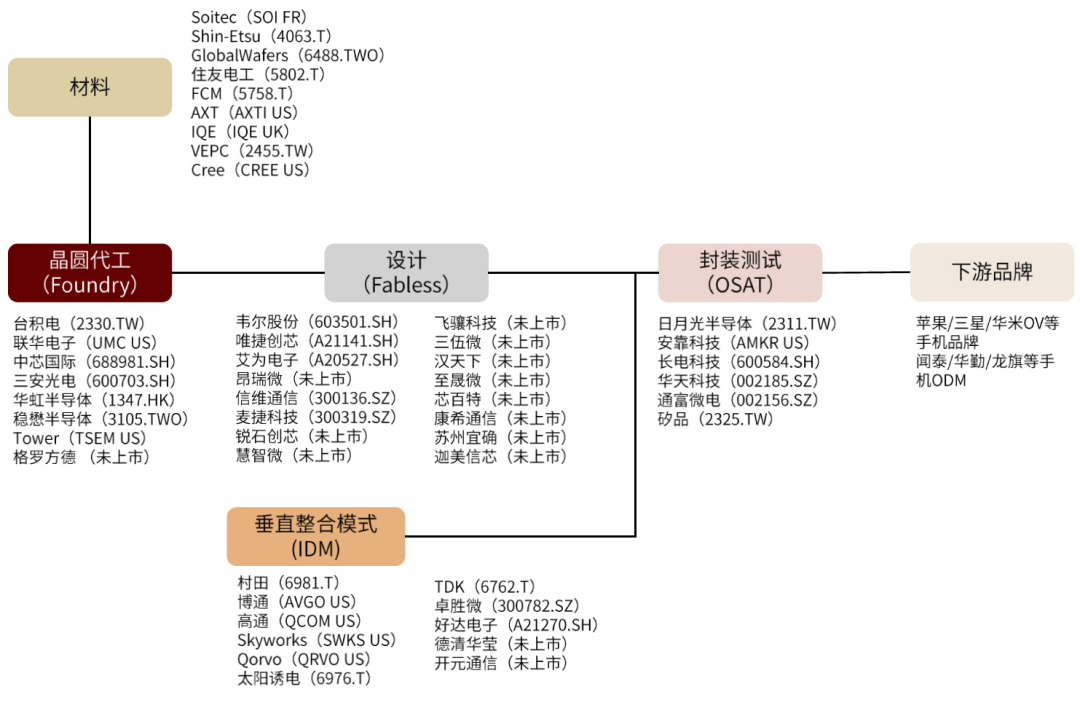

射频前端产业链

射频前端产品根据器件的不同,采用不同的材料和制造工艺。材料:功率放大器主流工艺材料为GaAs,住友电工和AXT是全球主要的GaAs衬底供应商,而IQE、VPEC则是主要的GaAs外延片供应商。射频开关主流工艺为RF-SOI工艺,法国的Soitec是全球最大的SOI衬底供应商。代工:中国台湾的稳懋是全球最大的GaAs代工厂,三安光电则是大陆最主要的GaAs代工厂。Tower、格罗方德、台积电、联电等支持RF-SOI的制造。封测:日月光、安靠等公司为全球主要的射频封测供应商。

图表:射频前端产业链

资料来源:万得资讯,彭博资讯,中金公司研究部

功率放大器

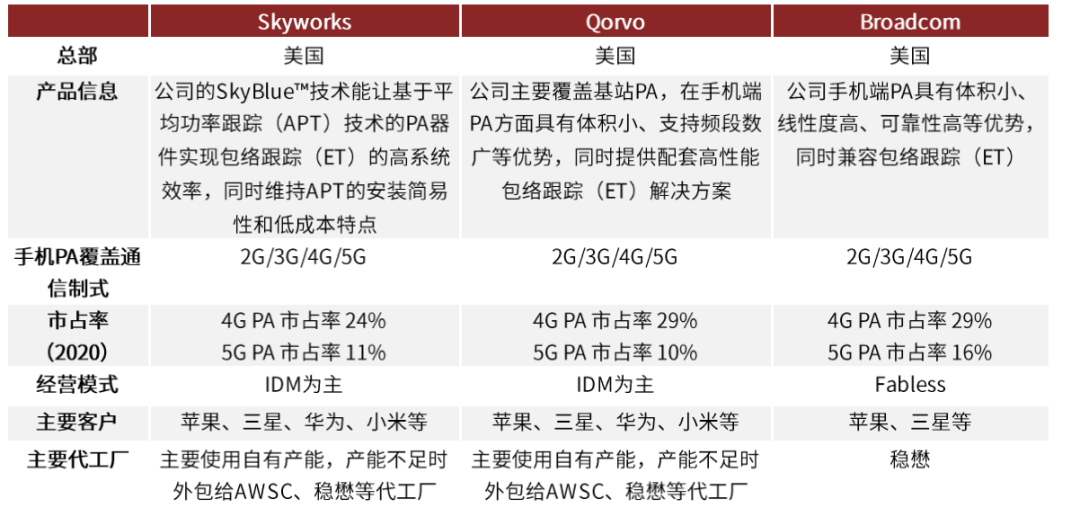

Skyworks、Qorvo和博通为全球PA龙头,根据彭博资讯数据,三家公司在2020年的全球市占率分别达20%/23%/24%。其中,Skyworks和Qorvo的功率放大器业务采用IDM模式,博通的功率放大器业务采用Fabless模式。

图表:全球主要功率放大器供应商对比

资料来源:各公司官网,彭博资讯,中金公司研究部

PA技术发展趋势:1)PA复杂度提升,Si→GaAs→GaN材料升级提升PA性能。在4G时代,CaAs是行业主导。根据Yole数据, 2020年功率放大器中GaAs工艺占比达94%。我们认为短期内GaAs仍是手机PA主流方案,但CaN材料特性具有优势,随着其成本降低和技术完善,以及5G方案复杂度的提升,未来GaN PA有机会对GaAs在部分高频领域形成替代。2)PA模组化趋势加强,不同机型方案差异化。集成度较高的PAMiD模组成为旗舰手机标配(iPhone和安卓旗舰机);部分手机采用外挂PA+FEMiD模组方案(OVM部分机型如红米);中低阶机型则仍有一定比例使用低集成度的PAM(PA模组包括各个频段和制式的PA)模组。

国内厂商:国内的主要PA供应商包括唯捷创芯、飞骧科技、昂瑞微、慧智微等,主要采用Fabless模式,依赖晶圆厂代工,目前国内厂商已具备5G PA能力。

GaAs 功率放大器产业链

GaAs功率放大器的产业链包括衬底、外延片、晶圆制造、封测/设计和终端设备。作为化合物半导体材料,砷化镓器件的制造工艺流程与硅基器件不同,其需要在制备GaAs单晶片(衬底)后,在单晶片上生长出新的结晶(外延生长),通过该过程生成外延片后,在外延片上制造射频电路并生产射频器件。射频器件是GaAs晶圆主要的下游应用之一,根据Yole数据,2019年射频器件占全球GaAs下游晶圆应用销售额的37%。

图表:全球GaAs产业链地图

资料来源:各公司官网,彭博资讯,中金公司研究部

#1 GaAs材料

尽管第三代化合物半导体GaN在载流子迁移率、禁带宽度等参数上都优于GaAs,但由于GaN的工作电压较高(20V以上)导致其暂时不适用于手机终端应用(7V以下),在基站侧部署更有优势。硅基PA具备成本低、产能稳定等优点,但其耐压能力和线性度表现仍弱于GaAs PA,主要运用于2G、3G智能手机中。我们认为短期内GaAs仍是手机PA主流方案,但随着M/A-COM等公司在Si基GaN射频PA的持续投入,GaN PA在电压、良率等方面可能提升,未来有机会进入手机市场。

图表:主流功率放大器材料对比

资料来源:Yole,中金公司研究部

#2 GaAs衬底

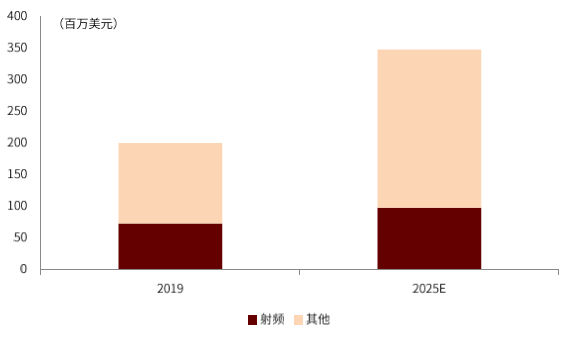

砷化镓衬底主要分为半绝缘GaAs衬底和半导体GaAs衬底,其中前者的晶片中,衬底与形成在顶部的外延晶体管器件绝缘,主要应用于制作射频电路器件。根据Yole数据,2019年全球GaAs衬底市场规模为2亿美元,预计2025年将达到3.48亿美元;其中,2019年全球射频用GaAs衬底为市场规模为7,300万美元。全球半绝缘砷化镓衬底的制造厂商主要来自日本、美国和德国,2017年日本住友电工(5802.T)、德国Freiberger、美国AXT(Nasdaq: AXTI)占据全球超过95%的市场份额。

图表:2019-2025年全球GaAs晶圆衬底市场规模

资料来源:Yole,中金公司研究部

图表:2017年全球GaAs晶圆衬底市场份额

资料来源:SemiconductorToday,中金公司研究部

#3 GaAs外延片

GaAs外延片主要通过外延生长技术完成,其通过在GaAs衬底片上加入如AlGaAs、InGaP等特定材料,并通过材料掺杂、结构调整等方式达到器件所需的要求,技术难度较高,客户认证周期较长,因此进入壁垒较高。

根据Yole数据,全球GaAs外延片市场规模在2020年达到2.62亿美元,IQE(IQE.L)、VPEC(全新光电,2455.TW)和日本住友化学(4005.T)为全球最主要的三大GaAs外延片供应商,2020年分别占全球市场53%/26%/8%。射频器件是GaAs外延片最主要的下游应用市场,2019年占全球GaAs外延片应用的67%,也是全球GaAs外延片市场增长的最主要驱动力。

#4 GaAs晶圆制造

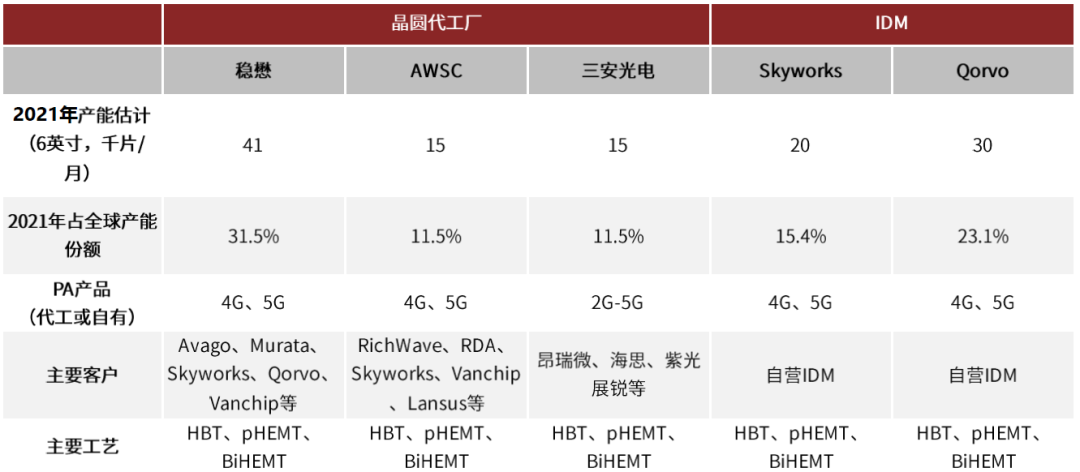

我们认为GaAs晶圆厂将受益于:1)5G、WiFi 6的增量需求。5G的Sub 6G频段主要用到GaAs PA,在4G GaAs PA的基础上形成增量需求。2)大陆企业国产替代,海外IDM厂商产能外包需求。我们预计随着国产PA设计企业(fabless为主)规模不断壮大,这部分厂商将会积极寻求外部产能扩充,进而拉动中国台湾企业稳懋、AWSC和大陆的三安业绩提升。此外,全球主要的射频功率放大器龙头均采用IDM模式,拥有自营Fab资源,如Qorvo,Skyworks和村田等,但我们预计这部分厂商扩产相对稳健,因此需求大幅增加时会形成一定规模的外包需求。

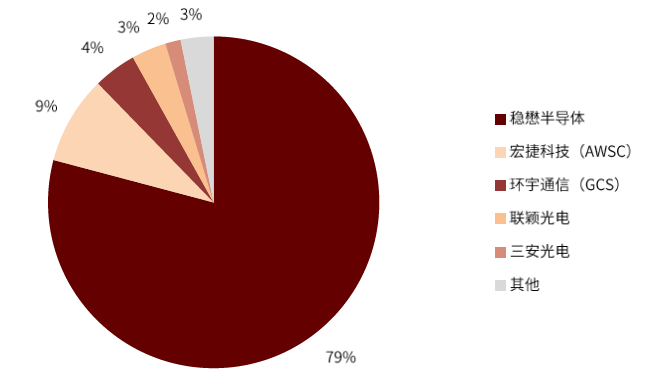

GaAs产业链迎来新一轮扩张周期。目前,GaAs晶圆代工主要采用6英寸与4英寸晶圆,全球GaAs晶圆代工的总产能约达100-120千片/月(6英寸),其中IDM厂商产能占比超过50%。根据Strategy Analytics数据,中国台湾的稳懋半导体(3105.TWO)为GaAs代工龙头,其2020年市场占有率达到79.2%,排名第二的宏捷科技(AWSC, 8086.TWO)2020年市占率为8.6%。稳懋计划2021年开始的3年内将产能逐步扩到10万片/月,AWSC则计划在2022年实现产能2.5万片/月,我们预计三安有望在2021年超过1.5万片/月产能。

图表:全球主要GaAs功率放大器代工/IDM厂商

资料来源:公司公告,中金公司研究部

截止2020年底,稳懋半导体拥有41千片/月GaAs产能,公司在5G射频芯片代工方面有较强的技术积累,其代工的产品中有40%用于iPhone终端。稳懋的主要PA客户包括博通、村田、唯捷创芯等。宏捷科技(AWSC)最早通过收购Skyworks的fab资源进入GaAs代工领域,也是Skyworks的重要合作伙伴之一。与稳懋相比,宏捷科技代工的产品主要为4G射频芯片。

图表:2020年全球GaAs代工市场占比

资料来源:StrategyAnalytics,中金公司研究部

滤波器

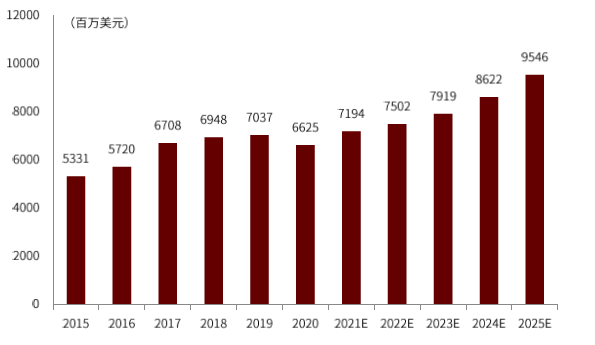

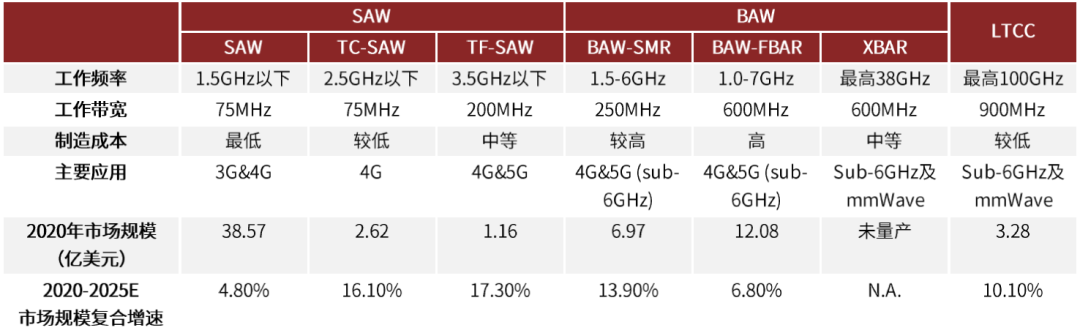

根据Yole数据,2020年全球滤波器市场规模达66.25亿美元,预计2025年将达到95.46亿美元,五年复合增长率达7.6%。产品形式方面,目前全球主流的射频滤波器包括SAW滤波器、BAW滤波器和LTCC/IPD滤波器,三种滤波器分别主要应用于智能手机的低/高/超高频段中,其中SAW滤波器是目前主流的滤波器。

市场格局方面,村田凭借其在SAW滤波器的领先优势,成为全球滤波器市占比最高的公司,2018年村田和高通分别占有全球38%/25%的份额,此外,博通/Skywoks/Qorvo/太阳诱电四家公司分别占有不到10%的市场规模,头部六家公司占据全球88%的市场份额。我们认为:1)随着SAW滤波器的技术升级,叠加其成本优势,高性能SAW滤波器如TC-SAW和TF-SAW的渗透率将逐步提升;2)BAW滤波器在sub-6GHz中高频段的性能优势明显,其销售规模增长将受益于5G渗透率的提升;3)LTCC滤波器能在超高频环境中工作,并且具备成本优势,随着5G中sub-6GHz和mmWave的起量,其出货规模将快速增长。

图表:2015-2025E全球滤波器市场规模

资料来源:Yole,中金公司研究部

图表:2018年全球滤波器市场占比

资料来源:Navian,中金公司研究部

工作频率和带外抑制是SAW/BAW滤波器的主要差异。SAW滤波器多运用于低频场景,其工作频率在2.5GHz以下,因此主要应用于智能手机的2G、3G和部分4G频段中。SAW滤波器具备低成本、高可靠性等优势。BAW滤波器具备优异的高频性能,工作频率可达6~7GHz,多用于智能手机的4G高频段和5G频段,并且温度敏感性低、散热性能好,具有低损耗性和更好的带外抑制。目前,SAW滤波器仍占据全球滤波器市场主流, SAW/BAW滤波器在2020年分别占据全球滤波器市场63.9%/28.8%的市场份额。

SAW滤波器继续提升性能,BAW滤波器将受益于5G渗透率提升。1)随着TF-SAW技术的发展,村田推出的I.H.P. SAW和高通推出的ultraSAW已在部分工作频段实现比BAW滤波器更好的性能和更低的成本,未来有望在中高频段与BAW滤波器形成竞争。2)随着5G渗透率的提升,BAW滤波器的使用场景将进一步拓宽,根据Yole数据,BAW滤波器的渗透率将在2025年提升至31.7%,同时,2020-2025年SAW/BAW滤波器规模复合增长率分别为6.1%/9.8%,BAW滤波器整体复合增速将高于SAW滤波器。

图表:主流滤波器对比

资料来源:Yole,公司公告,中金公司研究部

#1 SAW滤波器

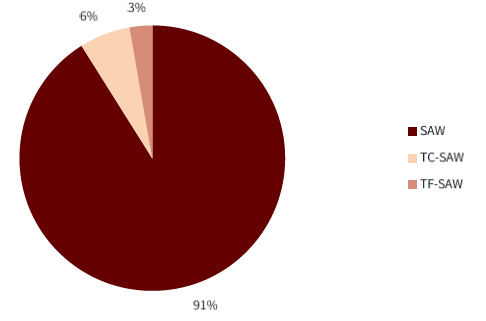

SAW滤波器全称声表面波滤波器,主要历经标准SAW、TC-SAW和TF-SAW三个技术升级阶段,通过对材料和结构的改进,SAW滤波器的性能表现得以提升。我们认为:1)标准SAW仍是智能手机2G/3G频段功率放大器的主流器件。根据Yole数据统计,2020年标准SAW3占据SAW滤波器91%的市场份额。2)基于TF-SAW开发的滤波器产品有望抢占BAW滤波器在4G/5G滤波器中的市场,如村田开发的I.H.P SAW滤波器已支持5G频段应用,此外高通研发的UltraSAW滤波器也已在4G频段中实现比BAW滤波器更优的性能及更低的制造成本。

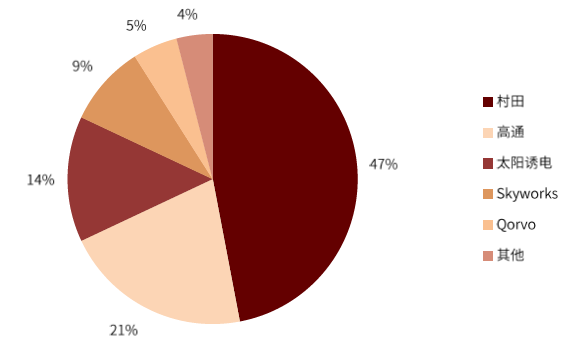

在器件端方面,村田和高通(RF360)分别占据SAW滤波器市场47%/21%的市场份额,两家公司均采用IDM模式,其中村田拥有全行业规模最大的产能。目前,全球仅有村田和高通实现SAW、TC-SAW和TF- SAW滤波器全布局。此外,太阳诱电/Skyworks/Qorvo于2018年分别占有全球14%/9%/5%的市场份额,并且均已布局TC-SAW和SAW滤波器产品。

图表:2018年全球SAW滤波器市场份额

资料来源:Navian,中金公司研究部

图表:2020年SAW、TC-SAW、TF-SAW市场份额

资料来源:Yole,中金公司研究部

材料方面,SAW和TC-SAW的结构中都需要用到压电材料,主要使用LiTaO3(LT晶体)、LiNbO3(LN晶体)和SiO2等,其中,使用LT/LN晶体的SAW占全球出货量的90%。根据我们测算,2020年全球SAW滤波器用压电材料市场规模约为40亿元。

目前,全球压电材料主要由日本厂商生产,包括信越化学、住友金属工业、小池产业和山寿工业在内的四家日本厂商2020年占全球90%以上的压电材料市场份额。国内厂商中,天通股份(600330.SH)已成功开发4-6英寸不同规格和品种的LT/LN材料,根据公司2020年报披露,目前已占据国内LT/LN晶体50%以上的市场份额,并开始小批量出口日韩市场。

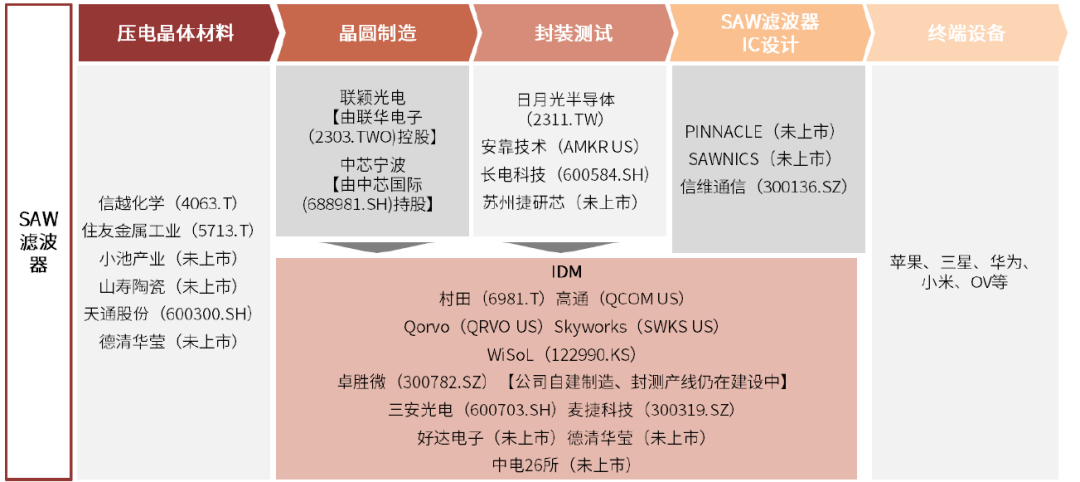

图表:SAW滤波器产业链

资料来源:各公司官网,彭博资讯,中金公司研究部

#2 BAW滤波器

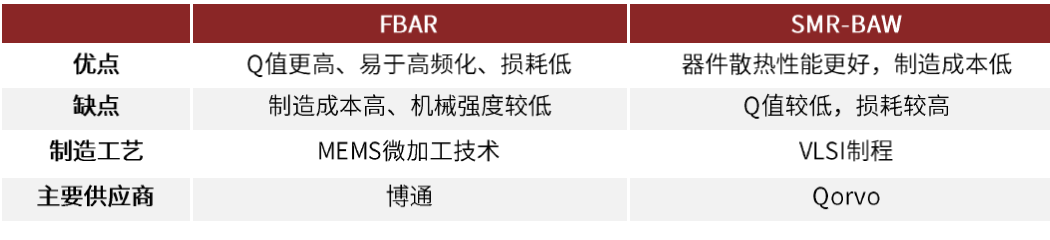

BAW滤波器全称体声波滤波器(Bulk Acoustic Wave),目前,全球BAW滤波器主要分为由博通为代表的FBAR滤波器和由Qorvo为代表的BAW-SMR两种技术路线,

图表:FBAR与SMR-BAW滤波器对比

资料来源:博通,Qorvo官网,中金公司研究部

BAW市场格局:博通是全球龙头,根据Navian数据,2018年博通全球市占率达87%,并且公司仅提供BAW滤波器产品;此外,2018年Qorvo的全球市场占有率达8%,仅次于博通。目前,两家公司的BAW滤波器均已应用于苹果、三星等品牌的5G旗舰机型中。此外,太阳诱电、高通、Skyworks等公司也具备BAW滤波器供应能力。

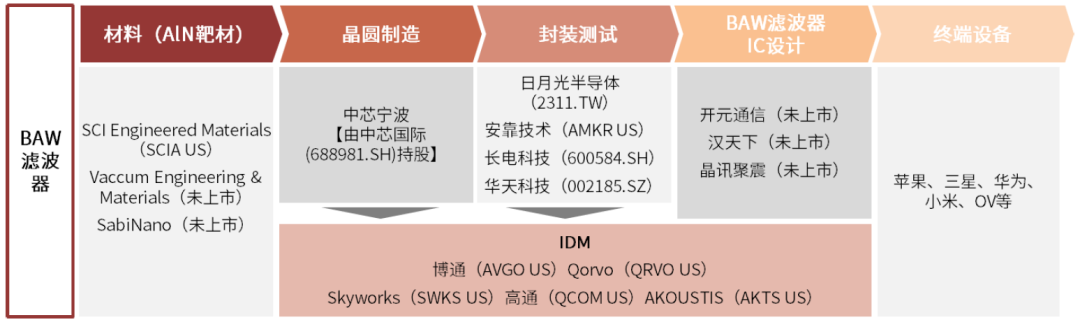

国内方面,具备FBAR供应能力的企业主要为天津诺思,采用IDM经营模式,在天津拥有晶圆生产线,目前已经推出了适用于5G NR n41和n78频段的FBAR滤波器。此外,开元通信、汉天下、珠海晶讯等也已实现BAW的量产出货。

材料方面:BAW滤波器则主要使用AlN溅射靶材,目前材料端主要供应商多为欧、美、日公司。中芯宁波目前已开发出BAW滤波器的制造工艺。

图表:BAW滤波器产业链

资料来源:各公司官网,彭博资讯,中金公司研究部

#3 LTCC&IPD滤波器

LTCC和IPD滤波器主要应用于超高频工作场景中。其中,LTCC全称低温共烧陶瓷,其具备尺寸小、制造成本低等优点,能在超低频至超高频(最高至100GHz甚至以上)的环境中工作,如5G中的Sub-6G和 mmWave等,但缺点是Q值较低。IPD滤波器在高频下也具有小尺寸、易集成、结构简单、加工成本低等优点,因此也主要应用于5G的超高频场景中。

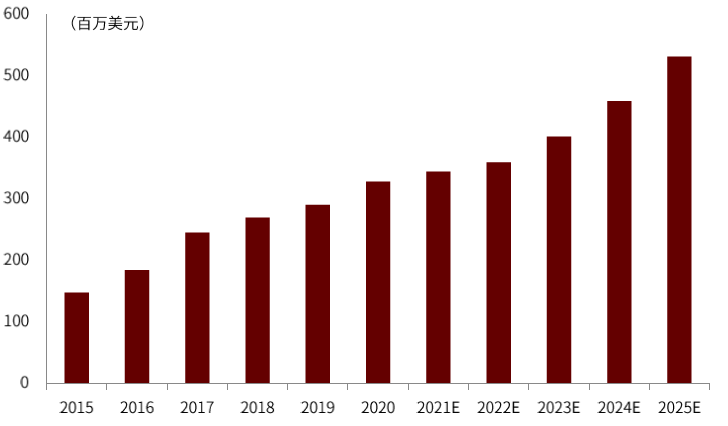

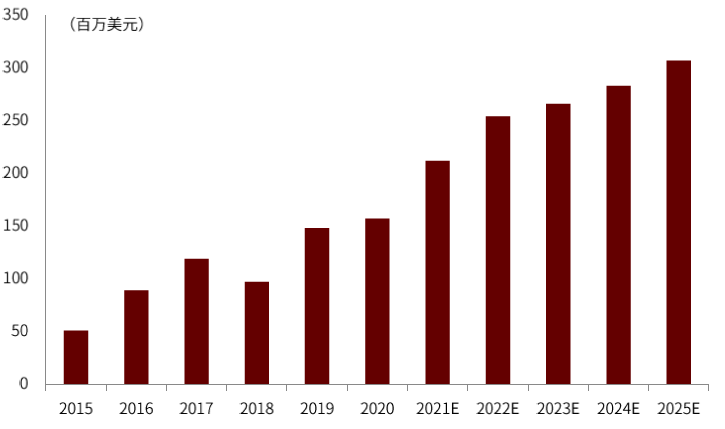

随着5G的发展,高频段滤波器的应用场景将显著提升,根据Yole数据,2020年全球LTCC/IPD滤波器市场规模分别达3.28/1.57亿美元,在滤波器中渗透率为5.0%/2.4%;预期2025年市场规模将增长至5.31/3.07亿美元,五年复合增长率分别达10.1%/14.4%,渗透率将分别增长至5.6%/3.2%。

图表:2015-2025E全球LTCC滤波器市场规模

资料来源:Yole,中金公司研究部

图表:2015-2025E全球IPD滤波器市场规模

资料来源:Yole,中金公司研究部

LTCC器件端市场格局:目前,全球LTCC滤波器市场主要的供应商包括村田、TDK、三星电机和华新科等,其中,村田是全球LTCC滤波器的领导者,其LTCC滤波器可以对应覆盖BAW的所有频段,并在sub-6G具有更低的损耗,目前已经应用于iPhone12 Pro等旗舰级5G机型中;而TDK推出的LTCC滤波器也已经可以运用于5G毫米波设备中。

国内方面,目前顺络电子(002138.SZ)、麦捷科技(300319.SZ)、风华高科(维权)(000636.SZ)、嘉兴佳利(北斗星通子公司)、飞特尔(未上市)等已经实现对LTCC滤波器的布局。其中,顺络电子已推出多款LTCC智能手机和基站用滤波器产品,覆盖N41、N77、N78、N79等5G主流频段。麦捷科技则于2007年开始布局LTCC技术,目前已实现LTCC滤波器的量产及主流客户的导入。

IPD滤波器市场格局:目前,卓胜微(300782.SZ)是国内IPD滤波器主要的布局者。根据公司公告披露,公司通过采用优化设计的IPD滤波器已实现sub-6GHz超高频段的滤波需求,同时公司采用差异化IPD滤波器方案的LFEM产品整体性能指标已经可比肩国际先进水平,并已在终端客户实现规模出货。

射频开关

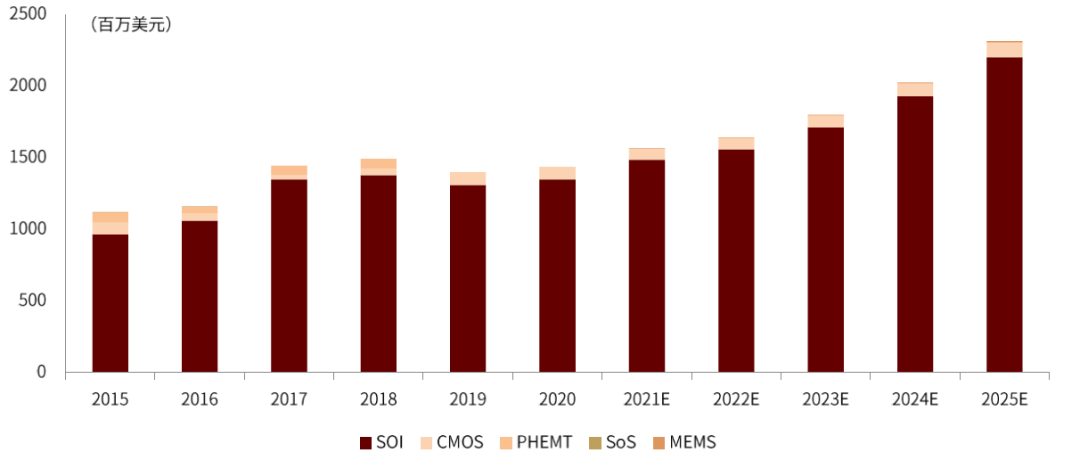

射频开关的作用是将多路射频信号中的任一路或几路通过控制逻辑连通,以实现不同信号路径的切换,包括接收与发射的切换、不同频段间的切换等,以达到共用天线、节省终端产品成本的目的。射频开关广泛应用于智能手机等移动智能终端。根据Yole数据,2020年全球射频开关市场规模为14.31亿美元,预计将于2025年达到23.06亿美元,复合增长率达10%。射频开关是一种高度集成化的射频器件,其主要被集成在DiFEM、LFEM、PAMiD等模组产品中,分立开关器件占比较小。根据Yole数据,2020年全球分立开关市场规模约5亿美元(不包含LNA、Tuner),占比仅为35.0%,Yole预计2025年全球分立开关市场规模将增长至8亿美元。

图表:2015-2025E全球射频开关工艺市场规模

资料来源:Yole,中金公司研究部

SOI是射频开关的主流工艺,其能在保证射频开关优异性能的同时大幅降低生产成本,因此从2013年开始逐渐替代GaAs成为射频开关的主流工艺,2020年,SOI工艺射频开关的市场占比超过95%。SOI全程绝缘体上硅,是一种在绝缘衬底上生长半导体层的技术,其中的RF-SOI是一种专门用于制造射频芯片的专用工艺,除了射频开关外,其也可以被应用低噪声放大器(LNA)、天线调谐器等多种射频前端器件和模组的制造中。

图表:SOI射频开关产业链

资料来源:公司公告,Yole,彭博资讯,中金公司研究部

基于SOI工艺的射频开关产业链主要包括SOI晶圆衬底、晶圆代工、设计和封测等多个环节。其中,法国的Soitec是全球SOI晶圆衬底市场的领导者,在2019年占据全球RF-SOI晶圆衬底78%的市场份额。在SOI晶圆衬底产能方面,截至2020年3月底,Soitec在全球拥有130万片/年的8英寸产能及80万片/年的12英寸产能,其中包括了上海沪硅产业的35万片/年的8英寸产能(仅供中国区销售),同时Soitec计划在未来逐年扩充产能。

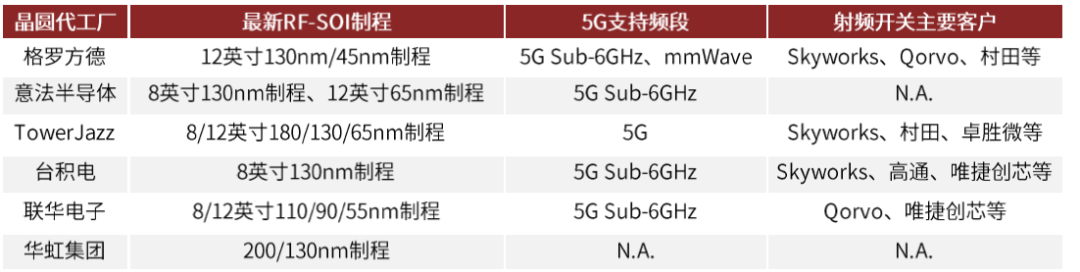

代工端:全球具备RF-SOI工艺的代工厂主要包括格罗方德、意法半导体、TowerJazz、台积电和中国台湾联华电子等。其中,格罗方德于2017年推出了最新的45RFSOI和8SWRFSOI工艺产线,分别支持45/130nm制程,两条产线均能支持12寸SOI晶圆衬底的加工,45RFSOI产线主要用于5G mmWave射频前端芯片及模组的代工;8SWRFSOI主要用于4G及sub-6GHz射频开关及LNA的代工,是目前行业最领先的RF-SOI代工平台之一。此外,意法半导体、ToweJazz、台积电和中国台湾联华电子等也均已推出适用于5G射频芯片及模组55-180nm制程的RF-SOI代工工艺。

大陆方面,目前具备SOI芯片生产能力的制造企业仍较少,但多家企业都在进行SOI工艺的布局,其中华虹宏力已在RF-SOI工艺200/130纳米技术节点上获得大量成功量产经验,并将持续研发55纳米技术节点下的RF-SOI工艺。

图表:RF-SOI晶圆代工厂对比

资料来源:公司公告,中金公司研究部

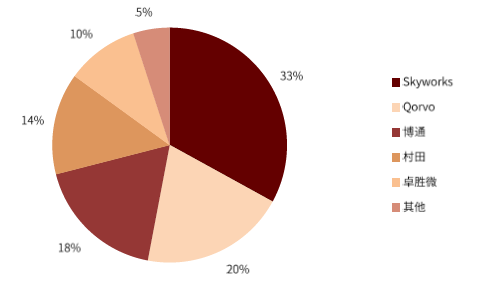

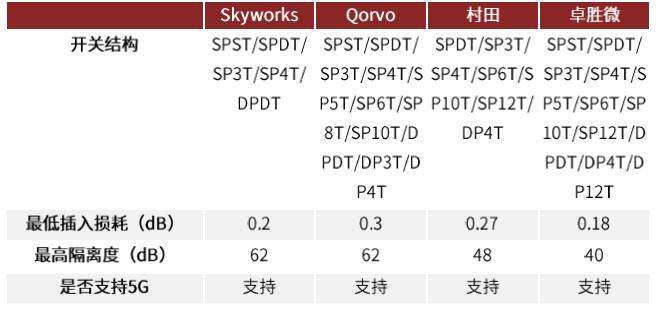

器件端,Skyworks/Qorvo/博通/村田是全球最领先的四家射频开关器件供应商,四家公司在2018年合计全球市场份额达85%;卓胜微(300782.SZ)是国内射频开关龙头,2018年在全球占约10%的市场份额,2020年公司射频开关营收达21.91亿元,占公司总营收的78%。目前,公司已推出适用于5G sub-6GHz的射频开关产品,并已供货三星、小米及其他主流安卓智能手机厂商。

图表:2018年全球射频开关市场份额

资料来源:QYResearch,中金公司研究部

图表:全球主要射频开关厂商对比

资料来源:各公司官网,中金公司研究部

风险提示

►手机出货量不及预期。全球智能手机需求呈波动趋势,根据IDC数据,2020年全球智能手机出货量同比倒退7% 至12.8亿部,我们认为,若下游智能手机出货量下滑较多,将为国内公司业绩带来下滑风险。

►新冠疫情加剧。射频行业产业链具备一定的全球化特征。我们认为,全球新冠疫情的不确定性,或影响射频行业下游需求和供应链稳定性,可能为国内公司带来生产和销售受限制的风险。

►国内厂商研发不及预期。我们认为,若国内厂商不能紧跟全球射频前端技术发展路径,及时推出技术领先且符合下游手机OEM厂商需求的产品,国内厂商将可能面临收入及利润不及预期的风险。

►模组化进展不及预期等。我们认为,若国内公司模组化进展不及预期,将影响其行业竞争力和国产替代进程,国内公司将面临业绩不及预期的风险。

文章来源

本文摘自:2021年7月26日已经发布的《射频龙头加速崛起,有望改变竞争格局》

牛市来了?如何快速上车,金牌投顾服务免费送>>