市场情况

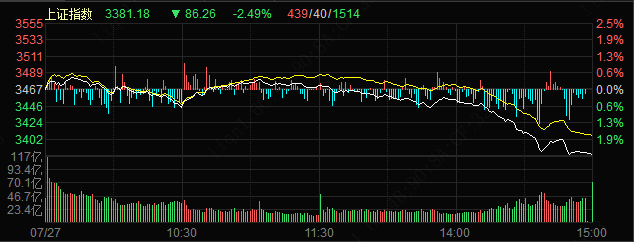

2021年7月19日-7月23日,上证综指上涨 0.31%,创业板指上涨 1.08%,沪深 300 指数下跌0.11%,科创 50 指数上涨 2.51%。恒生指数跌2.44%。海外市场,道琼斯指数涨1.08%,纳斯达克指数涨2.84%,标普500涨1.96%。28 个申万二级行业中有 12 个实现上涨,其中,电气设备(+7.44%)、传媒(+6.70%)、公用事业(+5.70%)上涨幅度较大;家用电器(-5.33%)、休闲服务(-5.25%)、计算机(-3.63%)下跌幅度较大。

流动性

2021年7月19日-7月23日,北上资金净流入118.22亿元。截至7月23日,两融余额为18234.91亿元,较7月16日上升194.97亿元。7月19日-7月23日,央行共有 5 笔逆回购到期,总额为 500 亿元;5 笔逆回购,总额为500 亿元;公开市场操作净投放(含国库现金)0 亿元。(上述市场情况、流动性中引用的相关数据和内容均来自Wind公开信息)

市场点评:关注成长赛道,把握结构行情

从宏观层面上看,德尔塔病毒叠加疫苗接种瓶颈扰动美欧经济预期,但随交易重心切回 Q2 盈利高增,美股上行趋势难改。海外风险无忧下,A 股在分母驱动下拉升未完待续。无风险利率下行是分母端核心驱动:1)尽管 6 月 LPR 保持不变,但稳增长压力逐步显现以及降低融资成本需求下,可能迎来“不对称”LPR 降息。此外下半年在政府债放量与 MLF 大规模到期压力下,存在再度降准可能。2)“房住不炒”再次明确以及上海首套房贷利率调升,居民地产投资收益率将持续压缩,权益市场有望迎来更多增量资金。3)未来美国债务上限问题将导致流动性拐点小幅后延,美债利率将维持低位。

从结构来看,可以关注与碳中和直接相关的光伏、新能源电池、风电、燃料电池、储能等行业的巨大发展机遇。而已有较大体量的水电,年装机量稳定增长的核电等清洁能源领域也将受益友好的政策环境。同时,也只有清洁能源得到迅速发展,才是我国实现碳中和目标的根本举措。为此,在“十四五”期间必须高度重视调整产业结构,同时加强技术进步来节能提效。碳中和对传统周期行业的影响类似一轮供给侧改革。“30·60”目标和能耗总量、强度“双控”政策下多地纷纷出台节能减排和新能源产业发展规划,高耗能产业的新上项目审批,过剩产能化解,能耗总量控制,节能技术应用,高耗能企业差别电价、惩罚性电价等政策逐步落地。钢铁等高耗能行业供给端的产能增量受限,行业整合有望加速,优质产能加速向龙头企业集中,龙头企业对产品价格的掌控能力提升。

从整体上看,下半年 A 股市场整体还是震荡市,结构性容忍高估值,但并不是显著的估值扩张环境,任何一个共识方向极端演绎都不宜追高,可以考虑适度调整结构等待其回撤。4 月以来大类行业风格行情分化,呈现成长>周期>消费>金融的格局,近期头尾分化加速。我们认为盈利优势是关键,而宽松预期下估值影响甚微。

1)分子端优势定胜负:科技成长>周期>消费>金融。科技成长伴随新一轮技术创新带来的需求成长周期开启盈利高增有望持续。周期尽管结构性供需缺口仍存但整体景气已至高位,未来边际难再向上。消费在弱修复下分子仍显疲弱,金融随着稳增长预期深化分子端更面临下行压力。

2)估值影响甚微:周期的估值优势随着行情走高迅速收窄,宽松预期下更难以展现,故随着分子端优势的换位,行情主线由周期让位给科技成长,且未来随盈利优势的持续其将继续领涨。

配置方面,建议轻指数、重主线,科技、新能源与军工仍然是相对较好的布局方向。一方面,产业政策和景气正在向科技成长倾斜,另一方面,经济平稳而流动性宽松的环境下,更利好中小盘与科技股。科技成长股的投资路径很可能是从最确定开始,慢慢向纵深发展。

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。