2021年的夏天,对教育培训行业而言,注定是史上最绝望的时刻!

在最严监管政策出台后,以K12课外辅导为主教培机构迎来巨震。美股市场上,好未来、新东方、高途等明星教育股全线崩盘。不过,27日美股中概教育股全线大涨,好未来涨超25%,新东方涨近13%,高途涨超15%。28日,港股教育股出现大幅反弹,新东方涨超9%,思考乐教育涨4.05%,21世纪教育涨超23%。

值得注意的是,市场大跌之下,不少人发现高瓴在今年一季度清仓了好未来和一起教育两只教育股,认为高瓴精准清仓是提前得到了消息。还有人指出,高瓴创始人张磊于2018年在央视《遇见大咖》节目中谈到的“教育是永远不需要退出的投资”,被调侃为高瓴的“言行不一”。高瓴清仓教育股是否真的得到了消息?K12教育机构的股价崩盘是否早就注定?未来如何躲避类似投资风险?这一系列问题备受关注。

有人疯狂涌入,有人则早早就预警风险,即使是在线教育过去两年最火爆的时刻。一位长时间跟踪K12股票的专业投资者,向券商中国记者详述了其对在线教育行业的深度思考,直言在线教育其实是“鬼故事”,十分值得市场警惕。

此外,随着好未来、新东方等明星教育股的崩跌,近日又有不少投资者忍不住想抄底。百亿私募希瓦资产董事长梁宏7月28日就发文表示,“惊奇的发现之前过亿美元仓位,这两天买回来只要花几百万美元。”不少投资者猜测,梁宏有可能抄底了教育股。

高瓴一季度清仓教育股惹争议

作为国内最知名的私募基金,高瓴的投资动作一向备受市场关注,尤其是其在美股的公开持仓。

在最严监管政策出台后,以K12课外辅导为主教培机构迎来巨震。不少人却发现高瓴在今年一季度清仓了好未来和一起教育两只教育股,认为高瓴精准清仓是提前得到了消息,更有言论调侃高瓴是“领导的朋友”。

实际上,监管政策趋严、教育培训行业面临考验,在上半年早有端倪,监管政策和治理行动一直在落实。

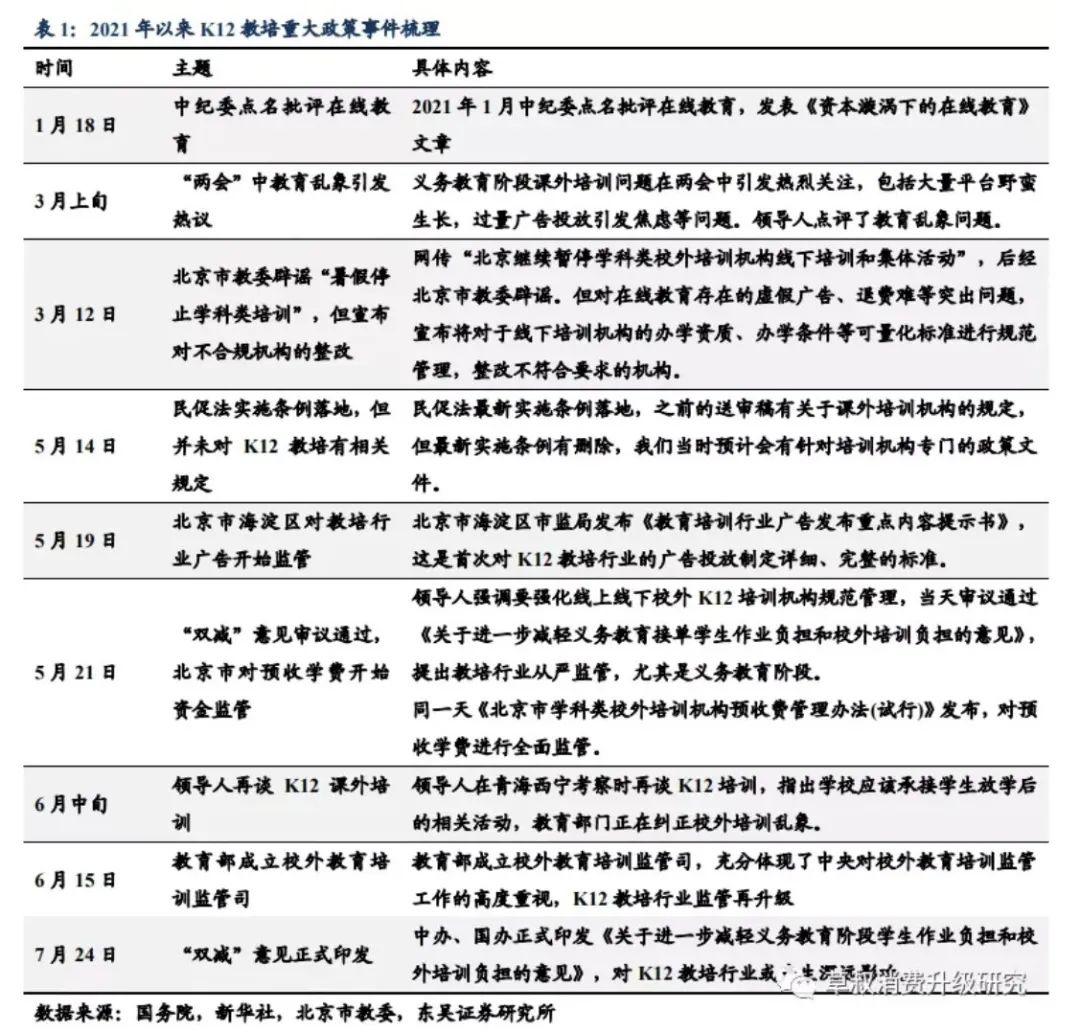

据东吴证券研究所梳理,2021年1月,中纪委点名批评在线教育:3月上旬“两会”期间,义务教育课外培训机构同样引起了广泛关注,大量在线培训平台“野蛮生长”,针对内卷焦虑的社会现象,建议加强审查课外培训机构的广告投放,避免引发家长焦虑。领导人还指出教育不能唯分数论,点评了教育乱象问题;5月21日“双减”文件审议通过,强化线上线下校外K12培训机构规范管理;6月中旬,领导人再谈K12教育培训;7月24日,“双减意见”正式印发。

从公开数据看,高瓴从2014年就开始投资好未来,投资时间长达8年,高瓴二级市场团队早在2019年开始就逐渐减持好未来。由于一季度涨至高位的教育股普遍开始大幅回撤,比如一季度好未来大跌24.7%,新东方大跌24.65%,高途则大跌34.48%。不少投资机构为控制组合风险,纷纷选择减持、甚至清仓。

公开资料显示,高瓴在今年一季度清仓了好未来和一起教育科技;景林资产卖出持有好未来股数的77.61%;瑞银卖出8740万股持有的高途股票;老虎环球基金在一季度清仓了高途。根据公募基金二级季度数据,QDII基金也纷纷清仓了教育股。

知名投资机构Baillie Gifford(BG基金)关于好未来的投资档案显示,买入好未来时,BG基金看好高考赋予中国K12行业的潜力。据美国SEC官网披露的BG基金季度持仓报告(13F)数据,BG基金于2018年Q3清仓持有超过十年的新东方教育,2020年Q1开始持续减仓好未来。BG基金没有解释近年开始减持好未来的原因。但从档案可以看到,BG从一开始就对监管可能带来的对回报的限制有所担心。

此外,还有不少人指出,高瓴创始人张磊于2018年在央视《遇见大咖》节目中谈到的“教育是永远不需要退出的投资”,这也被网友调侃为高瓴的“言行不一”。但实际上主持人与张磊谈论的是西湖大学捐赠的片段,张磊说的“不退出”指的是把钱投给西湖大学这样的公益教育事业不需要退出,这与二级市场投资培训股不退出是两个概念,不是简单的买股票永远不买的意思,明显断章取义了。

“阴谋论总是理解这个世界最偷懒,最没营养的方式。倘若这些投资机构没有逃离风险,而是踩雷、被套,个别声音可能又要嘲笑这些大牌机构不过如此了。”有机构人士表示。

回归专业,在二级市场上,投资机构普遍采用组合式投资,这可以有效降低投资风险,一个投资组合是由组成的各证券及其权重所确定,选择不相关的证券应是构建投资组合的目标,风险应该是整个投资过程的重心。

上述机构人士表示,在组合投资中,机构考虑减持股票的情况大致有三种:

第一,是公司、股票的基本面恶化,经过重新评估后达不到收益要求;

第二,是股价达到了目标价附近、估值风险显现;

第三种情况,就是发现了更好的投资标的,需要卖出股票来腾出仓位,为基金组合调整新的策略。

虽然高瓴的精准减持可能让人非议,但投资者与其猜测高瓴是否得到消息,还不如反思对教育股的追捧过程中,对其商业模式的理解是否有问题,K12教育机构股价一路狂飙时是否对高估值以及相关问题视而不见了。

在线教育背后存在诸多问题

2020年是在线教育飞速发展的一年,其被视为教育领域里最佳的赛道,吸引着大量资金涌入,好未来、新东方、高途等明星教育股全线暴涨。2020年疫情后对在线教育的期待,在集体情绪的鼓动下,整个K12一直处于一种非常高估值的状态。

百亿私募进化论资产创始人王一平表示,教育股的问题,今年5月底就有各种声音,6月份就出台各种政策。无论是宏观的论调,还是微观的具体政策,都有据可查。外资机构指责中国教育股政策不确定性大,其实是自身跟进不及时,出现亏损则甩锅,而投资更多应该从自己身上找原因。

香港慢牛投资公司董事长张化桥也表示,中国在线教育的问题明显,难道投资者真的不知道吗?第一,学生疲倦、家长不堪重负、学校受到了冲击。第二,这个行业根本没有护城河、商业模式从头到尾就是破的。他们远不如餐馆,我去年11月份就写过这样的文章。第三,估值非常荒唐。即使在大跌之后,还是很贵。

一位长时间跟踪K12股票、雪球名为C4Cire的专业投资者告诉券商中国记者,今年6月,在K12板块经历一轮大跌后,他成功的劝阻一位试图抄底K12股票的朋友。

C4Cire给出的理由是,整个K12板块一直存在两个“鬼故事”没讲清楚,一个是估值过高,一个是在线教育方向(尤其是在线大班)本身可能就是错的——如果这两个问题没想清楚,搞不好刚抄底就“见鬼”了。

一个显著的现象是,即便在6月崩盘后,整个K12股票的估值依然非常高。例如,截至6月23日,从高点起算,高途教育已跌去90%,还有5PB;思考乐教育,从最高点跌了86%,还有3PB;好未来跌了74%,还有2.94PB——很难想象,此前的投资者是如何忍耐这么高的估值。

这样的估值水平下,意味着投资者此前对“赛道”过分痴迷,对未来的增长给了非常高的预期。

C4Cire表示,“在6月23日的估值水平下,即便好未来恢复到历史平均盈利水平,对应估算PE也达到40倍。这意味着,这一估值水平要求更高的业绩增速,不仅是恢复正常盈利,还要求更高的业绩成长。在这样的估值与增速要求下,很难说抄底的成功率有多高。”

另一方面,在线教育的商业模式其实一直争议不断,这个模式是否成立、教学质量是否有保障,其实一直没有定论。整个在线教育板块,除了高途曾宣布盈利外(后又亏损),大家都还在摸索、实验的阶段。

但麻烦的是,经过2020年的疫情冲击、资金炒作,在线教育板块被视为最有前途的业务,在线教育业务的估值被迅速抬高,资金汹涌进出,投资者却集体忘了:这是一个还没有被实践证真的新业态——尤其是在线大班模式。

C4Cire认为,“教育是非常复杂的人类集体活动,有太多因素会影响到学生成绩。一个老师的讲课水平只是因素之一,其他因素如班级氛围、人际关系、师生情感等等,都会影响学生的考试成绩,绝不是找个一流老师隔着屏幕讲课就能提高成绩的。”

“观察过在线上课的过程就知道,在线课程非常难管理中小学生的注意力,哪怕父母就在身边,孩子也依然走神——人类的学习,其实非常需要环境和氛围,也需要一个活生生‘人’来作为老师,而不是一个无关关心他、看不到他喜怒哀乐的屏幕老师。”C4Cire指出。

此外,C4Cire还表示,“新东方曾在线下实践K12的大班模式,实践证明根本无法管理学生的注意力,只得全部转为小班模式。如果线下K12大班模式是失败的,为什么线上就能成功?不是应该更难管理吗?这说不通。”

因而,在线课程的问题在于课堂质量管控。由于失去了师生之间的情感连接、同学之间的氛围,以及中小学生天然无法管控自我注意力,在线K12教育很难做出线下小班的品质,而这会反过来降低班级的续办率。

最终,C4Cire花了两年时间跟踪K12股票,但迟迟没有建仓,对K12股票始终持有疑虑,对整个K12的商业模式仍存疑。“可能我们花了很多时间、研究得比较深入了,但这个题目对我们来说可能太难了,我们还是选择放弃。”

百亿私募抄底教育股?抄底需谨慎,切莫加杠杆

值得注意的是,随着好未来、新东方、高途等明星教育股的崩跌,近日又有不少投资者忍不住想抄底。

百亿私募希瓦资产董事长梁宏7月28日就发文表示,“惊奇的发现之前过亿美元仓位,这两天买回来只要花几百万美元。”不少投资者猜测,梁宏有可能抄底了教育股,比如新东方或者好未来。

王一平也表示,“事物有它基本的原理,受政策影响是一方面,也要考虑股票价值。昨天白天说教育股的基金经理橱窗效应,昨晚教育股反弹了。几乎是在各种媒体和很多人一致唱空的情况下。压力山大的时候,我建议给基金经理一个冷静思考的环境。”

不过,深圳一家私募负责人表示,如果对内在价值没有深刻的理解,任何抄底行动都是危险的。“K12的业务逻辑已经被监管否定了,这让很多估值方法都失效了,投资者只能回到格雷厄姆式的分析方法,回到对资产负债表的研究,保守地估量每一项资产的价值、潜在的偿付义务。”

至于不少投资者提出部分教育股已经跌破现金价值。该私募负责人表示,在线教育机构一大部分的现金是源自学生的预付款,如果业务停止,这些全部要退回给学生,还有庞大的教师队伍、销售队伍要遣散。还有各个教学中心签订的长期租赁合同要作废,可能要付出赔款,但是否属于不可抗力需要讨论。

“总之不能只看跌幅就冲进去。是否值得抄底,投资者需要对企业的资产进行细致并且相对保守的估量,即使是算清楚值得行动,亦切莫加杠杆。”上述人士表示。

牛市来了?如何快速上车,金牌投顾服务免费送>>