——01——

股市:市场加剧分化,寻找结构性投资机会

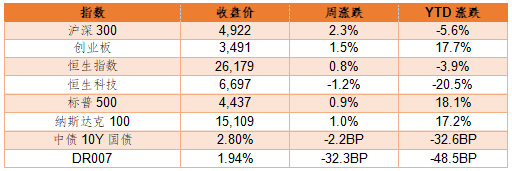

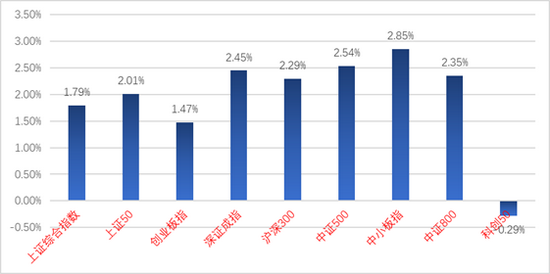

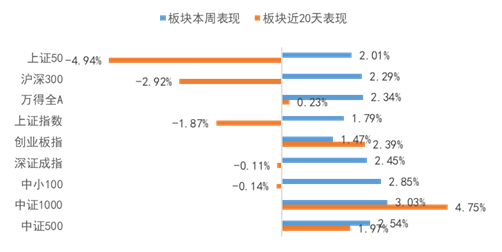

上周市场上涨,上证指数、深证成指、创业板指上周分别上涨1.79%、2.45%、1.47%。从行业周度涨跌幅看,国防军工、汽车、建筑建材、综合、机械设备等涨幅领先,分别上涨10.42%、8.16%、7.71%、6.71%、6.47%;钢铁、传媒、电子分别下跌3.43%、2.69%、0.42%。

上周仍为结构性行情,与政策支持导向相关的板块上周行情相对较好。由于近期教育行业政策,市场担忧蔓延至其他行业,对官媒发布信息敏感,叠加疫情影响,消费、游戏、医药等板块有一定调整;发布全面健身计划,相关体育及服饰类板块涨幅较好;而处于行业景气度高的新能源、半导体等板块也表现较好,但有较大幅度波动,新能源汽车板块在美国拜登政府与车企声明提高2030年电动车占比影响下,板块大涨。同时,不同行业、不同风格、不同估值板块间收益分化加剧。

展望后市,预计结构性行情将继续演绎,波动中继续偏向成长方向,建议持续关注新能源、半导体、军工等高景气板块的投资机会,但谨慎追涨以规避高位回调风险。同时也建议关注食品饮料、医药等长期确定性赛道大幅回调后估值性价比的开始显现,低估值的银行、地产板块也可能出现一定的投资机会,政策长期支持,行业整体涨幅较小具备一定安全边际的方向,也建议适当关注。

上周权益市场表现

上周各大指数涨跌幅情况

万

得

全A +2.34%、上证指数 +1.79%、深证成指 +2.45%、沪深300 +2.29%、创业板指 +1.47%、中小板指 +2.85%、上证50 +2.01%、中证500 +2.54%、中证1000 +3.03%

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为国防军工、汽车、建筑材料,涨幅分别为10.42%、8.16%和7.71%;钢铁、传媒、电子跌幅居前。

——02——

债市:利率债收益率继续下行的势头预期减弱,市场波动率变小

债市收益率继续下行,市场波动率预期变小。债市收益率下行趋势延续,周内波动相比前周有所减小。宏观数据方面,7月财新中国制造业PMI为50.3,为2020年5月以来最低,前值为51.3。7月制造业生产指数和新订单指数分别录得16个月和15个月以来新低;就业指数略高于荣枯线,连续第四个月位于扩张区间。总体上看,经济仍然处于上行区间,但增速已经明显放缓。从资金面来看,上周资金仍然维持较为宽松的态势,月初资金无太多扰动因素。目前疫情持续扩散,多地公布确诊病例,且对出行进行限制。此情况对消费和部分地区的制造业供应链产生不利影响。债市收益率经过过去一个月的快速下行,市场对于基本面和政策面的预期已经充分兑现,后续收益率继续下行的势头预期减弱,市场波动率变小。

央行工作会议召开,地方债发行预期后置。央行召开工作会议,明确下半年八大重点任务。8月份地方债发行计划有所增加,可能会对货币宽松造成一定的扰动。近期召开的政治局会议也新增“合理把握预算内投资和地方债发行进度”的相关内容。从发行节奏来看,今年财政大概率会有一定的后置和平滑,年底也有可能会有一定额度的地方债发行,而不是在10月前全部发完。预定市场流动性仍然保持在较为稳定的状态。

关注上海电气事件最新进展。上海电气发布公告称,执行董事兼总裁不幸逝世。此前上海电气爆发风险,有大额应收账款逾期现象出现,目前管理层又出现震荡,可能引发市场对管理风险和资金类业务风险的关注,导致其融资渠道不畅。资金类业务主体依靠短期贷款滚续,进行低成本融资。后续债券滚续若发生问题,可能带来融资成本上升等风险,侵蚀资金类业务公司本就不高的毛利润,从而使得市场定价方式发生转变,后续需密切关注上海电气事件及相关主体融资情况,以及此类主体对风险管理的措施。

利率债收益率继续下行的势头预期减弱,市场波动率变小:经济基本面受到疫情影响,景气度可能出现边际下滑,同时市场价格对于预期已经充分兑现。信用债方面,房地产监管政策的效果逐步显现,市场负面新闻较多,监管的效果正逐步体现在公司的运营数据上,短期建议规避房地产行业信用债。市场信用分层问题依然较为突出,部分AA级别城投平台再融资能力依然较弱,评级行业监管政策的效果正在显现。

上周债券市场表现

流动性跟踪

1)货币市场:R001加权平均利率为1.9162%,较前周跌37.54个基点;R007加权平均利率为2.0094%,较前周跌40.41个基点;R014加权平均利率为2.1695%,较前周跌28.64个基点;R1M加权平均利率为2.2823%,较前周跌46.86个基点。

hibor隔夜为1.859%,较前周跌31.9个基点;shibor1周为1.994%,较前周跌29个基点;shibor2周为2.001%,较前周跌33.8个基点;shibor3月为2.368%,较前周跌3.3个基点。

2)资金面:第32周央行累计开展500亿元逆回购操作,因上周有900亿元逆回购到期,上周实现净回笼400亿元。

第33周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。财政存款、地方债发行增加均可能给8月流动性带来扰动,不过预计央行将适时适量地开展相应对冲。从目前数据看,8月将有7000亿元MLF到期,另外,在政府债券供给增加等因素影响下,央行还需进行一定操作以维持流动性合理充裕。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行97只利率债,实际发行总额4454亿元,债券量与前周相比大致持平。

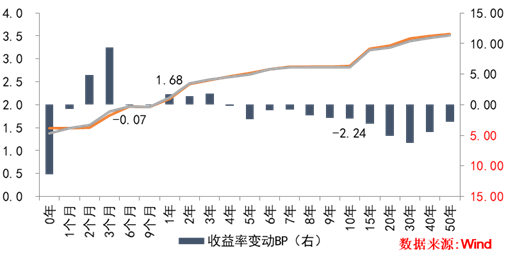

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌1.2bp。其中,0.5年期品种下跌0.07bp,1年期品种上涨1.68bp,10年期品种下跌2.24bp。本期国开债收益率不同期限多数下跌,各期限品种平均跌0.46bp。其中,1年期品种下跌0.01bp,3年期品种上涨2.66bp,10年期品种下跌4.47bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1399亿元,发行量与前周相比有所缩量。

2)二级市场

:

本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌15.97bp,AA+级整体下跌15.22bp,AA-级整体下跌12.85bp。本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌3.72bp,4年期AA+级中票下跌7.25bp,2年期AA级中票下跌5.37bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌3.68bp,3年期AA+级下跌2.21bp,15年期AA级下跌3.22bp

。