热点栏目

热点栏目 又一“蛇吞象”上演,启迪环境因何“贱卖”?

来源:红刊财经

原创红刊社

今年以来,启迪环境持续推进重大资产重组事项。按照1月份的公告,城发环境准备以换股方式吸收合并启迪环境,每1股启迪环境股份可以换得0.6526股城发环境股份。启迪环境的换股价格为7.59元(比定价基准日前20个交易日的股票交易均价溢价10%),总价108.58亿元。但因为启迪环境股价持续下行,年内累计跌幅超过30%,到7月份,这次重组的双方重新修订了交易预案,换股比例为修订为1:0.608,启迪环境的换股价格下调为5.35元(定价基准日前120个交易日的股票交易均价的90%),总价也降至76.54亿元。

对比两家公司的规模来看,截至一季度末,启迪环境总资产和总负债分别为422.3亿元和259.01亿元,城发环境分别为143.22亿元和88.4亿元,前者规模是后者的三倍以上。这对城发环境来说是一场蛇吞象式的吸收重组,对启迪环境来说则是资产“贱卖”。不过,启迪环境走到这一步,和其流动性方面的问题有直接关系。

在启迪环境于7月中旬发布中报预告时,深交所同期下发了关注函,直指公司在在建项目资产减值方面的问题。启迪环境在7月28日做了回复,其中有些事项爆出存在信披不及时的问题。

天门市生活垃圾焚烧发电项目“停顿”

“延期一年”披露?

在启迪环境的关注函回复公告中,公司在介绍“天门生活垃圾焚烧发电项目”时指出,自公司在2015年9月拿到该项目(公司持股90%,合加新能源持股10%)至今,“已完成建设进度包括场平工程、排水截洪沟工程;焚烧车间及附属构筑物地下基础浇筑混凝土工程完成地面部分施工。”同时,“2020年6月29日,天门市城管局下发了关于取消天门景清环保能源有限公司天门生活垃圾焚烧发电项目特许经营权的决定。”

据记者查证,对于发生于去年中的天门市城管局取消上述项目特许经营权的事项,启迪环境并没有及时进行信披,直至今年7月15日《启迪环境:关于相关项目计提资产减值损失的公告》才披露此事。事实上,早在2016年,“天门生活垃圾焚烧发电项目”因环评未达标而一直处于停建中。

按照启迪环境2020年年报,公司去年在“天门垃圾焚烧项目”上投入了88.59万元,是其累计投入金额16240.68万元的0.55%。这显示出该项目建设已经停滞。

值得注意的是,天门市城管局在去年7月21日发布“天门市生活垃圾焚烧发电项目”公开招标公告,项目匡算总投资额约59813.31万元,日焚烧处理生活垃圾1000吨,配置2×500t/d机械炉排炉+1×25MW的中温次高压纯凝式汽轮发电机组,配置1套烟气净化系统并预留SCR系统,一次建成。项目采用特许经营模式实施。项目采用BOT(建设-运营-移交)的运作方式。项目特许经营期为三十(30)年,其中整个项目的建设期为24个月,前期手续办理期4个月,工程建设期 16个月(自取得开工许可证开始计算),调试期4个月。这个项目后由“中国光大国际有限公司”中标。

天门市城管局的招标公告显示出其在与启迪环境在该项目合作过程中的一些教训。在2015年9月8日桑德环境(启迪环境曾用名)拿到上述项目的约定中,强调了特许经营期限为 30 年(不含建设期)、BOT模式,但对建设期、调试期却没有约定。天门市城管局也为此“付出”了代价,一个是6年过去,项目没能落地;另一个是原来预计投资4.3 亿元,日焚烧处理生活垃圾800吨的方案不得不重新调整,整体投资规模提高。

因此,尽管启迪环境在回复公告中认为,就“天门垃圾焚烧项目”,“公司安排人员与政府部门进行了沟通,根据沟通情况,公司预计政府的赔偿能够覆盖项目的实际投入。”但“根据武汉中昌达会计师事务有限责任公司审计报告初稿审定金额1673.91万元,结合公司与政府沟通结果,预计可收回金额1809.80万元。”

截至去年末投入达1.62亿元的“天门垃圾焚烧项目”,没有按设想的从天门市城管局拿到同等规模的投入资金,启迪环境以计提减值14463.00万元作为“结束”。

在规模壮大中

业绩滑向低谷

在建工程的大规模减值,既是启迪环境为重组做准备,也是其挽回利润的努力。

据启迪环境7月15日中报业绩预告,上半年,公司实现的归属于上市公司股东的净利润为亏损33亿元–40亿元,每股亏损2.31元-2.8元。公司给出的理由是受公司整体投资战略调整及吸收合并的影响,决定将之前停建项目、拟退出项目计提资产减值;并对资产运营效率较低、不能持续运营和公司整体战略涵盖不到的项目进行退出、转让处置。这两项相加的损失金额约30亿元-35亿元。

启迪环境是二级市场的老公司之一,在2000年前原名“国投原宜”,由于连年亏损,2003年被桑德集团借壳,2005年更名为“合加资源”,2010年4月更名为“桑德环境”。2015年11月,桑德环境引入清华旗下的启迪控股,实控人由文一波变成清华控股。2019年,公司更名为启迪环境。

表1 启迪环境历史财务情况

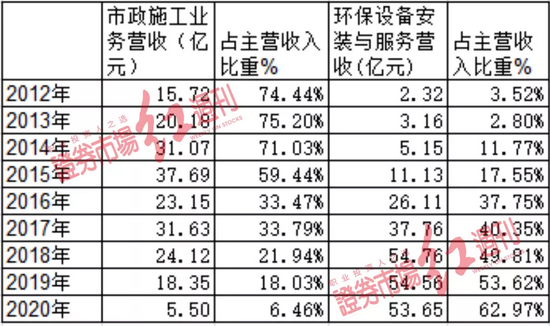

2014年以前,启迪环境的主要业务是固体废弃物处置工程市政施工与设备安装业务,占营业收入比重超过70%。2014年开始,公司布局并逐渐加码环卫一体化业务,导致员工人数激增。

员工人数方面,公司2014年员工人数比2013年增加2倍,2015年再增加2倍,2016-2017年均以近1倍速度增加,4年时间员工人数增长了35倍之多,最高时超过9万人。在此推动之下,环卫业务的收入也随之快速增长。2012年时,环保设备安装与服务营收只有2.32亿元,占主营收入的比例为3.52%;市政施工营收15.72亿元,占比74.44%。到2016年,公司环卫业务就超过市政施工收入,并继续增高。到2019年环卫业务收入54.56亿元,占比53.62%。(见表2)

表2 启迪环境主要业务变化情况

据了解,启迪环境市政施工收入2018-2020年分别为24.12亿元、18.35亿元、5.5亿元,占比分别为21.94%、18.03%、6.46%,均连降三年。2020年市政施工的利润竟只有区区1445.12万元,毛利率2.63%。

更重要的是,从2014年开始,在公司市政施工营收占比连年下滑的同时,启迪环境的资产负债表里的“在建工程”与“应收账款”金额却在大幅增加,2013年时的在建工程只有9.33亿元,应收账款19.95亿元,到2019年在建工程已经升至141.83亿元,应收账款升至69.45亿元,6年的累计增幅分别为14倍与2.48倍。截至在2020年,在建工程仍有127.26亿元,应收账款为55.88亿元。

近10年的快速扩张导致启迪环境规模越来越大,2009年时公司总资产只有26.44亿元,负债14.56亿元。到2019年账面总资产高达445.34亿元,负债276.98亿元,增幅分别达15.84倍与18.02倍。高速扩张常常会令公司的资金流紧张,启迪环境可能也受到了类似的影响。比如,2018与2019年连续两年,启迪环境归母净利润都是断崖式下降,降幅分别为48.53%与44.18%,2020年报出亏损15.37亿元。

回复公告显示,启迪环境将处理12个项目,账面金额28.77亿元,计提损失22.08亿元,缩水率高达79.25%。此番处理后,启迪环境在建工程金额仍有98.49亿元,再加上55.88亿元应收账款,超过150亿元的“状况不明的资产”,未来如何处理还是未知。

启迪环境像个身体浮肿的病人,新东家河南投资集团在脓肿的部位开刀放出部分脏水,但病人还处于奄奄一息之中,新东家能否另有良药帮助他起死回生,现在还未可知。

另外,文一波控制的桑德集团旗下桑德国际(港股)从2016年4月停牌至今,何时复牌也是遥遥无期。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>