市场回顾

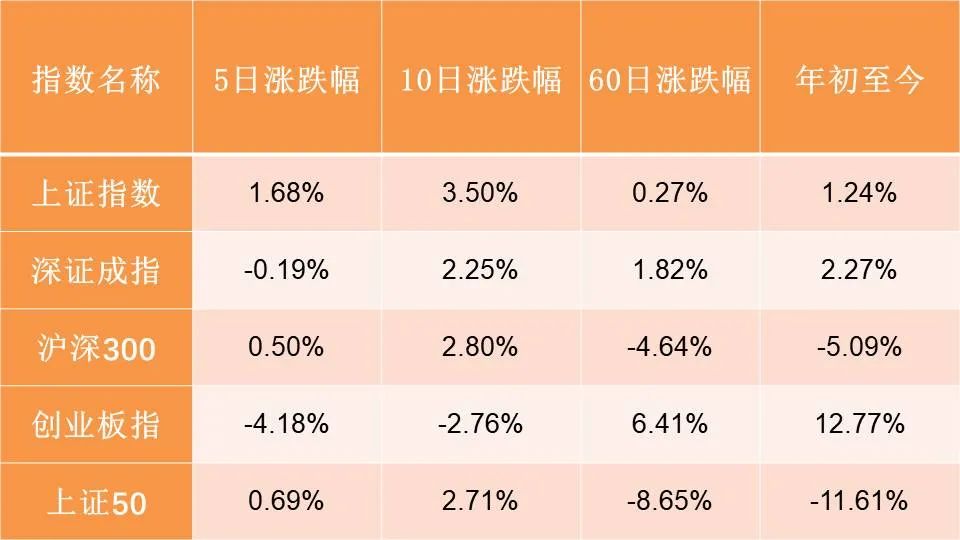

本周(8/9-8/13)A股指数略有分化,上证指数保持反弹趋势,震荡上行。创业板指受半导体锂电池和光伏三大热点拖累,震荡下行。

周一,A股大小指数分化,白马股回暖,“茅系股”走强,“宁组合”低迷。上证指数收涨1.05%报3494.63点,创业板指跌0.98%。两市成交额超1.2万亿元,连续第14个交易日达到万亿规模;北向资金实际净买入超40亿元。食品饮料、酿酒行业、猪肉、家电强力反弹;房地产、券商等板块超强反弹;军工、储能概念、氢能源概念、光伏概念保持活跃,持续爆发。半导体、锂电池、稀土永磁等指数明显回调。港股方面,恒生指数冲高回落收涨0.4%;恒生科技指数跌0.48%,大市成交1475亿港元。地产、金融股领涨大市;半导体、汽车股跌幅居前,南向资金净买入34.39亿港元。

周二,股指早盘弱势横盘,午后在白酒带领下震荡攀升,上证指数收涨1.01%报3529.93点,创业板指涨0.34%。两市成交额超1.3万亿元,连续15个交易日达到万亿规模。储能概念持续爆发,军工火力全开,白酒午后大涨,医美概念、券商股拉升;盐湖提锂板块大幅下挫。北向资金尾盘加速进场,全天净买入10.42亿元,早盘一度净卖出近20亿元。港股方面,恒生指数收涨1.23%,恒生科技指数涨2.48%,大市成交1607.9亿港元。科技网络股强势反弹,恒大系延续涨势,南向资金净买入额54.84亿港元。

周三,A股窄幅整理,储能概念股全线井喷,氢能源概念同步上涨,锂电池概念回暖,煤炭、地产走高;医美、疫苗、白酒跌幅居前。上证指数收涨0.08%,创业板指跌0.91%。两市成交额12827亿元,连续16个交易日达到万亿规模;北向资金实际净卖出28亿元。港股方面,恒生指数宽幅震荡收涨0.2%,报26660.16点;恒生科技指数跌0.14%;大市成交1535.1亿港元。地产、能源股涨幅居前。恒大系盘中大涨尾盘涨幅回落,生物医药股走弱。南向资金净买入56.32亿港元。

周四,沪深两市弱势震荡,Wind茅指数与“宁组合”均跌超1.5%。午后连续百亿成交的盐湖龙头拉升涨停,带动盐湖提锂及锂电分支走高,但指数仍在低位徘徊。个股涨跌互半,汽车整车全天强势,沪指上方60日线仍有压制情绪。上证指数收盘跌0.22%,创业板指跌1.47%。两市全天成交1.3万亿元,北向资金小幅净卖出1.78亿元,早盘一度净买入近20亿元。港股方面,恒生指数收跌0.53%;恒生科技指数跌1.49%;大市成交1358.6亿港元。医药、消费、科技股跌幅居前,互联网保险暴跌,恒大系再度走弱。南向资金净卖出约1亿港元。

周五, 沪深两市低开后冲高回落,午后弱势震荡。在科技股全线下挫、锂电产业链回落下,周期股再次站出力挺指数,“三化”板块涨势强劲,黄金、燃气持续回暖。上证指数收跌0.24%,创业板指跌1.22%,万得全A跌0.33%,科创50跌2.13%。两市全天成交近1.3万亿元,北向资金净卖出12.38亿元,本周累计净买入12.76亿元。港股方面,恒生指数弱势震荡收跌0.48%,恒生科技指数跌1.93%,恒生国企指数跌0.93%;大市成交1258.8亿港元。半导体、科技网络股领跌。有色股逆市走强。恒大系尾盘拉升。南向资金净卖出22.53亿港元。

数据来源:Wind截至2021年8月13日

市场简评

本周A股风格出现反转,两市走势出现明显分化,上证指数上涨1.68%,创业板指跌逾4%。本周化工及煤炭表现较好;化工涨幅达7.08%,煤炭涨幅达7.12%。电子板块下跌较多,本周下跌2.75%。

本周化工板块整体景气仍较好,部分新能源锂电、光伏等产品价格持续上涨,受新能源相关材料标的上涨的拉动,板块涨幅较大。

本周煤炭板块涨幅靠前,中庚基金认为,煤炭板块核心来自于动力煤焦煤价格维持高位,整体下游库存水平较低,股票相对价格呈现低估状态的修复,所以景气度较好。

本周电子板块跌幅较大,中庚基金认为,电子板块中半导体权重跌幅较大,影响整个板块估值。半导体板块主要是前期涨幅过高,叠加中报利好基本出尽,短期缺乏催化,另外国家监管部门调查汽车芯片囤货涨价事件也对板块情绪造成了干扰。

本周食品饮料跌幅第一,主要因为次高端白酒业绩部分低于市场预期,叠加长期上涨盈利带来的获利筹码松动,以及对于教育行业监管,给市场带来的政策预期可能转向负面的情绪。

重要事件解读

宏观信息及重要经济数据汇总

1.中国7月CPI同比上涨1%,预期0.8%,前值1.1%;环比上涨0.3%。1-7月平均,全国CPI同比上涨0.6%。7月PPI同比上涨9%,预期及前值均为8.8%,环比上涨0.5%;1-7月平均,PPI同比上涨5.7%。国家统计局指出,7月CPI同比涨幅回落,食品中,猪肉价格下降43.5%,降幅比6月扩大7个百分点;非食品中,工业消费品价格上涨2.8%,涨幅扩大0.3个百分点。受原油、煤炭及相关产品价格大幅上涨影响,PPI同比涨幅略有扩大。

2.乘联会:7月广义乘用车零售152.3万辆,同比下降6.4%,环比下降5.2%;展望下半年,轿车市场在高基数基础上将小幅下滑,轿车市场中新能源的强劲势头在下半年将持续,新上市的传统轿车逐步放量,或将部分拉动ICE轿车占比的提升。7月新能源乘用车零售销量达到22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源车零售122.9万辆,同比增长210.2%。下半年芯片供应恢复后,各厂商在轿车领域目标将大幅提升,尤其主流合资品牌竞争将更为激烈。

3.中国7月M2同比增长8.3%,预期8.7%,前值8.6%。新增人民币贷款1.08万亿元,比上年同期多增905亿元,预期增1.09万亿元,6月份为增2.12万亿元。社会融资规模增量为1.06万亿元,比上年同期少6362亿元,预期1.53万亿元,6月为增3.67万亿元;7月末社会融资规模存量为302.49万亿元,同比增长10.7%。

4.商务部公布数据显示,1-7月,全国实际使用外资6721.9亿元人民币,同比增长25.5%(折合1007.4亿美元,同比增长30.9%;不含银行、证券、保险领域)。从行业看,服务业实际使用外资5355.7亿元人民币,同比增长29.2%,占全国实际使用外资79.7%。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。