来源:富凯财经

作者|AK

股价半年下跌近五成,中期净利下滑近六成,公募基金甩货近七成。

8月17日晚间,千禾味业发布半年度报告,延续了一季度颓势,净利润腰斩。8月18日开盘,千禾味业一字跌停,截至收盘,跌10%,报收22.23元/股,仍有9万手卖单。

业绩增长乏力,产能大幅扩张

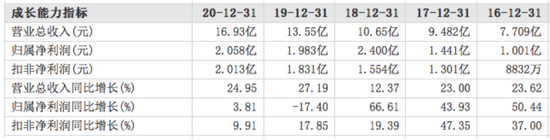

公告显示,今年上半年,千禾味业实现营收8.86亿元,同比增长10.82%,净利润6581.28万元,同比大降58.09%。

酱油仍然是千禾味业的主营产品,食醋次之,上半年,公司酱油产品实现营收5.47亿元,同比增加10.56%;食醋产品实现营收1.45亿元,同比下滑7.63%。

对于腰斩的净利润,上市公司表示主要有两个原因。一是原材料上涨导致营业成本增加,二是公司强化品牌建设,加大电视广告投放力度,导致促销宣传及广告费用同比增幅较大。

具体来看,今年上半年,千禾味业的营业成本为5.12亿元,同比增长27.39%。销售费用2.34亿元,同比增长38.35%,其中,销售及广告宣传费达1.54亿元,同比增加1.13亿元,增长279.68%。

事实上,千禾味业的业绩困境已有段时日。公开资料显示,千禾味业原名恒泰实业,成立于1996年,起初主要产品是一种名为焦糖色的食品添加剂,随后将定位转为中高端调味品,并布局华东市场,开启全国话战略,2016年成功上市。

前几年的业绩稳健增长让千禾味业有食品行业小白马之称,但2018年以后,上市公司的营收虽仍维持在20%的增速,但净利润增长陷入停滞,甚至出现下滑。

2019年,千禾味业以1.5亿元收购了镇江金山寺100%股权,以其2018年末1122万元的净资产计算,收购溢价高达12.39倍,但后者业绩不达标,2020年亏损2554万元,导致上市公司计提8994万元减值损失。

收购现有渠道不成功的千禾味业寄托于广告营销,《舌根上的男孩》魔性广告一度引发热议,但调味品企业大规模广告投入已成常态,千禾味业的钱砸了进去,水花却并不明显,反而拖累了公司业绩。

此外,千禾味业快速扩张的产能或加大库存压力。半年报显示,公司投资总额为5.39 亿元“年产25 万吨酿造酱油、食醋生产线扩建项目”已于2021 年1 月全面竣工。同时,投资总额为12.60亿元“年产60万吨调味品智能制造项目”建设周期为2020年1 月-2024 年12 月,分两期建设,第一期将完成年产20万吨酱油、10万吨料酒生产线建设,第二期将完成年产30万吨酱油生产线建设。

年报数据显示,2020年,千禾味业酱油销售量为20.25万吨,库存量同比增加3.03%,食醋销售量为8.25万吨,库存量同比增加28.08%。

股东高位减持,股价已近腰斩

虽然千禾味业的业绩表现并不算好,但风口之下,股价依旧趁势起飞,去年,酱油股大涨,龙头海天味业屡创新高,千禾味业也从2020年初的15元/股一路涨至今年2月初的50元/股左右。

股价大涨,股东却似乎并不看好。Wind资讯显示,从2020年初到去年2月底,千禾味业董事长伍超群减持50多次,累计套现超过10亿;千禾味业董事、伍超群的侄子伍建勇减持套现超过5.8亿元。

不仅高管减持,公募基金也在减持。Wind资讯显示,截至6月末,公募基金持有千禾味业2216.85万股,较今年初的7280.54万股减少约7成。

与此同时,不少投资者在不断涌入。数据显示,2021年一季度末,千禾味业股东人数达到62456户,同比增加近225%;2021年二季度末,股东人数再度创下新高,达到81811户,环比增加30.99%。

酱油股风口退去、上市公司业绩下滑,高管和机构又不断减持,千禾味业的股价一路下跌,截至最新收盘,公司股价自今年2月中旬的高位至今,已累计下跌超55%。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>