养老金第三支柱方案出炉在即,养老金领域相关消息不断。其中,国民养老保险公司近期颇受关注。

8月18日,“国民养老保险股份有限公司”发布了拟设立公告,注册资本111.5亿元,发起人共计17家,六大行理财子公司领衔的10家主要银行理财子公司在列。国务院旗下的国新资本有限公司和北京市政府旗下的北京市基础设施投资有限公司也有参与。此外,中信证券、中金公司旗下股权投资子公司也有参股。

按照流程,国民养老保险公司的成立尚需经过银保监会批准。目前国内已有9家养老保险公司,其背后股东均为保险公司,国民养老有银行理财等更多元的股东背景,也让其备受期待。

17家股东银行理财占主导

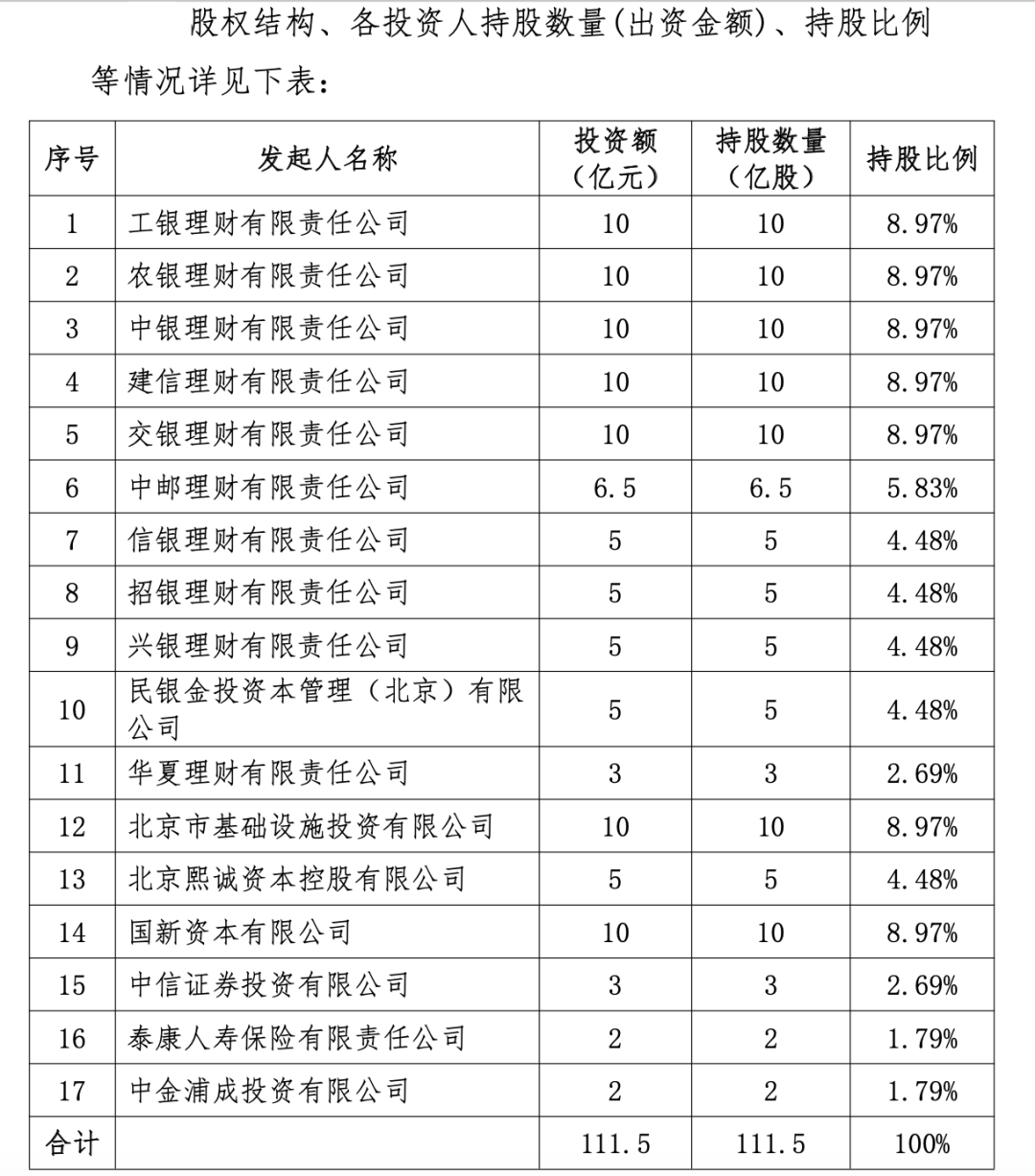

根据公告,拟成立的国民养老保险股份有限公司注册资本111.5亿元,发起人股东共计17家,其中包括10家银行理财子公司、2家券商系投资公司、1家险资,以及数家不同背景的私募投资公司。

依照其公告的顺序,发起人及其持股比例分别为:

工银理财、农银理财、中银理财、建信理财、交银理财各自投资10亿元,持股比例均为8.97%;

中邮理财投资6.5亿元,持股比例5.83%;

信银理财、招银理财、兴银理财、民银金投资本管理(北京)有限公司均投资5亿元,持股比例同为4.48%;

华夏理财投资3亿元,持股2.69%;

北京市政府旗下的北京市基础设施投资有限公司投资10亿元,持股8.97%;

北京熙诚资本控股出资5亿元,持股4.48%;

国务院旗下的国新资本有限公司出资10亿元,持股8.97%;

中信证券投资公司出资3亿元,持股2.69%;

泰康人寿投资2亿元,持股1.79%;

中金浦成投资公司出资2亿元,持股1.79%。

其经营范围为:

商业养老计划管理业务;受托管理委托人委托的以养老保障为目的的人民币、外币资金;团体养老保险及年金业务;个人养老保险及年金业务;短期健康保险业务;意外伤害保险业务;团体人寿保险业务;团体长期健康保险业务;个人长期健康保险业务;上述保险业务的再保险业务;国家法律、法规允许的保险资金运用业务;与上述业务有关的咨询服务业务;保险兼业代理;经中国银保监会及国家相关部门批准的其他业务。(以保险许可证和营业执照所载为准)

其实,此前中信证券7月23日在港交所的一则公告,已经“预告”了国民养老保险公司的设立。券商中国记者注意到,“国民养老保险股份有限公司”7月22日已出现在国家市场监督管理总局的企业名称申报登记公告中。

当时中信证券表示,参与设立这家公司的理由为积极贯彻落实中央关于进一步健全完善养老保障体系建设相关部署,并表示对于该集团长远布局并持续服务于中国养老保险市场、惠及广大投资人具有比较好的社会效应。

招联金融首席研究员董希淼对券商中国记者表示,我国养老服务供给与需求存在矛盾。第七次全国人口普查结果显示,我国60岁及以上人口为26402万人,占18.70%,已经步入老龄化社会。但我国社会保障体系不够完善,大量养老服务需求得不到满足。因此,需要大力发展第三支柱养老保险体系。成立国民养老保险公司,加快发展第三支柱养老保险,将缓解目前我国养老保险体系第一支柱“独木难支”等问题,增强我国养老保障体系的稳定性和可持续性。

实力更雄厚的养老险公司

由于国民养老保险公司出资方集合了银行理财公司、国务院旗下的国新投资公司、北京市政府旗下的基础设施投资公司、券商龙头、私募投资公司等多类型机构,同时注册资本超过百亿,明显要高于目前9家养老保险公司,以及建信养老金管理公司(注册资本为23亿)。为此,这家新巨头的成立,也备受市场各方关注。

目前国内9家养老险公司分别是平安养老、太平养老、国寿养老、长江养老、泰康养老、大家养老、人保养老、新华养老,以及今年开业的合资公司恒安标准养老保险。其中,注册资本最高的是新华养老的50亿。

从股东看,国内养老险公司大多是保险公司出资设立,其中7家是保险集团背景,1家是大型寿险公司背景,另一家是外资养老金公司背景。国民养老险公司的股东则有中央的国资、地方国资、银行理财、券商龙头等,股东构成明显更多元。

不过,仅从公告的国民养老保险的业务范围看,该公司跟市场上存在的寿险公司及专业养老保险公司差异性并不显著。以至于有养老保险公司人士趣称,“他们就是一家实力更雄厚的养老保险公司。”

其实,券商中国记者对比了国民养老与国内9家养老险公司的经营范围,其范围集合了所有9家公司的业务,业务范围最广,还有一个相对独特的业务——商业养老计划管理业务。此具体是何指,还有待明确。

此前,在有相关信息传出时,保险界和学界对这家新机构的职责和使命有一定猜测。诸如,国民养老保险可能会承载一些政策功能,由于养老金三支柱发展离不开政府部门支持,包括税收优惠、特殊政策制定等,因此其可能会有养老金融政策协调的职能。不过,从目前的业务范围看,还未看到这一职责使命。

链接银行发展三支柱的养老险主体?

既然从业务范围看,国民养老保险与已有养老险公司差异并不明显,为何还要推动设立这家公司?多位受访人士分析了其成立的背景,主要是当前发展养老第三支柱有紧迫性。

从目前以寿险公司为主体的保险业参与第三支柱的情况看,效果并不理想。个人税收递延养老保险试点效果远不及预期,今年在六大保险公司启动试点的专属养老保险,发展进程上也有积极性不足的问题,很难作为寿险公司主推业务,更难说在几年内做大。

而成立养老保险公司则不同,养老险公司的优势首先是在于其定位,就是以“养老保险”为主的专业机构,无论是目前参与的养老金一二支柱业务,还是将来做三支柱,养老险公司都会更专注;其次,养老险公司有过养老金第三支柱业务的试水经验,即近些年推出的个人养老保障管理产品业务,通过互联网平台卖得很好。

因此养老险公司在三支柱上比一般的寿险公司有在产品上更有优势和空间。现在之所以推动成立主要以银行为背景的养老保险公司,很可能是基于未来发展第三支柱的前瞻性考虑。

目前已经成立的养老保险公司大多发展得不错,主要是过去抓住了基本养老、企业年金、职业年金等大的机遇,未来要发展养老金第三支柱的话,还需要养老保险公司自身有一些资源。

目前9家养老保险公司的股东都是保险机构,发展三支柱的个人养老产品,依靠自身渠道时可以借助的资源,主要来自保险集团股东,仍有一定的局限性。

而成立银行系的国民养老,则可以通过银行的销售渠道覆盖到更广的人群,更有助于第三支柱快速发展。这也是完全不同的股东背景,对国民养老保险这家公司的重要性。

董希淼认为,主要商业银行通过商业银行理财子公司参与筹建国民养老保险,具有机制灵活、效率较高等优势,也有助于更好地协调与其他子公司的关系。银行做养老保险服务,有其在客户资源、销售渠道等方面的优势,当然,也要做好母子公司的协同。

“现在从股东结构来看,主要银行理财子公司都在里面,有可能代表着它将来会是整个银行业参与养老金市场的一个重要平台。”清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生认为,要发展第三支柱,把目前的短期储蓄资产转化为长期养老资产,银行理财依托于银行股东的优势,有很多可以挖掘的空间。

不过,也有养老金人士认为,从股东构成看,国民养老大概是个平台,引流第三支柱的C端客群,但因为国民养老的股权结构相对分散且均等化,没有哪家银行控股,银行理财子公司更像是财务投资,因此银行是否有动力贡献渠道、效果如何,还有待观察。

账户制下的养老金融产品方向

值得一提的是,建设养老金第三支柱的共识,仍是建立个人养老账户统一平台,各类金融机构提供不同养老金融产品以供配置。

“国内对养老金业务感兴趣的市场主体并不少,有专业的养老金公司,大量的寿险公司、基金公司以及银行理财公司、信托公司,市场主体通过养老金融产品来竞争,是一个很好的方式。”朱俊生说。

随着国民养老保险公司成立,可以看出,联合成立一家养老保险公司,发行银行系养老保险公司的产品,是银行理财参与建设养老三支柱的一种方式。除此以外,银行参与第三支柱建设还有多条腿,包括发行养老理财产品等。

近年来,各银行积极发展养老金融和普惠化的养老服务,分别推出自身的养老金融品牌。

如交通银行推出“交银养老”金融战略行动计划20条,围绕养老金金融、养老服务金融、养老产业金融三大领域布局。在养老金金融方面,交行将全面参与养老金三支柱建设,打造全链条养老金服务能力。在养老财富金融方面,将集合集团内外部资源为“未老”和“已老”人群对应研发丰富多样的理财、基金、保险、信托产品,创新长周期养老财富管理。

上海农商银行也推出了自己的养老品牌“安享心生活”,对该行养老金融服务的升级。据悉,上海农商银行服务的户籍老年客群数已突破300万人,占上海市户籍老年人口半数以上。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>