src=http _5b0988e595225.cdn.sohucs.com_images_20191024_1d6cac6348444166a7657754fec71eea.jpeg&refer=http _5b0988e595225.cdn.sohucs.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg

src=http _5b0988e595225.cdn.sohucs.com_images_20191024_1d6cac6348444166a7657754fec71eea.jpeg&refer=http _5b0988e595225.cdn.sohucs.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg 出品:新浪财经上市公司研究院

作者:Vicky

8月18日,华兰疫苗向深交所创业板递交招股书上会稿,拟冲刺“国内流感疫苗第一股”。据深交所创业板上市委员会消息,华兰疫苗将于2021年8月25日接受首发上会审议,华泰联合担任保荐机构和主承销商。

华兰疫苗为华兰生物分拆上市子公司,华兰疫苗是华兰生物最主要子公司,主要运营疫苗板块。2020年度,华兰生物净利润归母净利润(净利润以扣除非经常性损益前后孰低值计算)为14.78亿元,华兰疫苗归母净利润(净利润以扣除非经常性损益前后孰低值计算)为8.99亿元。根据分拆规定,上市公司最近1个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润不得超过上市公司合并报表净利润的50%。华兰生物此指标为45.63%,接近红线。

截至招股书披露日,华兰疫苗总股本为3.6亿股,华兰生物持有其2.7亿股份,持股比例达75%,为华兰疫苗控股股东。本次分拆华兰疫苗上市后,华兰生物仍将保持对华兰疫苗的控制权,华兰疫苗仍为华兰生物合并报表范围内子公司,华兰生物的关联交易情况不会因本次分拆华兰疫苗上市而发生变化。

收入依赖流感疫苗销售

华兰疫苗成立于2005年,主营业务为人用疫苗的研发、生产和销售。其主营产品包括流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗。

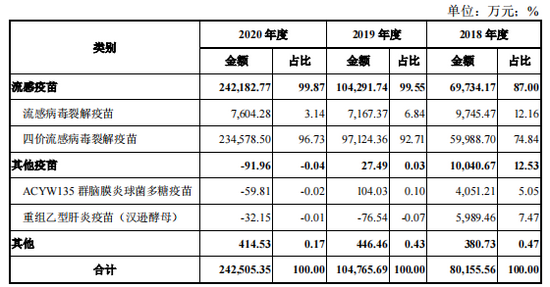

2018-2020年,华兰疫苗收入分别为8.03亿元、10.49亿元和24.26亿元,同比增长181.75%、30.68%和131.3%。收入结构中流感疫苗包括流感病毒裂解疫苗及四价流感病毒裂解疫苗。其他疫苗为ACYW135群脑膜炎球菌多糖疫苗和重组乙型肝炎疫苗(汉逊酵母)。其他收入主要为子公司太行禽业将不符合疫苗生产标准的鸡蛋和淘汰鸡只对外销售的收入。

资料来源:招股书

主营产品中流感疫苗为主要收入来源,且营收占比逐年递增。2018-2020年,流感疫苗销售收入分别为6.97亿元、10.43亿元和24.22亿元,占营业收入比重分别为87%、99.55%和99.87%。ACYW135群脑膜炎球菌多糖疫苗和重组乙型肝炎疫苗(汉逊酵母)2020年收入为负,其他收入的营收占比逐年下降。

营收依赖流感疫苗的华兰疫苗存在产品结构相对单一的情况,面临因产品结构单一而导致市场份额缩减的风险。招股书披露,2018-2020年,随着同行业竞标产品陆续上市,市场竞争日趋激烈,公司受产能限制,流感疫苗批签发量增长较快,但市场份额有所下降。

当前华兰疫苗的独占地位正遭到蚕食。2018年至2020年,华兰疫苗四价流感疫苗批签发量的市场占有率分别为100.00%、86.10%、61.41%。只是目前处于行业上升期,华兰疫苗市占率下降的压力未被放大。

推广服务费占营收超三成研发费用却不足5%

华兰疫苗销售模式主要为通过聘请第三方专业推广服务商为公司产品提供推广咨询服务。2018-2020年,华兰疫苗推广服务费分别为3.26亿元、2.82亿元和8.08亿元,占销售费用比重分别为96.67%、92.12%和93.34%,占营业收入比重分别为40.6%、26.88%和33.31%。占营收比重超三成的推广服务费投入,足以见华兰疫苗对推广的重视。

据招股书显示,推广服务费包括推广商推广活动的推广服务费、咨询费、会务费等。近四年,华兰疫苗在销售费用方面的支出也逐年增长,4年豪掷16.96亿元。

值得关注的是,疫苗行业是典型的技术及研发驱动型行业,去年华兰疫苗的研发投入占比却不足5%。2018-2020年,华兰疫苗的研发费用分别为5297.65万元、7304.2万元和11093.75万元,占营业收入比重分别为6.6%、6.96%和4.57%,三年累计研发投入2.37亿元。

重推广轻研发模式下华兰疫苗客户规模从2008年的500多家省、市、县(区)级疾控中心发展到2020年2500家省、市、县(区)级疾控中心,在全国疾控中心覆盖率达到70%以上。但2018-2020年其流感疫苗年批签发数量占比却逐年下降,分别为52.77%、42.02%和40.16%。

华兰疫苗高比例的预提推广服务费引发了深交所的关注,深交所在第一轮问询中连发十问,要求其“列示所支付推广服务费明细,与各期销售收入是否匹配”、“披露推广活动中自身与推广服务商的职责划分、角色定位”、“详细说明推广协议约定与推广服务商的合作内容、计费方式、结算条件、信用政策”等问题。

华兰疫苗在第一轮问询的回函中称,公司各期的推广服务费与营业收入相匹配。

本次IPO华兰疫苗拟募资24.95亿元,主要用于研发、开发和建设项目。其中流感疫苗开发及产业化和现有产品供应保障能力建设项目拟投入10.84亿元,冻干人用狂犬病疫苗开发及产业化建设项目拟投入8600万元,多联细菌性疫苗开发及产业化建设项目拟投入2.74亿元,新型肺炎疫苗的开发及产业化项目拟投入7.61亿元,新型疫苗研发平台建设项目拟投入2.9亿元。