来源:艾熊峰策略随笔

主要观点

一、缺乏主线的存量市场,仍待诸多不确定性因素落地

在存量市场之下,诸多不确定性因素仍有待落地,市场缺乏核心主线拉动。正如此前强调的,当前A股是一个存量市场,市场成交额持续维持高位,但行业之间相关性处在历史低位,这反映了行业轮动很快,市场缺少核心主线,波动明显加大。尽管市场赚钱效应比较差,但是热度依旧不减,成交额持续超过万亿,市场呈现2018年那样的单边熊市概率较低。造成这种市场格局的核心原因是,诸多不确定因素仍有待落地,比如美联储缩减QE节奏、我国财政发力的力度、全球经济复苏的驱动力、消费和新能源板块的相对景气变化等。当前市场在等待更多的确定性信号,因此短期内缺乏主线及波动加大的存量市场结构难有破局。具体而言:

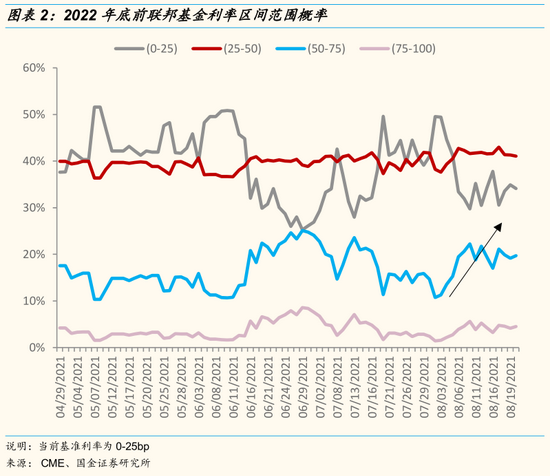

1)美联储缩减QE对新兴市场的影响程度仍有待确认,特别是缩减QE是否会伴随着美元升值以及美债利率的上行,这对市场大势以及风格有着不同的涵义。7月底美联储议息会议后,市场隐含的2022年底前加息预期明显升温。在7月美联储会议纪要中,多位委员表示今年减少资产购买可能是合适的;

2)我国财政发力的力度同样存在较大的不确定性,除了基建发力的逻辑之外,地方政府专项债发行是否会对无风险利率产生明显的冲击,这对后续A股的风格主线同样影响重大;

3)在德尔塔病毒的阴影之下,全球经济复苏前景仍不明确,后续美国基建计划的落地和中国财政发力驱动全球经济复苏前景有待明朗。倘若在全球经济复苏前景不明朗情况下美联储就开始收缩货币政策,全球经济衰退仍是潜在的风险;

4)行业景气的变化,特别是近期市场抱团切换的食品饮料和新能源板块的相对景气的边际变化,是影响后续抱团风格切换持续性的重要因素。

二、市场风格面临动态平衡:一边是海水,另一边也是海水

一边是海水,另一边也是海水:消费向新能源板块的迁移逐步面临动态平衡,也就是说存量资金配置的切换行情正面临相对性价比的拷问。当前投资者关心的问题是:消费板块跌出了性价比吗?新能源板块调整幅度会有多大?

首先,对于消费板块是否跌出了性价比的问题。我们认为板块整体仍处在景气回落的阶段,短期内难有大的边际变化,但部分个股性价比或逐步显现。今年消费数据持续低于预期,尽管马上进入中秋旺季,但当前对消费恢复的预期难有大的改善。高估的消费板块在景气回落阶段仍面临消化估值的压力。但部分个股的性价比或有所显现,比如业绩相对稳定的贵州茅台,如果股价调整至明年PE估值30倍,对比可口可乐等海外龙头估值水平,当前贵州茅台等消费个股的性价比或逐步显现。

其次,新能源为代表热门板块的调整。我们此前一直强调,当前板块估值泡沫化并不具备微观资金面的持续驱动。短期内很难说板块调整幅度会有多大,这更多的是取决于市场情绪。总体而言,二季度以来公募基金新发行规模明显降温,微观资金难以对新能源抱团行情形成明显的正反馈效应。当前更多是存量基金的转移配置,比如此前重仓消费行业的基金经理转向新能源板块。因此当前新能源板块的估值空间短期内并不具备过去两年消费板块的微观资金面的优势。但从景气的角度来看,市场对其业绩高增长的持续性相对乐观,市场也愿意给予成长性溢价。正如过去几年市场看好食品饮料板块的业绩持续性和稳定性,愿意给与确定性溢价。新能源板块短期调整后的长期配置价值不会改变。

三、市场观点:适应短期波动加大的常态,机会或在年底

适应市场短期波动加大的常态,短期不具备指数型机会,降低投资组合的贝塔。短期市场波动加大的根本原因是市场仍等待诸多不确定性落地,比如美联储缩减QE、中国财政发力力度等,存量市场中缺乏主线。当前存量市场中,高成交额下板块表现相关性持续创新低反映了市场缺乏明确主线,赚钱效应很差的情况下市场波动自然会加大。在未来一个阶段,投资者需要适应A股市场短期波动加大这一常态,策略上可以降低投资者组合的贝塔。

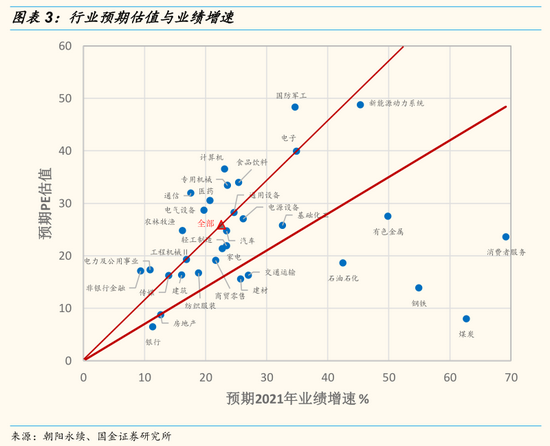

上证指数在3300-3400点附近无须过度悲观。一方面上市公司业绩仍有支撑。尽管当前全球复苏面临变异病毒扩散等因素的干扰,但后续或有美国基建计划落地和中国财政发力的支撑。今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达30%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。另一方面,经历了估值切换后,在业绩高增长的驱动下,当前A股估值基本处在历史中位数附近,具有一定的安全边际。尽管结构上估值分化仍较为明显,但市场中仍存在具备一定性价比的板块,比如中游制造行业。

A股在四季度后半段有望迎来反弹,驱动反弹的潜在因素有:1)市场已消化美联储政策边际变化,各大不确定性因素逐步落地;2)中国财政发力和美国基建计划支撑全球经济复苏;3)市场调整后,叠加明年春季躁动行情的提前,或存在明显的超跌反弹的机会。

四、行业配置:攻守并重,防守反击

进攻端:中游资本品、基础化工等板块。防守端:低估值建筑、高分红电力等行业。半导体和新能源汽车等行业建议关注后续估值泡沫化的支撑因素,此外,我们认为资源品涨价行情或已处在顶部区域。

1)进攻方面:

中游资本品:设备制造等

受益于产业链资本开支扩张。在下游企业纷纷加大资本开支或明显带动中游设备的需求,工控自动化、机器人、机床等中游设备行业景气或持续改善。

具备性价比的高景气板块:基础化工等

基础化工(包括新材料类等)等板块高景气持续,行业整体业绩高增长同时具备确定性和持续性,估值也存在较高性价比。

2)防守方面:

低估值:建筑等

低估值属性,进可攻退可守,安全边际高;另一方面基建发力预期下订单保持稳定增长。

业绩和分红稳定:电力

电力等公用事业行业业绩增长稳定,拉闸限电反映了行业供需矛盾突出。此外,较好的现金流支撑稳定的现金分红。

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>