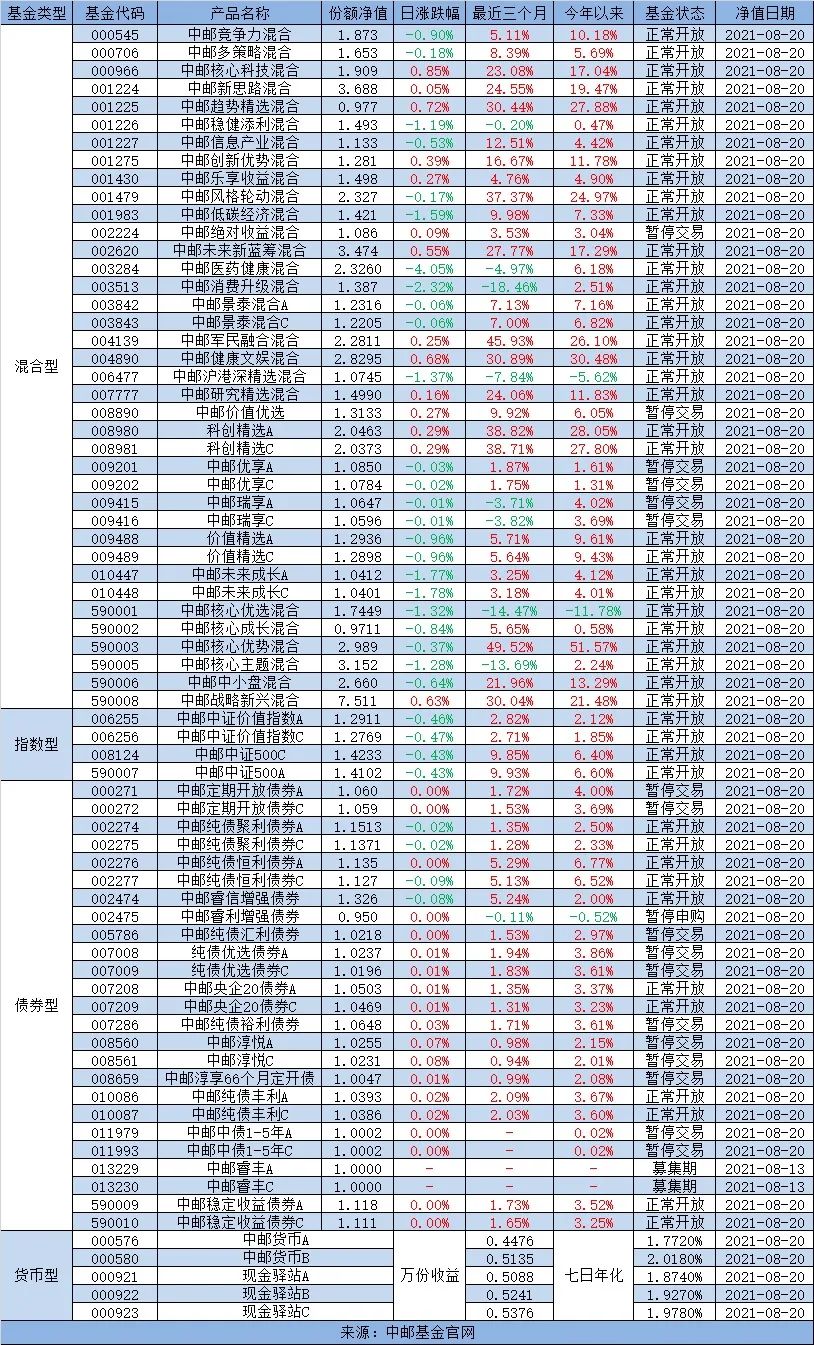

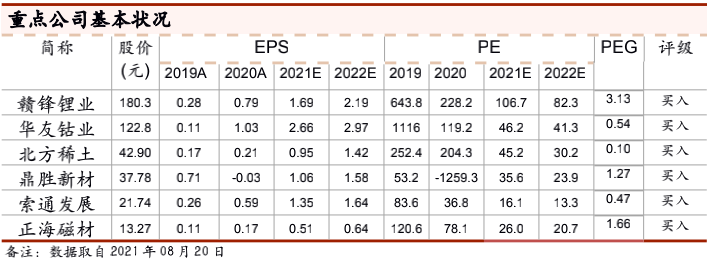

“一鲸落,万物生”,最近流行的这句话反映出近几月市场风格的转变——消费、医药等大市值核心资产持续调整,热点轮动扩散,中小市值风格开始占优。在此背景下,以研究宽度著称的量化策略异军突起。

在量化这个景顺长城的传统优势领域,小景家旗下的量化基金同样表现不俗。其中,景顺长城创业板综过去六个月取得21.92%的回报,超过基准收益率8.47个百分点。(数据来源:基金定期报告,截至6月30日,同期业绩比较基准涨幅13.45%)

量化制胜秘诀

用投资宽度提升胜率

相较于传统的主动投资,量化投资主要通过对大量数据进行分析处理,根据某些特定的选股因子建立模型,以追求稳定的投资回报。因此,量化投资最大的特点是可以处理更多的数据,覆盖更广的投资标的,可覆盖的股票能达到上千只。而传统的主动投资则以研究深度见长,但广度受到人类思维容量和时间精力的限制,一个研究员能够覆盖的股票数量毕竟是有限的。

所以说,量化投资的优势是宽度,覆盖面足够广。通过较高的持仓数量,较高的交易频次,量化投资最终能形成比较大的样本量,通过投资宽度来提升投资效果。这也便是景顺长城副总经理黎海威所总结的“用量化模型表达逻辑,用投资宽度提升胜率”。

前两年市场呈现“一九”、“二八”风格,资金抱团白酒、医药等核心资产,量化投资覆盖面宽的优势难以发挥。

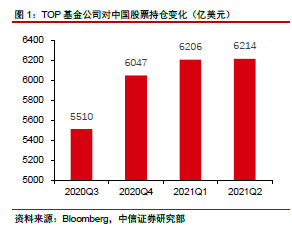

今年以来市场风格从大市值股票转向小市值板块,中证500、中证1000今年以来涨幅分别为6.29%、9.27%,而上证50指数、沪深300指数分别下跌13.35%、7.68%。(数据来源:Wind,截至7月31日)于是当暖风扩散,量化投资研究宽度的优势就体现出来了。

超额收益专家

黎海威领衔量化团队

在国内量化投资领域,景顺长城基金是先行者之一。量化及指数投资部总经理黎海威曾在原巴克莱国际投资管理有限公司主动股票投资部工作7年,对量化投资理解深刻,研发的模型结合了 A 股市场发展历史的纵向参考和常年投资新兴市场的横向经验,且业绩不俗。

黎海威

经济学硕士,CFA;

曾担任美国穆迪KMV公司研究员,美国贝莱德集团(原巴克莱国际投资管理有限公司)基金经理、主动股票部副总裁,香港海通国际资产管理有限公司(海通国际投资管理有限公司)量化总监;

2012年8月加入景顺长城基金,现任景顺长城副总经理、量化及指数投资部总经理兼基金经理;

具有18年海内外证券、基金行业从业经验;14投资经验(来源景顺长城,截至2021.07.31)

同时,外方股东景顺集团也拥有非常丰富的量化投资管理经验,双方保持着密切沟通交流,例如全球其它市场经验分享等。(基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作)

目前,景顺长城基金已搭建了一支11人的量化投资团队,包含量化投资部及专户投资部,成员平均从业年限为8.8年,融合海内外量化投资管理经验。

数据来源:景顺长城,截至2021年6月30日

量化投资团队在黎海威带领下,实现投研一体化,每位成员兼顾投资与研究,共享投研成果,高效运作。目前,量化公募产品线已覆盖指数增强、主动量化、Smart Beta等多种策略、不同收益/风险特征的产品,跟踪的指数涵盖大中小市值。

三大类策略

14只基金正迎初夏

指数增强策略

景顺长城创业板综指增强(008072)

景顺长城创业板综指对标创业板综指,力争通过景顺长城量化模型选出一篮子相对基准具有稳定超额收益的股票,以实现相对标的指数的超额收益。

截至8月18日,创业板综指成份股有996只,涵盖创业板所有股票,样本覆盖量大,有利于基金经理在更大的宽度上做出Alpha。

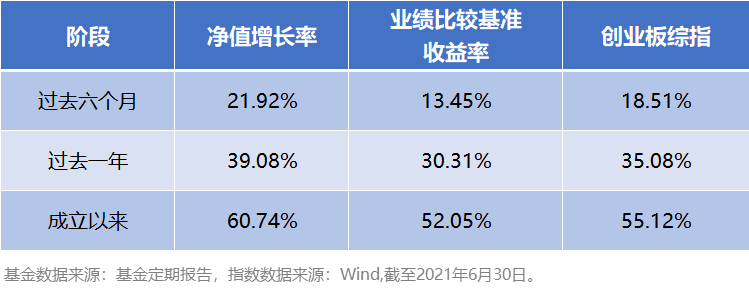

从业绩表现来看,截至2021年6月30日,景顺长城创业板综自2020年5月25日成立以来累计回报60.74%,较创业板综指有5.62个百分点的超额收益。

景顺长城中证500指数增强(006682)

景顺长城中证500指数增强是以超越中证500指数为主要目标的量化基金。其对标的中证500 指数重点覆盖医药、信息技术、可选消费等新兴产业。相较于沪深 300主要反映大市值股票表现,中证 500 指数反映中小市值股票走势。目前指数估值低于指数发布以来的均值,兼具成长与价值投资属性。(数据来源:Wind,截至 2021 年 7 月 31 日)。

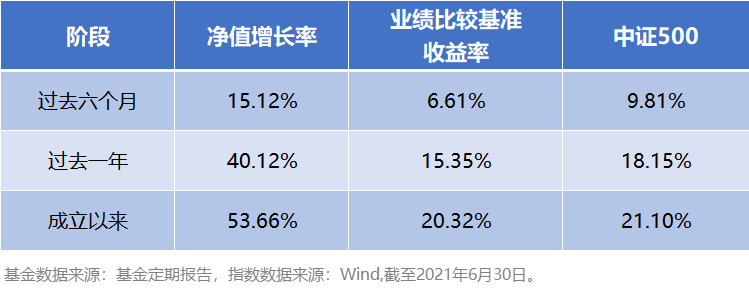

从量化增强效果来看,自2019 年3月25日景顺长城中证500指数成立以来收益 53.66%,基金收益超越中证 500 指数 32.56%。

什么样的投资者适合配置指数增强基金?黎海威认为有以下几类:

看好A股长期走势,乐于等待指数增强基金日积月累的增强效果;

具有明确的大/中/小盘指数配置需求,又不满足于仅仅收获跟踪指数收益的投资者;

对投资组合波动率容忍度较高、风险偏好更激进,同时对长期收益目标有较清晰的预期,希望获取长期稳妥的超额收益。

目前景顺长城量化团队管理有沪深300指数增强、创业板综指增强、中证500指数增强、MSCI指数增强4只指数增强基金。

另外,如果投资者不满足于仅仅收获跟踪指数的收益,还可以考虑Smart Beta投资策略基金,此类指数主动在某些风险因子上暴露,从而力争超额收益,是一种介于主动投资与被动指数投资之间的方式。进阶的投资者可以根据自身的风险偏好,选择不同类别的Smart Beta基金。例如:

景顺长城中证500行业中性低波动指数型基金(003318)

景顺长城中证沪港深红利成长低波动指数型基金(A类007751/C类007760)

主动量化策略

景顺长城量化小盘(005457)

景顺长城量化小盘是一只主动量化产品,通过量化模型精选股票,在严格控制风险的前提下,力争获取超越业绩比较基准的投资回报,谋求基金资产的长期增值。

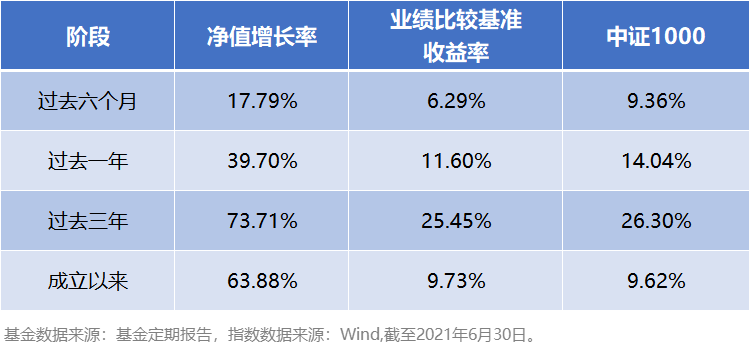

量化小盘基金瞄准中证1000指数,业绩比较基准为中证1000指数收益率*95%+银行活期存款利率(税后)*5%。中证1000指数聚焦优质小盘,行业分布均衡,具备较强弹性。该指数当前估值处于历史较低水平,且具备较高的盈利预期增速,当下具备较高的配置价值。

从业绩表现来看,景顺长城量化小盘相对中证1000指数具有稳健且优异的超额收益表现,自2018年2月6日成立以来收益63.88%,收益超越中证1000指数54.26%。

景顺长城主动量化策略希望在有效控制风险的前提下,追求超额收益。目前,景顺长城有7只主动量化产品:

景顺长城量化精选(000978)(业绩比较基准:中证500指数收益率*95%+商业银行活期存款利率(税后)*5%)

景顺长城量化新动力(001974)(业绩比较基准:MSCI中国A股国际指数收益率*95%+商业银行活期存款利率(税后)*5%)

景顺长城量化平衡(005258)(业绩比较基准:中证800指数收益率*60%+一年期人民币定期存款利率(税后)*40%)

景顺长城量化小盘(005457)(业绩比较基准:中证1000指数收益率*95%+银行活期存款利率(税后)*5%)

景顺长城量化先锋(006201)(业绩比较基准:中证800指数收益率*85%+一年期人民币定期存款利率(税后)*15%)

景顺长城量化港股通(006106)(业绩比较基准:中证港股通综合指数收益率*85%+银行活期存款利率(税后)*15%)

景顺长城量化成长演化(009992)(业绩比较基准:中证800指数收益率*80%+中证综合债券指数收益率*20%)

与股票指数增强策略相比,主动量化策略利用量化模型主动进行全市场选股,股票选择范围更大,操作空间更为灵活,跟踪误差(主动风险)更大。例如,景顺长城量化精选基金,以中证500指数收益率*95%+商业银行活期存款利率(税后)*5%为业绩基准,2015年2月4日成立以来总收益93.22%,期间基准收益率为19.77%,中证500涨19.29%,基金收益超越中证500指数73.94%。(数据来源:基金定期报告,截至2021.06.30)

相比于非量化的主动投资,主动量化基金的优势在于前文所述的,量化模型表达逻辑带来的纪律性及风控能力,以及投资的宽度上面。由于A股市场具有选股空间大、个股波动大、市场有效性较低等特点,量化投资有比较优势,超额收益效果较明显。

量化对冲策略

景顺长城量化对冲三个月(008851)

景顺长城量化对冲三个月是一只采用市场中性策略进行量化对冲的产品,一方面依托景顺长城量化模型,构建相对于指数有超额收益的股票组合;另一方面利用股指期货等衍生工具,对冲市场波动对投资组合收益的影响,力争实现绝对收益。

区别于其它量化产品,量化对冲基金可以通过对冲手段剥离或降低投资组合承担的市场风险,因此无论在市场上涨或下跌时,都将力争正收益;适合追求长期绝对收益的投资者。

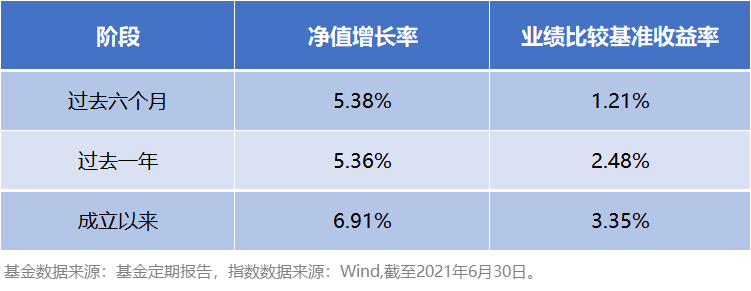

从业绩来看,截至2021年6月30日,景顺长城量化对冲三个月自2020年2月27日成立以来累计回报6.91%,同期业绩比较基准收益率3.35%。

量化对冲基金的目标主要是力争“稳稳的幸福”——通过对冲掉市场系统性风险,力争实现与市场波动无关的长期稳定的绝对收益。这样的风险收益特征更为适合中低风险承受能力的投资者,可以用作权益类资产中的“底仓”配置。投资者可参考过往的业绩表现,设定合理的收益预期。