来源:证券市场周刊

对于纷争之中的双汇发展,不妨理性分析其基本情况,其业绩下滑有合理解释,与史密斯菲尔德的关联交易带来的损失远没有万洪建先生说的那么严重。

本刊特约研究员 孙旭东/文

8月18日,万洪建先生在《新肉业》撰文《我眼中的父亲和万隆》。文章发布后,仅仅两个交易日,双汇发展(000895.SZ)的股价就下跌了10%以上。万隆先生是双汇发展的董事长,也是万洲国际(00288.HK)董事局主席,而万洪建是万隆的长子。这对父子的争斗媒体多有报道,在此不必细说。

本文从投资者角度出发,重点讨论投资者关注的两个问题:双汇发展上半年业绩下滑的原因;与史密斯菲尔德的关联交易是否给双汇发展带来了巨额损失。

业绩下滑的原因别想多了

2021年上半年,双汇发展实现营业收入348.42亿元,同比下降4.14%;实现归属于上市公司股东的净利润25.37亿元,同比下降16.57%。

对此,公司在半年报中做出了解释——“利润下降主要原因是2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。”

中外价差收窄的事情有新闻报道过,而员工和市场费投入增加可以从年报中相关数据处得到验证——2021年上半年,双汇发展的职工薪酬为22.92亿元,而上年同期只有19.04亿元;2021年上半年,公司销售费用为14.07亿元,而上年同期只有12.53亿元。

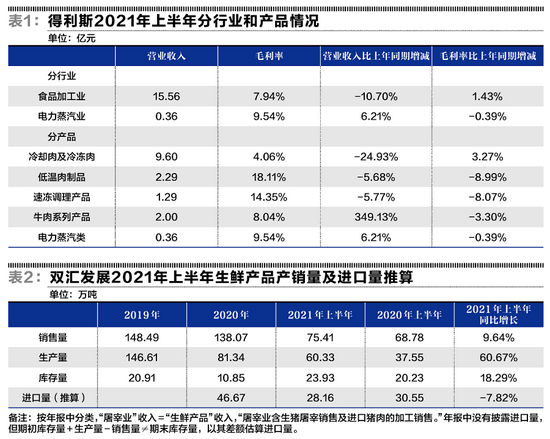

虽然如此,仍然有人坚持认为双汇发展的业绩下滑另有原因:“到了今年第二季度,国内猪肉价格已经大幅回落,可为什么以猪肉为原材料的双汇发展毛利率不增反降?”还有人发现,“同期得利斯(002330.SZ)公布的业绩预告为上半年净利润预计2000万到2500万元,同比增长106.9%到158.63%;龙大肉食(300139.SZ)的业绩预告称,上半年净利润增长0%到5%,约为3亿元到3.2亿元。”

回答这些疑问,我们不妨来看一下得利斯的具体情况(龙大肉食还没有公布半年报)。

可以看到,尽管得利斯食品加工业的业务毛利率同比增加了1.43个百分点,但以猪肉为原材料的低温肉制品业务的毛利率却减少了8.99个百分点。相比之下,双汇发展的包装肉制品(含高温肉制品和低温肉制品)业务的毛利率只减少了1.74个百分点,情况要好得多。

那么,为什么得利斯上半年的净利润仍能翻倍增长?我注意到,公司的销售费用大幅下降了24.45%,减少了1530万元。要知道,其归属于上市公司股东的净利润也不过增加了1227万元(从967万元增长到2194万元)。得利斯销售费用下降的主要原因是销售人员的工资及福利费下降,从上年同期的3473万元降至1994万元,减少了1479万元。

显然,得利斯这种削减销售人员薪酬的利润增长难以持续,而其肉制品业务毛利率降幅远大于双汇发展,说明其竞争力远逊于双汇发展。

至于为什么猪肉价格下降了,而以其为原材料的肉制品毛利率却不升反降,这个问题其实也不难理解,无非是多考虑一些因素而已。试问,当猪肉价格大幅下降的时候,肉制品的价格还能够高高在上么?

来看一个相关的例子。有报道称,“美国猪肉价格却持续飙升,2021年年初为50.75美元/英担,6月份已经上升到80.92美元/英担。”那么,生产和销售猪肉的美国公司的经营情况是否一定会大幅好转呢?

答案可能出乎一些人的意料。万洲国际在半年报中这样陈述,“由于生猪价格的升幅远高于猪肉价值,行情对屠宰企业极度不利,价差的收窄侵蚀了其盈利空间。”事实上,万洲国际美国业务(史密斯菲尔德)的猪肉业务上半年亏损了1700万美元,而上年同期还盈利9600万美元。

不止史密斯菲尔德一家公司如此,有报道称,“全球第二大肉类加工商、美国的知名泰森食品公司(Tyson)首席执行官唐尼·金(DonnieKing)周一表示,谷物等原材料成本上涨非常快,该公司快跟不上这个步伐,肉类食品提价滞后,速度赶不上通胀。”

损失8亿元言过其实

万洪建在《我眼中的父亲和万隆》一文中称万隆和郭丽军的行为给双汇发展造成了8亿元的损失。

“今年2月26号,万老板携郭丽军一起签发‘关于调整美国六分体价格建议’,不理会国内双汇管理人员的强烈反对,继续大量进口美国六分体,2月底进口六分体的市场平均价格只有21500元/吨,你们却强行将美国产品进口结算价格从21000元/吨大幅提高到25800元/吨,进口量接近10万吨。”

“目前这批从美国史密斯出口到中国的六分体,给中国双汇造成的损失多达8亿元人民币以上。这种肥美损中的行为,还不算坏事吗?”

问题是,即便万洪建所说的是事实,按一般人的思路估算,强行提高美国产品进口结算价给双汇发展造成的损失只有不到5亿元——(25800元/吨-21500元/吨)×10万吨=4.3亿元。

一天后的一篇报道解开了这个谜,原来万洪建是以8月份美国进口猪肉的价格进行估算的:“今年3月,现任万洲国际CEO郭丽军提议,将美国公司史密斯菲尔德卖给双汇发展的六分体肉价格,由2万1千5百元,直接提高到2万5千8百元,总共涉及9万多吨。当时该决议遭到双汇发展贸易人员的强烈反对。如今,美国对中国出口的六分体价格只在1万8左右,该笔交易直接造成双汇发展约8亿元的损失。”

这种估算方法显然不合理。

首先,双汇发展不可能在2、3月份停止进口,直到8月份(万洪建发文的时候)价格跌到18000元/吨时才从史密斯菲尔德进口六分体。在双汇发展2021半年度业绩交流电话会上,对“2021年第二季度进口贸易的金额为什么会继续增加?”这一问题,公司方面做了如下回答:

公司进口一般当期结算的是远期的订单。此外,公司进口产品除了猪肉之外,还包括猪副产品、 牛肉等产品,都会体现在关联交易金额中,因此二季度金额比一季度有所上升。

综合多种数据分析,双汇发展上半年进口量其实还算正常。万洲国际半年报中有两条相关的宏观信息,内容如下:

由于价差显著缩小,美国于回顾期对中国的出口下跌18.4%。

根据中国海关总署的统计数据,回顾期间总猪肉进口量为295万吨。由于生猪价格下行,进口量的同比增长率由比较期间的接近翻倍放缓至回顾期间的4.5%。主要进口地区按进口量计算依次为欧洲联盟(欧盟)、美国及巴西。

再来看双汇发展的具体情况。2021年上半年双汇发展向关联方采购分割肉、分体肉、骨类及副产品等的金额为60.63亿元,同比下降了20.50%。

根据我的推算,双汇发展进口猪肉量同比下降了7.82%。这个降幅(与美国对中国出口下降18.4%相比)似乎不够大,但根据万洲国际8月23日发布的澄清公告,双汇发展不只是从美国进口猪肉——公告称,“于2021年6月底,本公司在中国的进口肉类存货为164000公吨(包括但不限于自美国进口的猪肉)。

其次,双汇发展提价后进口的六分体也不可能一直放在仓库里不销售,如果有销售,就不能在8月份时按全部进口量估算损失。

不过,如果万洪建所说的提价是事实,在2021年上半年这个特殊的时期,还是会给双汇发展造成一定的损失。从年报中披露的数据来看,双汇发展的屠宰业务在第二季度出现了亏损——第一季度,屠宰分部的营业利润为2.85亿元,而上半年却只有2.32亿元。

为什么说上半年是特殊时期呢?

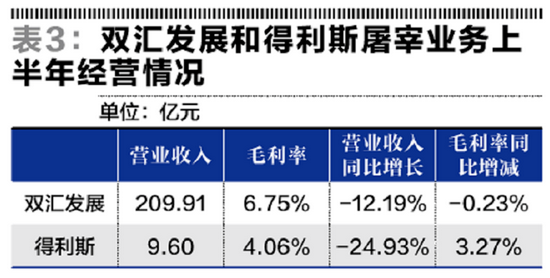

因为上半年猪肉价格大幅下跌,而双汇发展生鲜产品的生产量却是猛增了60.67%。我注意到,得利斯屠宰业务上半年的营业收入降幅要比双汇发展大得多,毛利率却是不降反升。如果双汇发展不是按月计提存货跌价准备,毛利率下降的会更多。

难道公司不怕在产品价格猛跌时生产太多会影响效益么?我打电话向公司咨询,工作人员告诉我这种情况下会优先销售鲜肉。

于是,在双汇发展上半年末的存货中,冻肉占了很大的比重——按猪肉库存量为23.93万吨、进口肉库存16.4万吨计,为68.53%。

虽然如此,按万洲国际澄清公告中的说法,双汇发展也只是为进口肉类存货计提了1.26亿元的存货跌价准备。

也许有人会问——那为什么双汇发展半年报中存货跌价准备的期末余额多达4.46亿元?对这个问题有兴趣的读者可以看一下我在点评双汇发展2020年度利润分配预案的文章中的相关论述。简单粗暴的回答是——你想过没有?为什么在2020年猪价大涨的情况下双汇发展年末还有2.17亿元的存货跌价准备余额?

至于双汇发展为什么要生产这么多生鲜肉,可能是为了应对上游养殖业发展屠宰业的挑战。按照相关报道的内容,万洪建认为最值得注意的竞争对手不是雨润,不是金锣,而是同在河南的牧原股份(002714.SZ)。

8月20日10点29分,我在雪球网上发了个帖子:

双汇发展的股价又在大跌了。突然觉得很可笑——如果万洪建说的都是假的,有什么理由跌?!如果万洪建说的都是真的,双汇发展反倒可能变得比以往更好,为什么要跌?!

回复我的第一条评论是这么说的:

先生你好,河南的屠宰份额被牧原肉食抢并很可能会持续抢。

塞翁失马,焉知非福

在A股市场的历史上发生过多起上市公司大股东通过关联交易损害上市公司利益的事情,因此,关联交易的名声相当不好。然而,从万洪建文中的陈述来看,至少在3月份提高结算价格前双汇发展与史密斯菲尔德的关联交易不但不吃亏,可能价格还有优惠——2月底进口六分体的市场平均价格为21500元/吨,而双汇发展与史密斯菲尔德的结算价格为21000元/吨。

从相关报道中展示的证据来看,双汇发展提高进口六分体的结算价格事出有因——按原先的结算价,双汇发展获利颇丰,对史密斯菲尔德来说却是赔本买卖——根据前文摘录的万洲国际年报中的数据和相关报道中的陈述,史密斯菲尔德向双汇发展出口六分体亏损的事情很有可能是真的。

说实话,我对在美国猪肉价格上涨的情况下,美国向中国出口六分体的价格反而从2月底的21500元/吨下降到了8月份的18000元/吨很是迷惑。我问双汇发展的工作人员为什么会这样,然而,因为问题涉及万洪建先生,工作人员连连推说“不清楚”。

由工作人员的上述表现,可见这场父子斗还是给双汇发展带来了困扰。不过,塞翁失马,焉知非福。此事发生后,就算万隆真的有“肥美损中”的想法怕是也难以实施了,如果没有当然更好。此外,根据万洪建在这场风波中的表现,我们可以对他的人品、性格和能力有一个清楚的认识。就我个人而言,我认为在未来面临更激烈竞争的情况下,万洪建很难再成为双汇发展和万洲国际称职的领导者,就此出局对两家公司的股东来说未必不是一件好事。

三大炒股神器免费领取!数量有限,先到先得>>