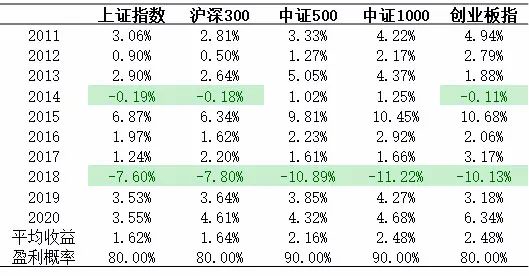

市场概况

截至9月底,央行为维护季末流动性平稳、保证节假日期间正常的居民资金需求,已连续多个工作日开展千亿元级逆回购操作。而央行“加量稳价”的操作模式,可灵活应对短期资金面扰动因素、确保市场流动性合理充裕,有助于稳定市场预期。

受节假日因素影响,国庆节前债券交投程度相对清淡。截至9月30日,10年国债、10年国开债收益率分别为2.8776%、3.1976%,均较8月末小幅上升。信用债表现加剧分化,而继恒大负面事件之后,花样年未能按期偿还2.06亿美元票据,受此影响国庆长假期间中资美元债大跌,节后国内相关个券恐将重新承压。

财经信息

经济景气:9月份,受高耗能行业景气水平较低等因素影响,中国制造业采购经理指数(PMI)为49.6%,低于上月0.5个百分点,制造业景气水平有所回落。同月份,非制造业商务活动指数为53.2%,高于上月5.7个百分点,升至临界点以上,非制造业景气水平快速回升。

企业盈利:1-8月份,全国规模以上工业企业实现利润总额56051.4亿元,同比增长49.5%,比2019年1-8月份增长42.9%,两年平均增长19.5%。其中,煤炭开采和洗选业利润同比大增145.3%,煤炭燃料加工业利润同比暴涨2471.2%,而电力热力供应企业利润下跌15.3%,煤电价格倒挂、供电紧张矛盾突显。

煤炭政策:国家发改委称,在确保安全的前提下全力增产增供煤炭。中国煤炭工业协会、中国煤炭运销协会发布通知称,各煤炭企业应迅速统一思想,充分认识电煤保供的重要性和紧迫性,进一步提高电煤供应保障能力。各企业要深挖电煤增产潜力,全力增加电煤供应量,对非重点、非长协、高耗能等用户企业适时适度调整销售策略。

货币政策:日前召开的中国人民银行货币政策委员会2021年第三季度例会表示,稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。会议明确提出,要维护房地产市场的健康发展,维护住房消费者的合法权益。

后市展望

最新制造业PMI数据表明,本轮经济复苏已经至顶回落,但原材料购进价格与出厂价格双双保持高位,综合考虑增长因素与通胀因素,债市所受基本面影响偏向中性。

展望四季度,内外两大扰动因素值得特别关注:国内,地方债后置发行放量,债券供给阶段性冲击来临;海外,美联储将正式官宣“缩减购债”(taper),后疫情时代全球货币政策正常化进程开启。我们倾向认为,无论是国内地方债发行放量,还是美联储taper将至,当前市场已有预期并price in,在货币政策“以我为主”、市场流动性合理充裕的前提之下,利率债或将保持窄幅震荡格局,不必过度忧虑。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。