重要信息点评

1、9月中国制造业PMI为49.6,环比下降0.5个百分点,自去年2月以来首次降到荣枯线以下,生产指数成最大拖累项,非制造业PMI录得53.2%,较上月提升5.7个百分点,环比的改善与8月低基数有关,综合PMI录得51.7%,较上月提升2.8个百分点,能耗双控对供给端的压制作用显现,而其作为当下碳中和政策重要抓手,在年内发生方向性扭转的概率较低,制造业呈供需两弱格局,经济下行压力逐步加大。

2、近期吉林、辽宁、浙江、山东、广东等多地出现限电限产现象,一方面与澳煤进口受限、疫情使蒙煤进口效率降低叠加国内煤炭供给弹性偏低,供需错配导致煤炭价格高涨,而频繁异常天气导致水电供应不足边际上制约了电力的供应有关;另一方面与地方政府对上半年能源过度消耗的集中纠偏有关。能耗双控年底考核目标的突击完成,或是导致地方政府限电的最主要原因,预计这一过程将在四季度延续。对国内经济来说,限产导致上游价格的上涨在需求偏弱的情况下难以向下游传导,下游企业利润受压制的局面在今年将延续,结构性通胀难以得到明显缓解,基本面大概率持续走弱,货币政策或将针对小微企业持续边际放松。

节前一周市场回顾

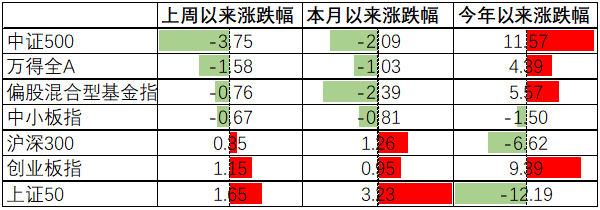

节前一周(9.27-9.30)A股主要宽基指数中,上证50、创业板和沪深300分别上涨1.65%、1.15%、0.35%,中证500、万得全A、和中小板指分别下跌3.75%、1.58%、0.67%,偏股基金指数跌0.76%。

今年以来结构分化剧烈,中小盘指数表现优于大盘指数,其中中证500和创业板分别涨11.57%和9.39%,上证50和沪深300分别跌12.19%和6.62%,偏股基金指数涨5.57%。

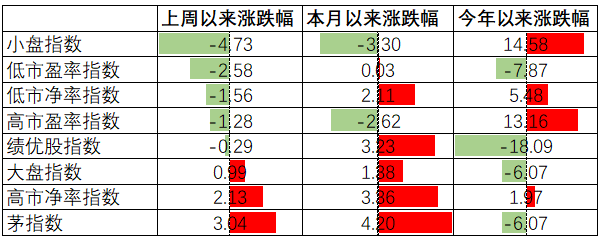

节前一周茅指数、高估值资产和大盘指数表现较好,分别涨3.04%、2.13%和0.99%,其他风格指数均下跌,其中小盘指数跌4.73%,跌幅较大。

今年以来,小盘指数和高估值资产涨幅较高,分别实现涨幅14.58%、13.16%,绩优股和低估值资产表现较差,分别跌18.09%、7.87%。

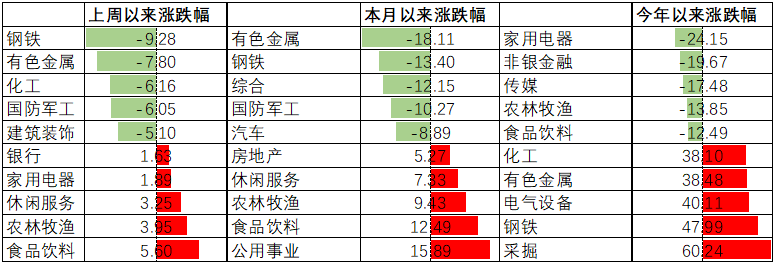

行业上,此前表现较好的钢铁、有色、化工、军工、建筑材料等行业跌幅靠前,分别下跌9.28%、7.80%、6.16%、6.05%和5.10%。食品饮料、农林牧渔、休闲服务、家电、和银行表现较好,分别上涨5.60%、3.95%、3.25%、1.89%、1.63%。

今年以来,仍然是电气设备和钢铁、有色、化工等上游行业表现较好,家电、食品饮料、农林牧渔、非银金融、传媒行业表现较差。

债券市场方面,近期经济下行压力持续加大,资金面边际宽松,节前一周利率债到期收益率继续小幅下行。

今年以来,债券市场利率整体呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行11-60bp不等。

注:数据统计截止到10月6日,本月以来统计10月涨跌幅

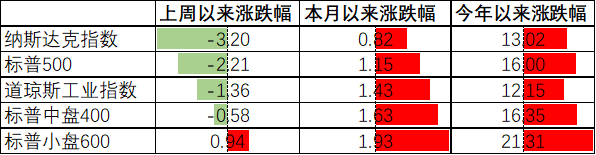

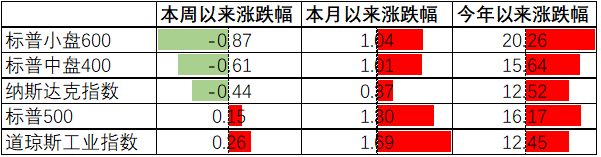

美股方面,上周仅标普小盘600上涨0.94%,其他指数均不同程度下跌,其中纳斯达克指数跌3.20%,跌幅靠前。

今年以来,美股主要指数实现涨幅12%-21%不等,其中标普小盘600涨21.31%,涨幅靠前。

注:数据统计截止到10月6日,本月以来统计10月涨跌幅

上周(10月4日-10月6日)美股主要指数中,标普500和道琼斯工业指数分别上涨0.15%和0.26%,标普小盘600、标普中盘400和纳斯达克指数分别下跌0.87%、0.61%、0.44%

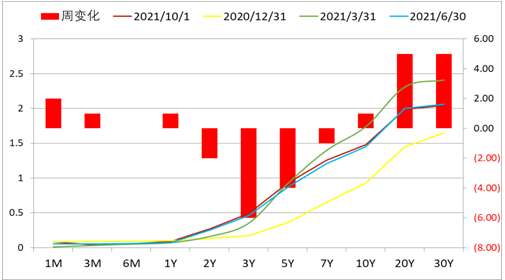

上周美国国债到期收益率除超长期国债上行5bp外,主要期限国债到期收益率下行,其中3年期国债到期收益率下行6bp,下行幅度较高。

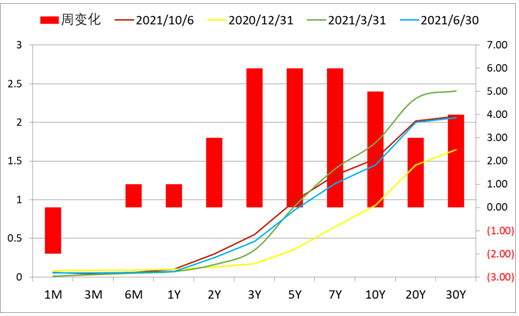

上周(10月4日-10月6日)美国国债到期收益率普遍上行,3年期-7年期等中长期限国债收益率上行6bp,上行幅度较高。

资产配置观点

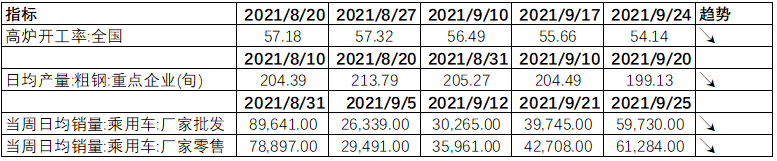

9月中国制造业PMI为49.6,环比下降0.5个百分点,自去年2月以来首次降到荣枯线以下,经济下行压力逐步加大,近期经济高频数据中高炉开工率、粗钢产量、汽车销量剔除季节性因素后均呈下行趋势,显示出能耗双控背景下,制造业呈供需两弱的格局。

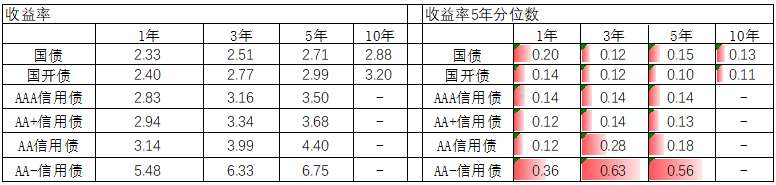

从5年分位水平看,债券收益率处于较低水平。短期来看,受经济持续下滑和恒大债务问题影响,货币宽松较为必要,债券市场利率短期下行;中长期来看,市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和,债券市场利率未来下行趋势将放缓。

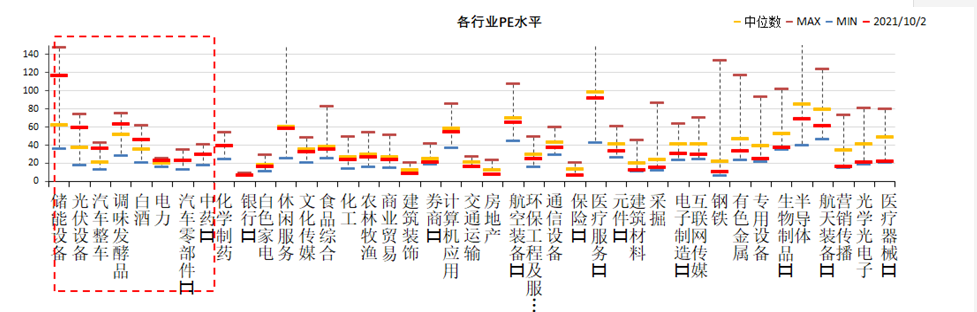

目前市场预期2021年全年上市公司利润增长上行趋势不再,近期2021年A股利润增长预期维持在33.6%附近,创业板业绩增长预期已经开始下行。万得全A预测 PE15.08倍,处于38%分位水平,股权溢价率2.03%,处于62%分位水平。整体看A股估值处于合理水平。

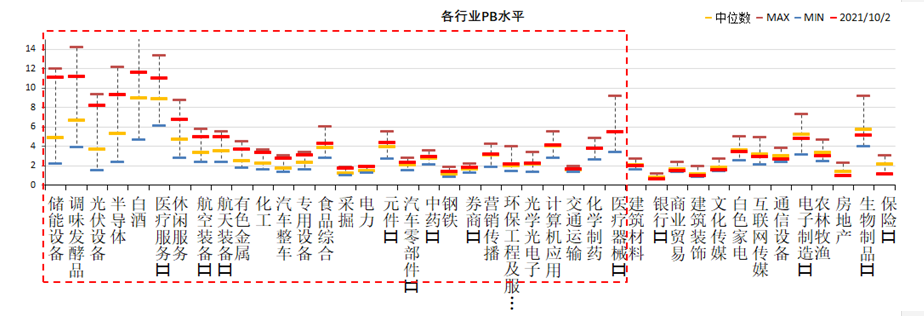

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、调味品等行业估值较高。

综上,经济基本面持续走弱,货币政策会针对小微企业持续边际放松、财政下半年趋向宽松,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现,能耗双控背景下可关注清洁能源领域、可解决新能源发电稳定性问题的配套电力设施及储能设备领域、位于能耗强度达标的地区且受益于产品涨价的企业,以及受外资影响更小的专精特新小巨人;债券市场中性,目前收益率处于较低水平,但经济基本面还不支持收益率上行,短期如果货币环境继续宽松,债券市场吸引力将上升。股债中性配置,风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/09/27-2021/09/30;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。