分化弥合宜保持均衡配置,同时关注陆股通翘尾行情

粤开崇利论市

本周A股波澜不惊,“衰退交易”走强

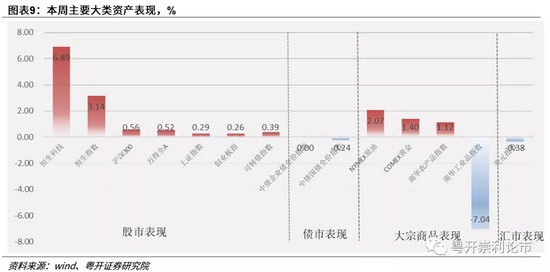

本周市场各大类资产以震荡为主,股市方面国内市场表现平淡,港股市场底部强势反弹;大宗方面全球定价资产继续走高,国内定价产品大幅回调。A股、港股来看,上证指数周涨0.3%,创业板指周涨0.26%,恒生指数周涨3.1%,恒生科技指数周涨6.9%。盘面上,本周金融风格指数表现较好。从市场的表现来看,市场已提前从“滞涨交易”(公用事业、能源、必选消费占优)切换至“衰退交易”(金融、可选消费占优)。行业交易集中度略有升温,但整体来看仍处于近期低位,分化继续弥合,当下宜均衡配置。

MSCI中国A50互联互通期指开通,外资共振回流A股

当前,外资持仓已达到A股流通市值的3.71%和总市值的2.81%,成为A股市场一股不可忽视的力量。我们从北上资金的行业持仓结构来看,相较于富时A50,MSCI中国A50指数与其持仓特征更为匹配。我们认为,MSCI中国A50指数将成为境外投资者投资A股的非常重要的一项风险管理工具,长远来看,将有利于增加其投资信心,从而吸引重要增量资金的流入。

本周外资在MSCI中国A50互联互通期指开通的同时,出现了大幅净买入的情况,单周净买入233亿元,为今年以来的次高水平。还有一点值得注意的是,陆股通历来有“翘尾行情”,四季度至次年初往往是陆股通的配置大月。通过回溯历史来看,2017/2018/2019/2020年(头年11月至次年1月)净流入占总净流入额(滚动12个月)的比例分别为25.0%、38.7%、52.2%、73.7%,中位数水平为45.42%,几乎占据半壁江山,随着11月临近,投资者可保持持续关注。

大势研判:类滞胀下保持均衡配置

当前,从经济基本面来看,经济下行压力存在,三季度GDP仅4.9%,与此同时PPI持续处于高位,9月PPI创下了历史新高的10.7%,国内部分原材料价格继续上涨、推升中下游行业成本,整体经济呈类滞胀特征显著。

展望后市乃至四季度,我们认为“类滞胀”短期或将继续演绎扰动市场,但长远来看,随着经济下行压力渐显,“统筹做好今明两年宏观政策衔接”以及货币政策有望开启“跨周期”调节,维持宏观流动性的总体充裕,货币政策和信用政策有望转向边际宽松。虽然经济结构呈“类滞胀”特征,但从市场的表现来看,市场已提前从“滞涨交易”(公用事业、能源、必选消费占优)切换至“衰退交易”(金融、可选消费占优)。

当下配置思路有以下几点:

1)逐步收缩兑现部分通胀交易。国外方面,四季度Taper大概率会到来,国内方面,“保供”形势下,供给端的约束预计会逐步减轻,四季度PPI有望见顶后逐步回落,原油走势或是影响走势的重要因素,因此我们建议四季度逐步收缩兑现通胀交易,尤其是国内定价的部分通胀交易品种。

2)均衡配置下着重挖掘优质低位品种,尤其是今年以来跌幅较大的大消费板块的低吸机会。虽然在PPI与CPI剪刀差持续扩大的背景下,三季度大消费板块的业绩表现预计整体会较为平淡,一方面是疫情的零星反复使得预期的疫情受损板块的修复行情未能到来,另一方面是今年以来上游原材料的价格维持高位,居民消费意愿不强的背景下,向下传导的路径并不通畅,因此成本端面临着较大的压力。但我们预计进入四季度,随着PPI见顶回落,成本压力将逐步缓解,届时消费盈利有望企稳或环比改善,建议关注alpha属性的优质大消费龙头公司。

3)坚守高成长板块的中长期配置机会。从三季报情况来看,以新能源为代表的成长板块业绩表现仍旧亮眼,机构资金仍重仓乃至加仓板块表明对其的看好,配置逻辑并未被证伪,叠加对四季度货币政策和信用政策转向边际宽松的预期,届时较为宽松的流动性环境有利于高成长板块的表现,建议继续关注以新能源为代表的高景气高端制造方向以及景气扩散下前期相对滞涨的券商等板块的投资机会。

一、MSCI中国A50互联互通期指开通,外资共振回流A股

(一)MSCI中国A50互联互通指数投资三问

10月18日,港交所首只A股期货产品——MSCI中国A50互联互通指数期货合约正式上市。MSCI中国A50互联互通指数期货是除新加坡交易所上市的富时中国A50期货之外第二种离岸A股股指期货合约。

一问:何为MSCI中国A50互联互通指数?

MSCI中国A50互联互通指数根据MSCI中国A股指数构建,旨在反映50只大型证券的表现,这些证券代表各个全球行业分类标准(GICS)行业板块并反映母指数的行业板块权重配置。成分股包括沪深交易所上市及可通过互联互通北向渠道投资的大型和中型中国A股。

1)编制方式:从MSCI中国A股指数大盘股中每个GICS行业板块选出自由流通调整市值最大的2只证券。若母指数的某些行业板块中没有证券被根据上述规则选出,则从备选池纳入行业中自由流通调整市值最大的证券。

在按上述步骤选出证券之后,纳入MSCI中国A股大盘股指数中自由流通调整市值最大的证券,直至证券数量达到目标成分股数量(50)。

2)权重分配:所选的指数成分股按照其自由流通调整市值所占比例分配权重。然后对权重进行调整以达到行业板块中性,即在再平衡时,每个行业板块在MSCI中国A50互联互通指数的权重与其在母指数中的权重相等。各行业成分股的权重重新标准化,以反映其在母指数行业板块中的权重。

3)作用意义:有利于丰富境外投资者投资A股的风险管理工具,进一步吸引境外长期资金配置A股,巩固和维护香港国际金融中心地位。近些年境外配置型资金占比逐步提高,境外投资者参与A股市场的风险管理需求也日益攀升,此前海外投资者主要通过新交所富时A50期货进行风险对冲,指数的开通会进一步完善A股相关风管理工具,有利于增加海外投资者对A股投资的信心,促进我国资本市场长期健康发展。

二问:MSCI中国A50成分股分布特征几何?

当前,外资持仓已达到A股流通市值的3.71%和总市值的2.81%,成为A股市场一股不可忽视的力量。随着北上资金的持续流入,陆股通无论是持仓规模还是占总市值的比例均逐步提升,“聪明钱”话语权的增强也带动了近两年市场对北上资金的关注度,在贡献市场重要增量资金的同时,也成为影响A股投资偏好的重要因素。我们从北上资金的行业持仓结构来看,相较于富时A50,MSCI中国A50指数与其持仓特征更为匹配。我们认为,MSCI中国A50指数将成为境外投资者投资A股的非常重要的一项风险管理工具,长远来看,将有利于增加其投资信心,从而吸引重要增量资金的流入。

从行业分布来看,MSCI中国A50指数的分布更加均衡,行业集中度CR3为50.3%,陆股通CR3为48.3%,富时A50 CR3为71.7%,上证50 CR3为71.2%,MSCI中国A50与陆股通的分散程度较为一致,富时A50和上证50更为集中。

具体到行业来看,陆股MSCI、通的行业权重前五分别为工业(18.54%)、日常消费(15.72%)、信息技术(14.02%)、可选消费(13.06%)、金融(12.42%);而MSCI中国A50指数行业权重前五分别为金融(18.7%)、日常消费(16.5%)、工业(15.1%)、信息技术(13.5%)、材料(10.7%)。MSCI中国A50与陆股通的持仓结构更为匹配,富时A50指数金融板块所占的权重过大。

因此,相较而言,MSCI中国A50指数更能刻画陆股通的持仓分散度及结构,与陆股通的持仓特征较为一致。

从十大权重个股分布来看,MSCI中国A50与陆股通在重仓股的配置上重合度较高,权重股的配置涵盖了当下A股重要的核心资产,既有体量大盈利能力优秀的“茅指数”也有代表高景气成长且技术先进的“宁组合”,配置更加均衡合理。

三问:MSCI中国A50指数历史投资回报表现几何?

我们选用陆股通开通之日2014年11月17日为基准日,将各项指数走势数据进行统一处理,另外我们用万得陆股通指数(8841351.WI)来刻画陆股通整体走势情况。从近年走势来看,MSCI中国A50指数近一年收益率为20%,近三年为87.6%,指数收益率表现高于可比指数,尤其是今年以来表现优异,考虑到近年来A股内部结构分化严重,我们认为这很大程度上要归功于指数的均衡配置以及成分股盈利能力的优秀。

(二)单周净买入超230亿元,外资共振回流A股

本周外资在MSCI中国A50互联互通期指开通的同时,出现了大幅净买入的情况,单周净买入233亿元,为今年以来的次高水平。印证了我们“指数的开通会进一步完善A股相关风管理工具,有利于增加海外投资者对A股的信心,从而吸引重要增量资金的流入。”的观点。

从流量的视角来看:

行业方面,本周边际流入电气设备、汽车、化工,流出非银金融、交运、钢铁。近三个月以来,陆股通边际净流入最多的行业为电气设备、医药生物、电子;边际净流出最多的行业为钢铁、非银金融、食品饮料。

北上资金今年以来对高景气的电气设备行业热情不减,流入幅度远超其他板块(今年已净流入791.3亿元,占总净流入额的四分之一)。此外,对食品饮料板块仍持续净流出。结合历史存量偏好来看,陆股通虽明显偏好大消费板块,存在显著超配现象,但是对大消费内部的配置有所分化,边际流出食品饮料而流入兼具消费刚需与景气的医药生物行业。

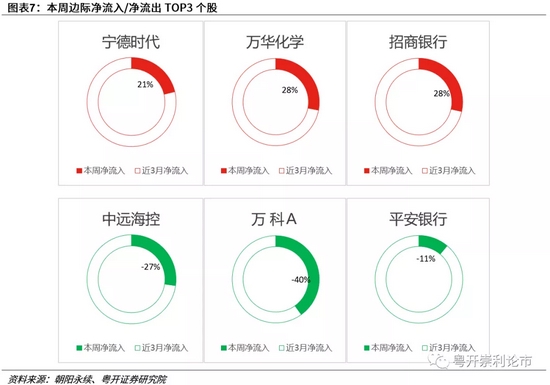

个股方面,本周边际流入宁德时代、万华化学、招商银行,流出中远海控、万科A、平安银行。近三个月以来,陆股通边际净流入最多的个股为宁德时代、美的集团、迈瑞医疗;边际净流出最多的个股为贵州茅台、中国平安、格力电器。资金对家电、银行等板块内部继续分化。

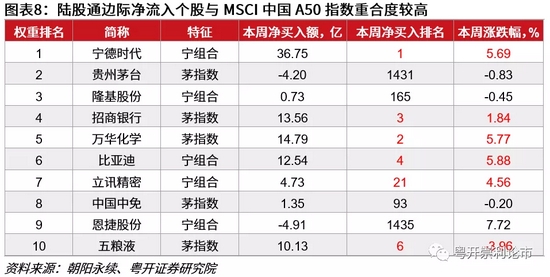

实际上,我们观察到本周净买入居前的个股与新开通的MSCI中国A50指数权重股有较多重合部分,前十大权重股中,本周净买入排名如下表所示,大部分重仓股净买入额居TOP20,且当周市场表现不错。

还有一点值得注意的是,陆股通历来有“日历效应”,四季度至次年初往往是陆股通的配置大月。通过回溯历史来看,2017/2018/2019/2020年(头年11月至次年1月)净流入占总净流入额(滚动12个月)的比例分别为25.0%、38.7%、52.2%、73.7%,中位数水平为45.42%,几乎占据半壁江山,随着11月临近,投资者可保持持续关注。

二、大类资产市场表现回顾

(一)本周市场表现:A股波澜不惊,“衰退交易”走强

本周市场各大类资产以震荡为主,股市方面国内市场表现平淡,港股市场底部强势反弹;大宗方面全球定价资产继续走高,国内定价产品大幅回调。A股、港股来看,上证指数周涨0.3%,创业板指周涨0.26%,恒生指数周涨3.1%,恒生科技指数周涨6.9%。

盘面上,本周金融风格指数表现较好。金融风格收涨1.56%,稳定风格本周上涨0.42%,周期风格本周上涨0.22%,成长风格本周上涨0.14%,消费风格本周下跌-0.72%。从市场的表现来看,市场已提前从“滞涨交易”(公用事业、能源、必选消费占优)切换至“衰退交易”(金融、可选消费占优)。

(二)本周交易表现:分化继续弥合,宜均衡配置

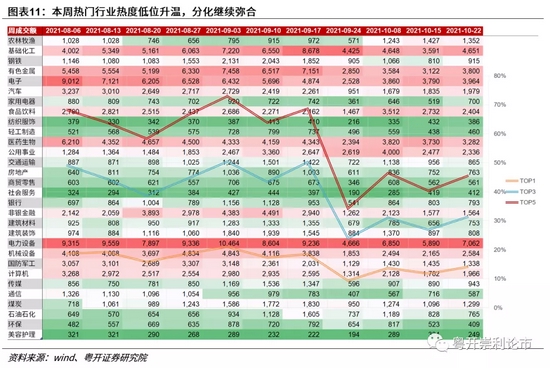

本周,行业交易集中度略有升温,但整体来看仍处于近期低位,分化继续弥合,当下宜均衡配置。最热门的五个行业分别为电力设备、基础化工、电子、有色金属、医药生物。具体来看,TOP1、TOP3、TOP5行业成交金额占比分别为14.14%、31.39%、45.56%,分别较上周上升2.35pct、4.54pct、5.28pct。

估值方面,高景气成长方向整体估值仍不便宜,处于近年的高位。其中,电力设备、汽车、银行当前估值分别处于近5年的97.4%、85.4%、78.1%水平,整体来看,随着市场再次切换至“衰退交易”,可选消费行业估值再次走高。

三、大势研判:分化继续弥合,类滞胀下保持均衡配置

当前,从经济基本面来看,经济下行压力存在,三季度GDP仅4.9%,与此同时PPI持续处于高位,9月PPI创下了历史新高的10.7%,国内部分原材料价格继续上涨、推升中下游行业成本,整体经济呈类滞胀特征显著。

展望后市乃至四季度,我们认为“类滞胀”短期或将继续演绎扰动市场,但长远来看,随着经济下行压力渐显,“统筹做好今明两年宏观政策衔接”以及货币政策有望开启“跨周期”调节,维持宏观流动性的总体充裕,货币政策和信用政策有望转向边际宽松。虽然经济结构呈“类滞胀”特征,但从市场的表现来看,市场已提前从“滞涨交易”(公用事业、能源、必选消费占优)切换至“衰退交易”(金融、可选消费占优)。因此,当下的配置有几点思路:

1)国外方面,四季度Taper大概率会到来,国内方面,“保供”形势下,供给端的约束预计会逐步减轻,四季度PPI有望见顶后逐步回落,原油走势或是影响走势的重要因素,因此我们建议四季度逐步收缩兑现通胀交易,尤其是国内定价的部分通胀交易品种。

2)均衡配置下着重挖掘优质低位品种,尤其是今年以来跌幅较大的大消费板块的低吸机会。虽然在PPI与CPI剪刀差持续扩大的背景下,三季度大消费板块的业绩表现预计整体会较为平淡,一方面是疫情的零星反复使得预期的疫情受损板块的修复行情未能到来,另一方面是今年以来上游原材料的价格维持高位,居民消费意愿不强的背景下,向下传导的路径并不通畅,因此成本端面临着较大的压力。但我们预计进入四季度,随着PPI见顶回落,成本压力将逐步缓解,届时消费盈利有望企稳或环比改善,建议关注alpha属性的优质大消费龙头公司。

3)坚守高成长板块的中长期配置机会。从三季报情况来看,以新能源为代表的成长板块业绩表现仍旧亮眼,机构资金仍重仓乃至加仓板块表明对其的看好,配置逻辑并未被证伪,叠加对四季度货币政策和信用政策转向边际宽松的预期,届时较为宽松的流动性环境有利于高成长板块的表现,建议继续关注以新能源为代表的高景气高端制造方向以及景气扩散下前期相对滞涨的券商等板块的投资机会。

五、风险提示

政策执行不及预期、经济恢复不及预期、疫情防控不及预期

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>