中国基金报记者 方丽 张燕北

自2019年起正式由试点转为常规的基金“券商结算模式”,在2021年迎来“开花之旅”,甚至被市场誉为是“基金券商结算模式”元年。

中国基金报记者发现,WIND资讯统计,截至11月5日,2021年采取券商结算的新基金数量达到95只,累计首发份额逼近1400亿元,两项数据均创历史新高。

券商结算的新基金正频频出现爆款。以A股市场震荡的下半年为例,就诞生了9个“30亿”以上规模的新基金,博时、永赢等都出现了爆款产品。

业内人士认为,随着券商结算模式业务效果体现,未来将越来越多基金公司重视并参与其中。未来,券商结算模式发展空间可期,可以实现多方合力共赢。

“券商结算”频出爆款

11月4日,博时优质鑫选一年持有期混合基金宣布成立,规模达到57.08亿元,成为基金发行较冷的四季度以来募集最好的主动权益基金。而这款基金采取券商结算模式,可以说是今年此类模式的一个缩影。

Wind资讯数据显示,今年以来成立的采取 “券商结算模式”的新基金达到95只,全部募集规模达到1390.18亿元,平均单只基金募集规模为14.63亿元。这些数据均创出了历史性的最高纪录。

实际上,在2017年底6家新成立的基金公司试点券商交易结算模式,正式开启公募基金券商结算模式历史。在2019年之后,券商结算模式由试点正式转为常规。从历史数据看, 2018年、2019年、2020年成立的券商结算模式的新基金分别为14只、45只、55只,合计募集规模分别为71.56亿元、419.72亿元、709.93亿元,平均单只基金募集规模为5.11亿元、9.33亿元、12.91亿元。显然,2021年此类模式的新基金出现井喷。

并不仅仅是新基金,不少基金公司老基金、专户产品也采取了券商结算模式。作为首批参与券商结算模式的六家试点公司之一的博道基金就表示,从2018年8月,进行试点推出第一只券结模式产品博道启航混合基金以来,已经成立了20只新基金,全部采用券商结算模式,目前合作券商十多家。

而一家大型基金公司人士表示,该公司已经布局了多只券商结算模式基金,重点是布局权益类产品,尤其是一些明星基金经理管理的产品受到券商的偏爱。

数据也显示,目前采取券商结算模式的已经成立的新基金达到210只,其中98只为偏股混合型基金,差不多占据了半壁江山,此外股票型基金有22只、灵活配置型基金达到20只,被动指数(含增强)基金达到25只,可以说权益型基金占据“主流”。

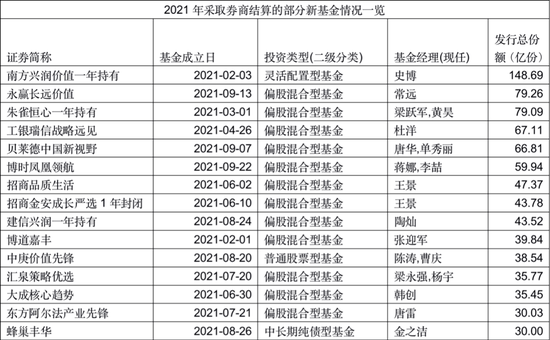

而此类基金爆款产品也颇多,如今年2月3日成立的老将史博挂帅的南方兴润价值一年持有期,该基金实现一日售罄,募集规模达到148.69亿。此外,9月份成立、常远管理的永赢长远价值发行时采取比例配售,成立规模达到80亿;梁跃军和黄昊管理的朱雀恒心一年持有发行时吸引超180亿资金追捧,成立规模也达到80亿,4月份成立的工银瑞信战略远见、贝莱德中国新视野、博士凤凰领航等采取券商结算的基金,募集规模超过50亿。

行业积极性正在兴起

如果说2019年、2020年仅仅是预演的话,券商结算模式新基金在2021年正式走入“常规战”,越来越多的基金公司参与其中。

数据显示,下半年仅过去4个月,就有45只券商结算模式新基金成立,而上半年也不过48只,显然是各大基金公司都在“下场”。

据一家大型基金公司人士表示,此前仅有少数公募基金公司的少数产品采用券商结算模式,因为产品需求大于供给的现象导致合作券商零售渠道积极性高涨,券商渠道首发规模大幅超过参与的银行和互联网渠道,因此刺激了行业其他基金公司加盟。

谈及目前变化,博道基金相关人士也表示,今年新的变化是采取券结模式的新基金越来越多,甚至包括一些存量老基金也开始调整为券商结算模式,其背后部分原因在于券商销售潜力的撬动。近两年权益基金业绩整体表现优秀,“赚了指数不赚钱”、“选股不如选基金”的理念正在被越来越多的客户认知到,券商介绍更多的优秀公募基金给到客户,在丰富自己产品线的同时,也丰富了客户的资产配置结构。

“我们确实目前感受到行业对券商结算模式的一种积极性提升。”沪上一位也捏人士表示,券结模式产品本身的特性成为券商增加AUM的重要手段,对分支有较强的销售动力,战略推进券结产品的券商以此作为财富管理转型的抓手,当下市场上发行规模较大的产品,基本券结券商都上升为公司战略高度,重视程度高,激励有优势,并且集中力量在一段时间内主攻一只产品,从而获得了较好的销售结果。

还有一位业内人士谈及商业模式,近两年,大型公募基金参与券商结算模式积极性更高,主要是得益于券商财富管理转型的高速发展。从大型公募基金角度,证券公司渠道对公募整体零售渠道的规模贡献占比越来越高,正在成为重要的零售渠道合作伙伴;从证券公司业务角度,佣金收入瓶颈凸显,与大型公募基金合作,采用券商结算模式定制产品是深入推进券商财富管理转型的重要抓手。

金鹰基金分析认为,相比于传统托管行结算模式,券商结算模式的优点有三方面,第一是通过券结模式,基金公司可以深度绑定券商,券商相关销售资源也会对券结产品倾斜,有利于产品长期内保有量;第二是交易监控更精确,券结模式下,券商对产品的交易行为实时验资验券,进行更为精确的实时监控,承担起了对公募基金异常交易行为的监控职责;第三是资金占用成本降低:券结模式下,产品无需缴纳结算备付金、保证金,能够一定程度上降低资金占用成本。

不过,金鹰基金也表示,券结模式也有不足,第一深度绑定券商,也意味着产品销售上丧失灵活性,如其他非券结券商渠道没有销售积极性;第二、券结模式下,资金划拨效率相对较低,管理人和托管人收到结算数据时间晚于托管行结算模式。对基金公司而言,主要考虑的还是销售因素、投资范围、资金划拨效率以及结算数据时间等。

券商模式实现“多赢”

“券商结算模式下,给与了券商最大化提升单只产品销量并持续做大产品保有规模的动力,这对于基金存续和长期投资客户利益的保护都至关重要。”上述博道基金人士表示,实践中券结产品的实际保有数据也支持了这一点,同时实现了基金公司、券商、客户群体等多方诉求的满足。而券商的基金销售和保有规模的提升,也在丰富和夯实财富管理业务发展的根基。

而另一位业内人士也表示,通过采用券结模式发行新的基金产品,可在满足基金公司、券商、银行等多方的诉求基础上,最大化提升单只产品销量并持续做大产品保有规模,夯实财富管理业务发展的根基。券结模式推升托管规模,共建多赢局面。

“券商结算模式可较为明显地提升托管行托管规模。在原有银行重点渠道的基础上,券商结算模式新增结算券商进行联合销售,叠加券商具有持续营销做大规模的意愿,这为提升银行托管规模创造机会。此外,完善证券公司对基金管理人等机构交易行为的全面监管,也是监管部门推行券商结算模式的出发点,能更有效地管控异常交易、违法违规证券交易等活动。”上述人士表示。

金鹰基金也认为,由于银行代销准入门槛较高,对基金公司、基金经理的长期业绩要求都比较严格,对产品类型偏好明显,一些规模较小的产品难以在银行渠道获得重点营销支持。基金管理人将产品转为券商结算模式可进一步整合资源,在公司层面进行托管、研究等其他业务的联动,形成托管、销售、交易、结算、研究全方位一体化战略合作模式,双方利益深度绑定。

券商结算模式从2017年底开始试点,经历这几年的发展,目前已逐渐成熟并受到了业内的认可。随着券结的常规化、券商代销能力的提高,老基金调整交易结算模式也必定会成为未来的新趋势。

券商结算模式无论对监管、券商还是基金公司而言都意义深远,未来发展空间非常大。目前各家券商对于这一模式的积极性各不相同,制约因素主要还是各家券商财富管理转型的力度,从以往重“销量”向重“保有量”,从重“考核”向“重客户收益”的转变。

上海一家基金公司人士表示,主要还是因为券结模式和券商的财富管理转型不谋而合,有利于券商快速提升公募基金的销售规模和保有规模,也是实现经纪业务跨越式发展的一个重要抓手。

上述大型基金公司人士表示,未来,可预见随着更多大型公募基金公司券商结算模式产品的推出,行业回归理性,产品业绩突出且客户体验更好的券商结算模式公募基金产品将处于领先优势地位。不过,因为券商结算模式在效率上不如传统模式,可能难以成为整个行业的大趋势,还有待观察。